企业合并分为同一控制下的企业合并和非同一控制下的企业合并两种类型,在我国当前的经济环境下,特别是股权分置改革条件下进行的企业合并多为在集团内部进行的,即同一控制下的企业合并。同一控制下的企业合并又多为吸收合并和控股合并两类。近日,笔者看到对于某同一控制下的吸收合并案例出现了两种不同的会计处理,给会计人员带来了一些困惑,因此现举例对这两种会计处理方法进行比较分析,以给同行一些借鉴。(本文案例均根据阎达五、耿建新、戴德明编著《高级会计学》<中国人民大学出版社2007年版>及戴德明主编《新企业会计准则阐释、应用与难点透析》<中国人民大学出版社2007年版>的相关资料整理而成)

案例1:20×7年1月1日,P公司以吸收合并的方式收购了S公司的全部资产,并承担S公司的全部负债。S公司20×7年1月1日的资产和负债的账面价值和公允价值见表1。

假定P公司以发行普通股1000000股的方式以换取S公司的净资产,该公司普通股每股面值1元,每股市价20元。公司以现金支付发行股票发生的手续费、佣金100000元,合并过程中发生审计费用100000元,法律服务费50000元。

企业合并分为同一控制下的企业合并和非同一控制下的企业合并两种类型,在我国当前的经济环境下,特别是股权分置改革条件下进行的企业合并多为在集团内部进行的,即同一控制下的企业合并。同一控制下的企业合并又多为吸收合并和控股合并两类。近日,笔者看到对于某同一控制下的吸收合并案例出现了两种不同的会计处理,给会计人员带来了一些困惑,因此现举例对这两种会计处理方法进行比较分析,以给同行一些借鉴。(本文案例均根据阎达五、耿建新、戴德明编著《高级会计学》<中国人民大学出版社2007年版>及戴德明主编《新企业会计准则阐释、应用与难点透析》<中国人民大学出版社2007年版>的相关资料整理而成)

案例1:20×7年1月1日,P公司以吸收合并的方式收购了S公司的全部资产,并承担S公司的全部负债。S公司20×7年1月1日的资产和负债的账面价值和公允价值见表1。

假定P公司以发行普通股1000000股的方式以换取S公司的净资产,该公司普通股每股面值1元,每股市价20元。公司以现金支付发行股票发生的手续费、佣金100000元,合并过程中发生审计费用100000元,法律服务费50000元。

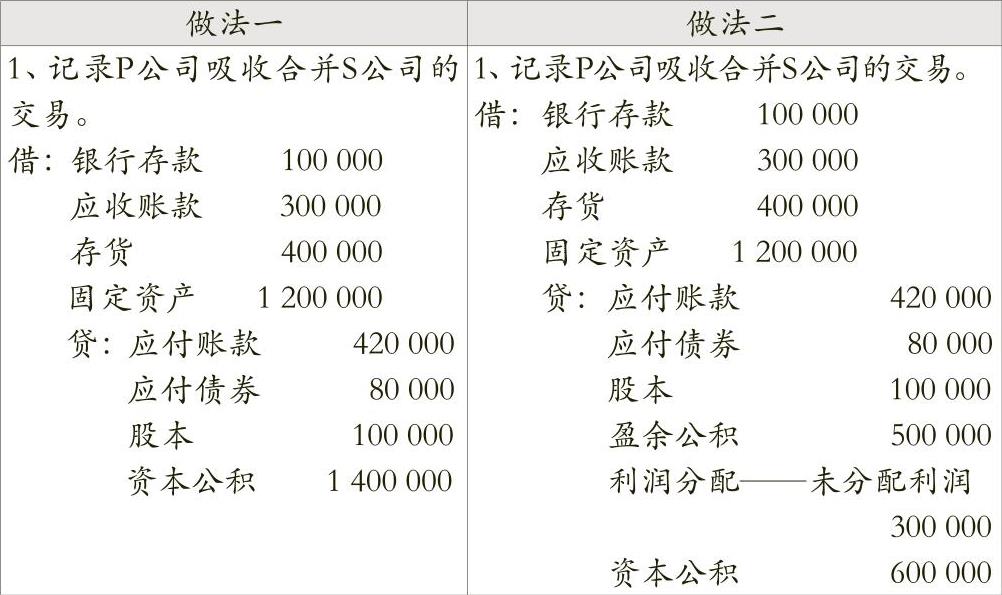

做法一:合并方发行股票总面值1000000元,被合并方的净资产为1500000元,将被合并方净资产大于合并方发行股票总面值的部分500000元计入资本公积,将各项直接费用(审计费和法律服务费)150000元计入当期管理费用。将企业合并中发行权益性证券发生的手续费、佣金等费用100000元冲减资本公积。

借:银行存款 100000

应收账款 300000

存货 400000

固定资产 1200000

贷:应付账款 420000

应付债券 80000

股本 1000000

资本公积 500000

借:管理费用 150000

资本公积 100000

贷:银行存款 250000

做法二:合并方发行股票总面值1000000元,被合并方的投入资本(股本加上资本公积)为700000元,将合并方发行股票总面值大于被合并方投入资本的部分300000元冲减合并方资本公积。对各项直接费用(审计费和法律服务费)和发行权益性证券发生的手续费、佣金等费用的会计处理方法同上(例2、3的会计处理亦同上)。

借:银行存款 100000

应收账款 300000

存货 400000

固定资产 1200000

资本公积 300000

贷:应付账款 420000

应付债券 80000

股本 1000000

盈余公积 500000

利润分配——未分配利润 300000

案例2:资料同案例1,其他条件不变,假定P公司发行的普通股为100000股,现将两种会计处理方法下编制的会计分录编制表2进行比较。

由表2可见,做法一是将被合并方S公司净资产1500000元大于合并方P公司发行股票总面值100000元的部分——1400000元计入资本公积;做法二是将被合并方S公司的投入资产700000元大于合并方P公司发行股票总面值100000的部分——600000元计入资本公积,将被合并方S公司的留存收益800000元转入合并方P公司。各项直接费用和为证券发行的手续费和佣金的会计处理相同。

案例3:资料仍同案例1,其他条件不变,假定P公司发行的普通股为4000000股,现将两种会计处理方法下编制的会计分录编制表3进行比较。

由表3可以看出,做法一是将被合并方S公司净资产1500000元与合并方P公司发行股票总面值4000000元相对比,差额为2500000元,首先冲减P公司的资本公积1400000元,不足部分冲减P公司的盈余公积1100000元;做法二是将被合并方S公司的投入资产700000元和合并方P公司发行股票总面值4000000相对比,差额为3300000元,首先冲减P公司的资本公积1400000元,然后冲减S公司的留存收益800000元,不足部分冲减P公司的留存收益1100000元。各项直接费用和为证券发行的手续费和佣金的会计处理相同。

比较两种做法可以发现,第一种做法是将合并方发行股份面值总额与被合并方的全部所有者权益相比来确定资本公积,而第二种做法则是将合并方发行股份面值与被合并方的投入资本对比来确定资本公积。到底哪种做法更加合理呢?笔者认为,做法一更符合道理。原因有三:

第一,《企业会计准则第20号——企业合并》第六条规定,“合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。”按照准则的要求,应该将合并方取得的净资产账面价值,即本例中S公司的净资产账面价值1500000元与发行股份面值总额相比较,差额调整P公司的资本公积和留存收益,而不是只将被合并方的投入资本,即本例中S公司的投入资本700000元拿来对比。

第二,作为吸收合并,合并行为完成后作为被合并方的S公司将不复存在,所有者是合并方P公司,因此不应考虑S公司的所有者权益,只需接受S公司的资产、负债即可,不应再像做法二那样保留S公司的盈余公积和未分配利润。

第三,虽然两种做法对P公司的所有者权益总额影响相同,例1中都是增加500000元(不考虑股本及发行权益性证券发生的手续费、佣金的冲减数),例2中都是增加1400000元,例3中都是减少2500000元,但是所有者权益的构成不同。在例1中,做法一增加资本公积500000元,而做法二增加留存收益800000元,冲减资本公积300000元,这样将造成P公司可供分配的利润增加300000元;在例2中,做法一增加资本公积1400000元,而做法二增加留存收益800000元,增加资本公积600000元,这将造成P公司可供分配的利润增加300000元;在例3中,做法一冲减P公司资本公积1400000元、盈余公积1100000元,而做法二冲减P公司资本公积1400000元,将S公司的留存收益800000元冲减完后再冲减P公司的盈余公积1100000元。虽然例3中两种做法的结果相同,但例1、例2中做法二都将造成P公司可供分配的利润增加300000元,可能会影响到P公司未来的股利分配,使P公司管理层做出过于乐观的利润分配决策,从而影响企业未来发展。

因此,笔者认为,对于同一控制下的吸收合并,应该严格按照准则要求,比较合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额),将其差额调整合并方的资本公积或留存收益。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第06期 > 财务与会计2010年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第06期 > 财务与会计2010年第06期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号