在全球化背景下,跨国融资与跨国上市已越来越常见。据不完全统计,截至2008年6月,已有46家中国公司到纽约证券交易所(NYSE)上市,其中不乏中石化、中石油、中国人寿等大型央企。那么,境外股票市场是否真的欢迎外国上市公司发行的股票?外国股票市场投资者对本国股票和外国股票的相对偏好是如何影响股票发行价格与融资成本的?这些结论对我国公司跨境上市又有哪些一般意义?

家乡偏见与全球股票市场的非均衡

我们首先来看一个简单的例子,假设存在A和B两种商品,其供给量分别为60和40。如果商品A的需求量为60而商品B的需求量为30,会有什么后果?显然,商品A处于供求相等的市场均衡状态,而商品B的供给大于需求,商品B的供应商将会下调价格。随着其价格下降,需求将会增加,并且价格将会一直下降到恰好使商品B的需求也为40时才停止波动。简言之,在一个均衡的市场上,需求者对两种商品的消费比例,恰好等于两种商品的供给比例。均衡的股票市场上也应该如此,即投资者投资于每一支股票的资金比例,应该与这些股票的市值比例相等。我们把全部股票按其市值比例组成的投资组合(Portfolio)称为市场组合(Market Portfolio)。上述结论表明,股票市场均衡时,每一个投资者均持有市场组合。

而现实中的全球股票市场与理论的预期相一致吗?我们来看看国外学者所做的研究(见表1)。如果将全球股票市场看成一个市场,并且将每个国家发行的股票看作是一只股票(这样做是合理的,因为每个国家的市场组合也是投资者可以选择的一项资产),那么在均衡的情况下,全球投资者投资于每个国家的股票的比例,应该是这一国家股票市值占全球股票总市值的比例。根据表1,美国投资者应将其资金的36.40%用于购买美国股票,日本投资者应将43.70%的资金用于购买日本股票,英国投资者应将其10.30%的资金投资于英国股票。但实际情况却是,美国的投资者将其资金的98%投资于美国股票,日本的投资者将其资金的86.70%投资于日本股票,英国的投资者将其资金的78.50%投资于英国股票。一言以蔽之,全球市场上,投资者投资于本国股票的比例,大大高于本国股票市值占全球股票市值的比例,即投资者更偏好于本国的股票,这一现象,就是财务理论界所谓的家乡偏见(Home bias)。

家乡偏见的存在,表明全球股票市场显然处在非均衡状态。家乡偏见的成因,显然是多方面的,也非本文研究的重点,笔者关心的是,这一非均衡现象对我国企业在境外发行股票融资有何影响,进而为我国企业海外上市提供一些借鉴意义。

家乡偏见有何财务后果

所谓发行股票融资,不过是承诺未来给付现金流换取当前的现金流入而已。不妨先看一个简单的例子,假设某股份公司未来的每股收益恒为1元,盈利全部分配红利。如果股票发行价格为10元,其市盈率是多少?融资成本是多少?两者有何关系?如果股票发行价格是5元呢?

按10元的价格发行股票,即承诺未来每年给付1元的现金换取了10元的现金流入,融资成本为10%,市盈率是10倍。而按5元的价格发行股票,那么融资成本就是20%,市盈率就是20倍了。

例子虽然简单,但道理却很深刻。当公司预期的盈利水平、红利水平不变时,股票发行价格越高,市盈率越高,融资成本越低;反之,股票发行价格越低,市盈率越低,融资成本越高。同时,通过这一例子也可以看到,市盈率与融资成本互为倒数,这就为评估家乡偏见的财务后果提供了一个大致的定量分析工具。

当存在家乡偏见时,对本国公司发行的股票需求相对较高,对外国公司发行的股票需求相对较低,导致本国公司股票价格高于外国公司股票价格,降低了外国公司股票的发行市盈率,提高了外国公司的融资成本。

近些年来,到境外上市的中国公司数量越来越多,其中不乏中石化、中石油、中国人寿等大型中央企业,而这些企业的海外上市是否也存在上面分析的这种财务后果呢?

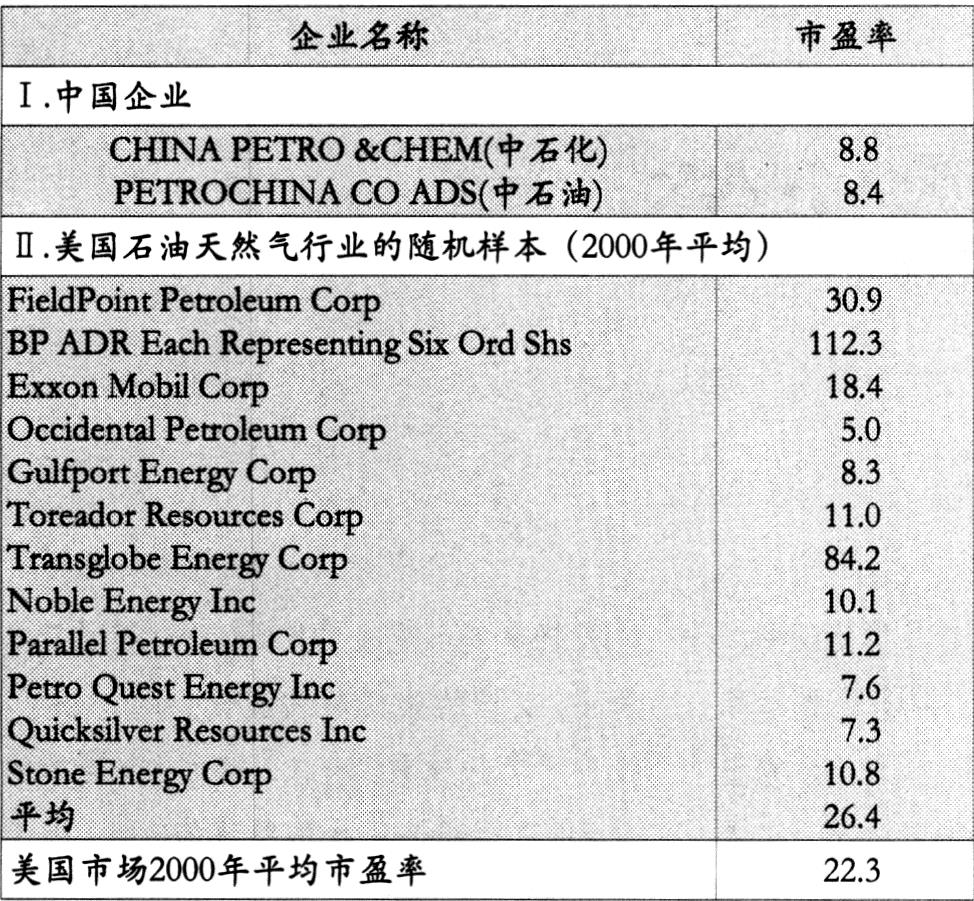

中石化和中石油均是2000年到纽约证券交易所上市的。表2报告了中石化、中石油和笔者从NYSE石油和天然气行业(NYSE的Independent Oil & Gas行业)随机选取的12个样本2000年平均的市盈率。而2000年正好处于互联网泡沫时代,整个NYSE的平均市盈率为22.3倍,股权资本成本平均约为1/22.3=4.48%,而笔者随机选取的12家石油天然气公司的平均市盈率为26.4,折算股权融资成本约为3.79%。而中石油、中石化的市盈率仅为8.4和8.8,远低于石油、天然气行业的平均水平,也远低于NYSE的平均水平,换言之,我国企业等量的利润,市场价格却不到美国石油天然气行业一般水平的一半。虽然很难将这一定价差异完全归因于家乡偏见,但家乡偏见至少可以部分地解释这一价格差异。笔者将市盈率进一步折算成融资成本,中石油、中石化的融资成本分别为11.90%和11.36%,较NYSE石油天然气行业的一般水平高出1倍多。换言之,我国企业融入等量的资本,平均每年支付的现金流量,较美国石油天然气行业的一般水平,也要高出一倍多。假设我国两家公司的融资额为10亿美元,两家公司的融资成本为11%,那么每年需要多付出的现金流量约为10×(11%-3.79%)=0.721亿美元!

笔者用15%的资本成本将中石化和中石油2000~2008年的股利、2008年的收盘价格贴现到2000年年初,得到中石化、中石油的股票价格分别为0.77美元、1.57美元,与实际发行价格0.21美元、0.16美元相比,价格低估程度分别达到73%、89%。虽然不能用事后的测算去评价事前的估算,但这一测算至少为两家中国公司在美国的IPO价格被低估的事实提供了一个证据。

家乡偏见与跨国融资决策

正如此前所指出的,家乡偏见是国际资本市场非均衡的一种表现,是国际资本市场诸多不完美性的一种表现。存在家乡偏见时,将导致股票价格被低估,并提高了跨境发行股票的融资成本。但除家乡偏见之外,跨境上市还存在以下增量成本:

1.跨境上市(Cross-listing)需要遵从上市地的管制要求。中国公司去美国上市,需要按照美国会计准则的要求披露会计报表,需要聘请美国证券交易委员会认同的注册会计师出具审计报告,需要按照美国公司法的要求建立资本结构,需要按照萨班斯法案建立、健全内部控制并聘请具有资格的注册会计师出具内部控制的鉴证报告,等等。仅以中国网通按照萨班斯法案建立内部控制并出具注册会计师鉴证报告为例,费用就达数千万美元。

2.跨境上市有可能导致境外股票市场的价格波动溢出到本国市场,影响公司股票在境内市场的未预期波动,从而加大境内股票的风险,降低境内股票的价格,提高境内股票的资本成本。

3.跨境上市给境外公司收购本企业提供了机会,有可能导致控制权的丧失。

除这些增量成本之外,跨境上市也会给企业带来以下诸多利益:

1.扩大了投资者基础。投资者基础越大,尤其是中小投资者数量的增加,有助于提高股票交易的活跃程度,而股票流动性的增加,往往有助于提高股票价格,降低资本成本。

2.跨境上市帮助上市公司获得了新的融资渠道。如中国上市公司拟到欧洲去并购或扩张业务,那么到欧洲发行股票将有助于上市公司获得扩张业务所需的外汇资金,并有助于对冲其汇率风险。

3.跨境上市有助于境内上市公司获得更高的国际知名度,有助于上市公司形成国际品牌,有助于上市公司在多个市场中营销其产品。

总而言之,跨国上市融资决策,需要考虑诸如家乡偏见和其他的市场不完美性所导致的增量融资成本、合规成本,仅当成本收益相权衡并能给公司带来增量收益时,跨境上市才是可取的。这里需要再次强调的是,诸如遵从新的披露与管制要求、财务顾问费用、律师与会计师费用等显性成本,是可以观察到并合理预计的,而家乡偏见所导致的股票价格可能被低估,却有可能是更为重大的融资成本,理应为企业所重视。

责任编辑 闵超

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第09期 > 财务与会计2009年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第09期 > 财务与会计2009年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号