合伙制私募基金投资人适用长期股权投资准则的会计处理及优化建议

陈聪

作者简介:陈 聪,东莞捷荣技术股份有限公司法务审计部总监、总裁办主任、董事长助理。

摘要:实务中判断合伙制私募基金投资人是否适用及如何适用长期股权投资准则主要以“投资人参与投资决策”为核心,这种会计处理在实务中的应用标准并非完全统一,降低了会计信息的准确性与可比性。本文从私募基金商业实质、基础法律关系、交易模式等方面出发,提出以“管理人职权”为核心的会计处理逻辑,即以管理人和投资人在基金“募、投、管、退”流程中对核心业务活动的影响为核心,结合投资人持有基金目的,判断投资人对基金的会计处理是否适用及如何适用长期股权投资准则。

关键词:私募基金;会计处理;基金投资人;基金管理人;长期股权投资

中图分类号:F235 文献标志码:A 文章编号:1003-286X(2025)20-0058-04

近年来,我国私募股权投资基金行业正发生深刻变革,国有资本、上市公司等机构投资者正逐渐成为私募股权基金的主要力量,并通过参与基金投资决策对基金施加重大影响。本文主要围绕机构投资者对合伙制私募基金是否适用及如何适用《企业会计准则第2号——长期股权投资》(以下简称长期股权投资准则)进行会计处理展开。

一、当前会计处理方式及存在问题

(一)会计准则选择适用及关键事项判断

2014年证监会发布《私募投资基金监督管理暂行办法》,规定私募基金行业明确禁止刚性兑付,因此当前基金合规监管下投资者持有的基金份额均享有可变回报,属于权益性投资,涉及到的会计处理依据主要为长期股权投资准则和《企业会计准则第22号——金融工具确认和计量》(以下简称金融工具准则)。因私募基金的核心业务为对外投资,目前实务中通常以投资人对基金投资决策的参与程度作为“是否实施重大影响”的判断标准,从而判断是否适用及如何适用长期股权投资准则。

私募基金投资决策一般由投资决策委员会或类似机构作出。在以“投资人参与投资决策”为核心的会计处理逻辑下,一般认为投资人向投资决策机构委派委员时即影响基金投资活动,可认定投资人对基金有重大影响;如投资人能与其他投资人共同控制投资决策机构(如委派投资决策委员人数可一起决定对外决策),共同决定基金投资活动,则构成对基金的共同控制;如投资人单独或与其他投资人一致行动可决定投资决策,则认定该投资人对基金享有控制;还有观点认为,若投资人控制管理人,则投资人也将间接控制基金。但随着目前基金投资行业参与主体、管理模式、业务模式的不断创新与日益复杂化,前述会计处理逻辑已逐渐无法适应新环境的需要,实务中的处理标准也呈现差异化。

(二)存在的问题

1.未恰当行使会计选择权。根据长期股权投资准则,风险投资机构、共同基金以及类似主体持有的、在初始确认时按照金融工具准则规定以公允价值计量且其变动计入当期损益的金融资产不适用长期股权投资准则,即该类机构具备会计选择权。私募基金与一般的合伙企业及公司制企业运作存在重大差异,投资人出资设立私募基金一般出于财务性投资目的,以合伙企业作为资金募集和投资载体,从基金清算分配获得收益和退出。其产品特征与资产管理计划、信托计划、契约型基金等相同,均属于金融资产。当投资人以获取财务回报为目的时,其投资实质为从事风险投资活动并获取财务回报,可以被认定为准则规定的“风险投资机构、共同基金以及类似主体”,投资人应优先选择适用金融工具准则。但实务中投资人在对基金实施重大影响时一般直接确认适用长期股权投资准则,极少适用金融工具准则,即忽视了会计选择权。

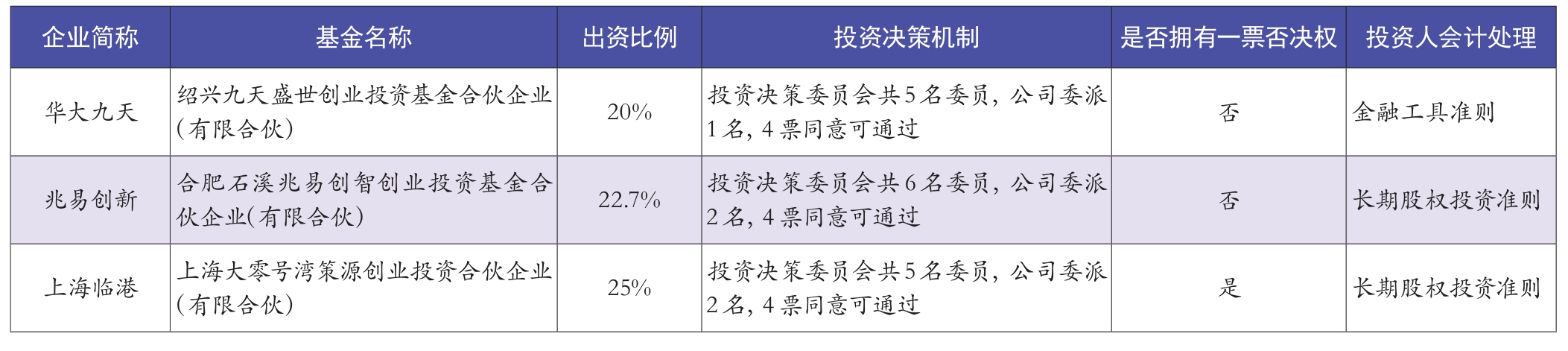

表1 对是否具有“重大影响”的典型处理案例

2.对是否具有“重大影响”“控制”和“共同控制”的判断片面化。

一是片面聚焦于投资决策环节,忽视其他核心环节的重要性。与一般投资机构以自有资金开展直接投资活动不同,私募基金以外部募集资金为业务起点,业务活动覆盖“募、投、管、退”全流程。尤其是在当今私募基金行业处于深刻变革环境下,成功募集资金和项目顺利退出成为决定私募基金经营业绩和风险的核心环节,而投资环节却出现机构和人员过剩。因此投资人是否参与基金相关活动并产生重大影响应从基金业务“募、投、管、退”全流程综合分析判断,不能只局限于投资决策环节。

二是仅关注投资决策中的投票表决机制,忽视其他投资流程的重要性。基金投资活动全流程包括项目资源获取、尽职调查、交易方案设计与谈判、投资决策、项目交割等。其中,关键活动是项目资源获取和尽职调查,基金投资决策需管理人完成前期项目资源获取、尽职调查及管理人内部投资决策后向基金投资决策机构提交投资议案,投资人本身无法主动发起项目投资决策。实务中多数情形下基金投资决策委员会只是对投资项目进行形式审查而并非实质判断。因此,投资人是否参与投资活动应从项目资源获取到投资决策全流程分析判断,不能仅局限于是否参加投资决策中的投票表决。

3.对是否具有“重大影响”“控制”和“共同控制”的判断标准不清晰、不统一。关于重大影响,有观点认为投资人参与基金投资决策即可认为对基金产生重大影响;也有观点认为,只有投资人享有一票否决权时才可以认为投资人对基金施加重大影响。实务中处理标准并不统一,相关代表性上市公司案例如表1所示。

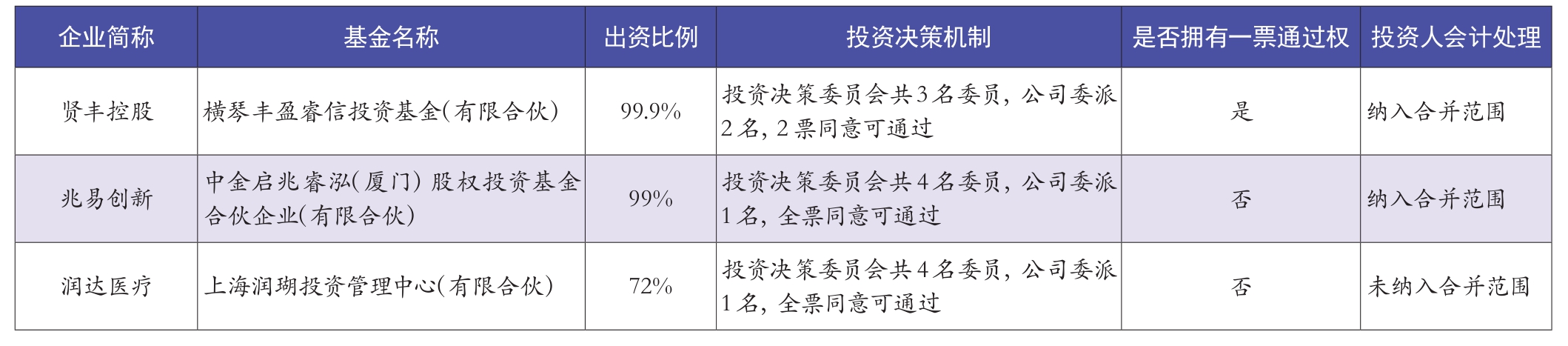

关于控制,有观点认为只有投资人能单方面决定基金对外投资决策,即具有一票通过权时,才可以认定投资人对基金产生控制;也有观点认为投资人虽不具备一票通过权,但出资额占基金绝大多数,能主导合伙人会议时,亦可认定投资人对基金产生控制。相关代表性上市公司案例如表2所示。

此外,现有判断标准忽视了管理人实质性权利对投资人控制基金的实际阻碍。如前述分析,基金投资决策依赖于管理人主动向基金投资决策机构提出投资议案,该类主动性权利可能阻止投资人对基金的控制。

4.难以应对新业务模式。近年来,私募基金行业正发生深刻变革,政府引导基金、国资、产业方正成为私募基金主要投资人,其成立基金目的已显著区别于财务投资,而是服务于政府招商、产业扶持、战略并购等。如部分基金投资人不委派投资决策委员,但基金合伙协议对投资标的行业、产业链、所属区域、规模、产值等作出详细约束,导致管理人实质上基本丧失主动管理投资空间,而采用投资人推荐的投资标的。同时部分基金项目投资需事前经财政部门、招商部门等会前审批、会后复核,经其复核同意出具书面文件后托管银行方可划款。

以上特殊情形中,投资人并未直接参与投资决策,但在投资决策外通过各种方式和途径实质对基金施加影响甚至控制基金投资活动,而现有会计处理方式难以作出清晰判断。

表2 对是否产生“控制”的典型处理案例

二、优化建议

(一)构建以“管理人职权”为核心的会计处理逻辑

与以“投资人参与投资决策”为核心的会计处理逻辑不同,本文认为根据私募基金产品的基础法律关系和合规监管要求,管理人为私募基金的法定控制或影响方,投资人对基金投资的会计处理逻辑应以“管理人职权”为核心,在该逻辑下,投资人对基金施加影响的方式主要包括两类:(1)管理人独立履行管理职权时,通过影响管理人间接影响基金;(2)限制管理人职权,通过主导管理人职权范围内的基金核心业务活动直接影响基金。

(二)判断过程与判断标准

1.第一步:判断管理人是否独立履行管理职权。分析管理人是否独立履行基金管理职权目的在于分析投资人是否可直接对基金实施控制或重大影响。如管理人能独立履行管理职权,则投资人不能直接影响基金,只能通过影响管理人方式间接对基金实施影响。

判断管理人是否独立履行管理职权包括以下两方面:一是管理人能主导实施基金“募、投、管、退”全流程活动,尤其是以资金募集、项目资源获取、项目尽职调查、项目退出为核心的业务活动,而非局限于投资决策活动。二是管理人实施上述活动时能保持客观独立,不受合伙协议或其他机制安排限制。管理人能独立履行管理职权的主要表现包括:(1)自主募集资金;(2)自主获取项目资源,开展尽职调查和商业谈判;(3)根据独立价值判断作出投资决策;(4)实质参与投资决策;(5)自主开展投后监督、项目风险管理和投资赋能;(6)通过IPO、上市公司并购等公开方式退出,或通过协议约定的回购等方式退出,或自主寻找第三方受让人进行股权转让退出。管理人职权受限的常见安排包括:(1)基金的主要资金来源于某投资人或由其指定;(2)基金合伙协议直接指定投资标的或对投资标的特征作出较多限制,管理人实质上无法自主选择投资项目;(3)基金对外投资商业条款由投资人和被投资项目公司决定,管理人无法自主决定;(4)投资人可决定基金投资决策;(5)外部行政管理性规定或行政机构实质决定基金投资项目;(6)基金投资项目投后管理尤其是对投资项目产生价值增值的活动由投资人实施;(7)基金投资项目退出主要依赖于投资人资源。

在前述分析基础上,如管理人独立履行管理职权,可认为管理人对基金拥有控制权;如管理人只能独立主导实施基金部分核心业务活动,则管理人及能主导实施基金其他核心业务活动的投资人均对基金拥有重大影响;如管理人完全不能独立履行管理职责,则可认定其为代理人,而能主导实施基金核心业务活动的投资人对基金拥有控制、共同控制或重大影响。

2.第二步:判断投资人对管理人的影响。在第一步判断基础上,如投资人能对管理人实施控制、共同控制或重大影响,则可视管理人对基金的影响程度确认投资人是否可间接对基金施加影响,具体情形包括:(1)管理人控制基金时,如投资人能对管理人实施控制、共同控制或重大影响,则可认为其也能间接对基金实施控制、共同控制或重大影响,适用长期股权投资准则;(2)管理人对基金实施重大影响时,仅在投资人能控制管理人时可认定投资人能对基金实施重大影响,适用长期股权投资准则;(3)管理人不能对基金实施重大影响时,即使投资人能控制管理人,也不能认定投资人能对基金实施重大影响,应适用金融工具准则。

因管理人为以投资管理服务为主营业务的经营实体,投资人是否对管理人实施控制、共同控制或重大影响,可参照一般公司企业,按长期股权投资准则等相关规定进行判断。

3.第三步:判断投资人是否主导管理人职权范围内的基金核心业务活动。如投资人能主导全部或部分归属于管理人职权范围内的基金“募、投、管、退”核心业务活动,则可认为管理人职权受限,相关投资人可视其对相关活动的参与程度认定其直接对基金实施控制、共同控制或重大影响。具体情形包括:(1)投资人单独(或与其他投资人保持一致行动)主导基金核心业务活动,可认定该投资人控制基金;(2)投资人与其他投资人共同主导基金核心业务活动,则可认定该投资人共同控制基金;(3)投资人只能主导部分基金核心业务,则可认定该投资人对基金实施重大影响;(4)投资人完全不能主导基金核心业务,则认定该投资人对基金无重大影响。当属于前三种情形时,尚需根据投资人是否行使会计选择权而确定是否适用长期股权投资准则;当属于第四种情形时,投资人应适用金融工具准则。

投资人对基金实施控制、共同控制、重大影响的情形与前述第一步限制管理人职权受限的常见安排一致,并不局限于投资人形式上委派基金投资决策委员。管理人职权受限时,实际上由投资人对基金实施影响或控制,管理人角色更侧重于“通道”作用。

实务中,投资人对基金实施重大影响甚至控制的业务类型包括:(1)并购基金,投资人作为主要出资人,或投资人作为劣后级出资人、金融资本作为优先级出资人,基金合伙协议指定投资项目或投资人能决定投资决策,项目退出主要渠道为投资人并购;(2)专项基金,通过协议安排等方式专项投资于投资人指定项目;(3)政策性基金,财政资金、国资作为主要出资人,基金投资决策面临行政审批,或合伙协议详尽约定投资标的特征,或直接指定政府决策投资项目,不以退出获益为目的,主要追求项目公司固定资产投资、产值、税收、就业等政策目标。

4.第四步:判断投资人是否行使会计选择权。当管理人独立履行职责,且投资人对管理人实施控制、共同控制或重大影响从而间接对基金施加影响时,本文认为投资人投资该基金实质为专业开展私募基金管理业务甚至以其为主业,该等情形下投资人不具备会计选择权,而宜适用长期股权投资准则。

当管理人不能独立履行职责,投资人直接对基金实施控制、共同控制、重大影响时,如投资人持有基金主要目的为财务性投资,本文认为该情形下投资人实质为开展风险投资活动,应行使会计选择权,将对基金的投资适用金融工具准则。如投资人持有基金主要目的为非财务性投资,如出于并购、产业合作、招商引资等特殊目的,该情形下投资人投资基金实质为持股平台,应将对基金的投资适用长期股权投资准则。

三、以“管理人职权”为核心的会计处理逻辑优势

本文认为,以“管理人职权”为核心的会计处理逻辑对基金“募、投、管、退”全流程活动,尤其是对基金价值贡献较大的核心业务活动进行全面分析判断,而不局限于投资决策环节,从业务实际出发全面把握了基金“相关活动”;该会计处理逻辑以投资人对基金核心业务活动的实质影响程度作为判断标准,不拘泥于投资人委派投资决策人数多少、是否拥有一票否决权或一票通过权,判断标准清晰统一;在判断投资人对管理人和基金的影响程度基础上,结合投资人持有基金的目的,分析投资人投资基金行为的实质角色,从而决定是否选择适用长期股权投资准则,促使投资人恰当行使会计选择权;准确把握了投资人对基金核心业务活动的影响,即使遇到复杂多变的新业务模式,也可作出清晰判断。

责任编辑 林荣森

主要参考文献

[1]姚慧,杨冬,青发波.私募股权投资基金会计处理若干问题探讨[J].财务与会计,2023,(24):49-51.

[2]戴正文.私募基金行业实务相关会计处理探讨[J].中国注册会计师,2023,(10):97-101.

[3]刘友余.有限合伙制私募股权基金并表问题探讨[J].中国注册会计师,2020,(12):101-102.

[4]张树鑫,韩箫.资管产品的法律属性和会计分类辨析[J].财务与会计,2025,(7):57-60.

[5]张军.对基金类有限合伙企业投资涉及的合并报表问题探析[J].中国注册会计师,2018,(4):82-84.

[6]潘正军.并表型有限合伙企业会计处理问题探析[J].财务与会计,2021,(6):58-61.

[7]荣刚,葛效宏.新金融工具准则实施后私募基金的投资性主体界定及其核算[J].财务与会计,2021,(3):75-76.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2025年第20期 > 《财务与会计》2025年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2025年第20期 > 《财务与会计》2025年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号