人工智能会计垂直模型研究系列文章之六 财务数据变换的几个基本概念

汪一凡

作者简介:汪一凡,厦门大学会计学系副教授。

正负记账法与复合金额

本模型有必要引入两个预备知识,即“正负记账法”与“复合金额”。在AI会计核算过程中,我们采用“正负记账法”,基本表述形式是:

银行存款+10 000

实收资本−10 000

读作“正记”银行存款10 000元,“负记”实收资本10 000元。机器不需要理解,只用执行,这是最适合于AI会计的复式簿记。至于读者,理解时只要知道“正就是借,负就是贷”即可。当然,若确有必要,也可以将AI会计编制的“正负记账法”表达转换为“借贷记账法”表达。

我们考察简化了的“记账凭证一览表”(见表1)。编表规则是:每一横行代表一份记账凭证的主要内容,其代数和为零。从第三列开始,右面每一列代表一个账户,其列代数和为该账户的当前余额,所有列代数和的横向合计数当然也为零。而且,在计算每个账户的当前余额时,只要直接求其代数和就可以,账户余额及其方向都是现成的,机器的处理也就达到了高度简化,对于会计人而言,“有正必有负,正负必相等”,而且所有的会计处理一览无遗。

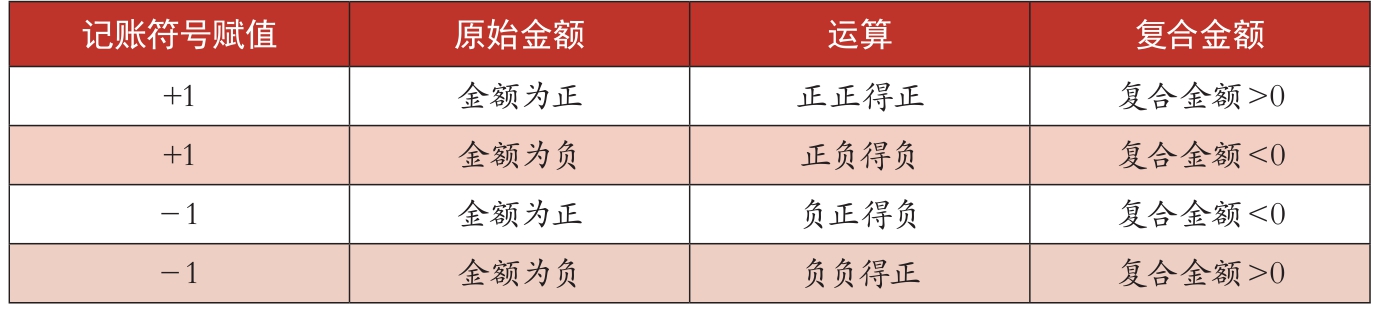

所谓复合金额,是“记账符号赋值”(+1/−1)与“原始金额”的乘积,可有不同的组合(见表2)。假设有一账户记账符号为“−”,金额为−500,即常说的“贷方红字”,那么其复合金额是:(−1)×(−500)= 500。有此概念,可望避免难以清晰表述的情况,特别是用于现金流量表的自动编制时,表达起来不但方便且不易误解。

记账凭证是“分类与变换”的载体

从“财务数据分类与变换”的角度来考察明细级记账凭证,可以看到记账凭证的每一条流水记录,要遵从主办会计在“财务数据分类设计”中提出的要求,通过从一级账户直到最底级明细账户毫不脱节的结构,明细账加起来就是总账。

也可以看到,复式簿记本身就是财务数据变换的工具,一份记账凭证中的所有流水记录金额正负相抵,其结果是有的账户金额由多到少,同时另一些账户金额由少到多,完成财务数据的局部变换。而全部明细级记账凭证的总集合,就完成了财务数据变换的总要求。所以,明细级记账凭证就是“财务数据分类与变换”的集中载体,这是我们对会计核算的重新体会和重新表达。

制造业的物料变换

企业内部的某个环节消耗大量资源后,得以提供某种产品或服务,是最常见的运营形式。这里发生的转换,从“消耗的成本”到“收回的产品/服务收入”,都是“财务数据的变换”所要跟踪反映的。按会计人的要求建立了预定的财务数据“分类”框架之后,还需要表达我们预期财务数据如何在类与类之间“变换”,经过变换后,又想得到什么结果。

总分类账层面的数据变换大致上已由会计准则决定(如收入费用类账户余额都结转到本年利润),有“主控程序”管理,企业的主办会计并不需要对AI提出具体要求。但至今还没有展开说明的是财务数据在“内部流程”中的变换,即财务数据在企业生产经营账户中如何变换。由于生产工艺、经营特点和管理要求等各不相同,表现为极强的个性化,会计准则无法逐一涉及,所以表达财务数据在企业内部如何变换,是主办会计的重要职责。

表1 记账凭证一览表

表2 复合金额计算表

我们以制造业为例来说明,在制造业企业内部,物料不断地发生着错综复杂的变换,也意味着财务数据要追踪这个过程作相应的变换。大致而言,物料可能发生以下各种变换:物料改变性状后重新成型(如熔窑工业的原料石英砂、废玻璃等经高温熔化后重新成型,产出平板玻璃或玻璃瓶等产品;再如塑料切片经注塑机加热挤出后,注入各种模具而成为预定的各种塑料制品);物料经过化学反应变换为其他化工产品(如在氯碱工业,饱和食盐水经电解后释放出气氢和气氯,留下的溶液就是以氢氧化钠为主要成份的“电解母液”,这就变成性质完全不同的三种化学品);物料经过机床加工、锻造等工艺后充分改变了原有的形状;不同物料经过打螺丝、拼装、焊接等工艺后合并成为新的物料;等等。

我们将每个变换视为一个环节,从最初的原材料开始,到最终的产成品为止,要经过至少一个、通常是多个的变换过程。例如,“炉窑熔炼铁水浇铸成型”是从铁矿石或废铁到产出铸件的变换,“切削铸件”是从毛坯到零部件的另一种变换,“零部件装配成整机”是从零部件到整机的最后变换。前后不断接续的变换,就形成了一条“变换路径”。更进一步,经过某一种变换之后所得到的物料可能同时有多个去处,分别进入不同的变换环节,因为这种“共享”,变换路径与变换路径之间又建立起错综复杂的关系。所幸的是,物料的实际变换及其走向往往是肉眼可见的,或借助于管道、传送带、仪器仪表等可以感知到,这就是制造业的“原型图像”。

“账户本体表”上的成本费用账户

企业日常生产经营活动需要消耗各类资源,为了全面核算资源耗费,会计上是用成本费用账户来对应各种需要资源投入的实际环节,用账户与账户之间的金额转移来“映射”生产制造过程中的实物运动变化,最终从“库存商品”转化为“主营业务成本”,并与“主营业务收入”配比,来实现“财务资产保持”和“经营的财务成果”核算。

对于单个变换环节,会计上是用一个账户来与之对应的,如用“铸造”来归集浇铸时的耗费,用“机加工”来归集切削时的耗费,用“总装”来归集装配时的耗费。这样的账户代表着一个“现金池”,账户的“期初余额”代表“现金池”的期初存量,“本期增加”代表“现金池”的本期流入量,“本期减少”代表“现金池”的本期流出量,“期末余额”代表“现金池”的期末存量。这样,公司内部的物料变换,无论是按过程划分的原材料、在制品、半成品和最终产成品,还是从形态上划分的固体、液体和气体,都抽象为完全一致的“现金池”形式。通过“现金池”来反映该环节所消耗的资源,有助于我们形成“以不变应万变”的认知。换言之,用一系列账户来追踪描述物流的变化,把所有的费用开支以及相互之间的变化,都详细地记录下来,就是实际成本核算的基本要求。这些常用的账户有:代表起点的:原材料、现金、银行存款等(支付生产开支);代表生产过程的:生产成本(辅助生产、基本生产、自制半成品)、制造费用等;代表终点的:库存商品。

成本核算过程因此表现为:金额顺着预定的方向,连续地在账户与账户之间的“汇总、摊配、再汇总、再摊配”的行为。通过成本核算,在某一特定期间结束的时点(如月末)上,可以知道各账户在该期间的流量(发生额)和在该时点上的存量(期末余额),这符合对生产过程的“在时间上不断继起,在空间上同时并存”的状态描述,所有的资源投入都在账户中计量清楚了,才能够“以收抵支”,保持原有财务资本的完整无缺。

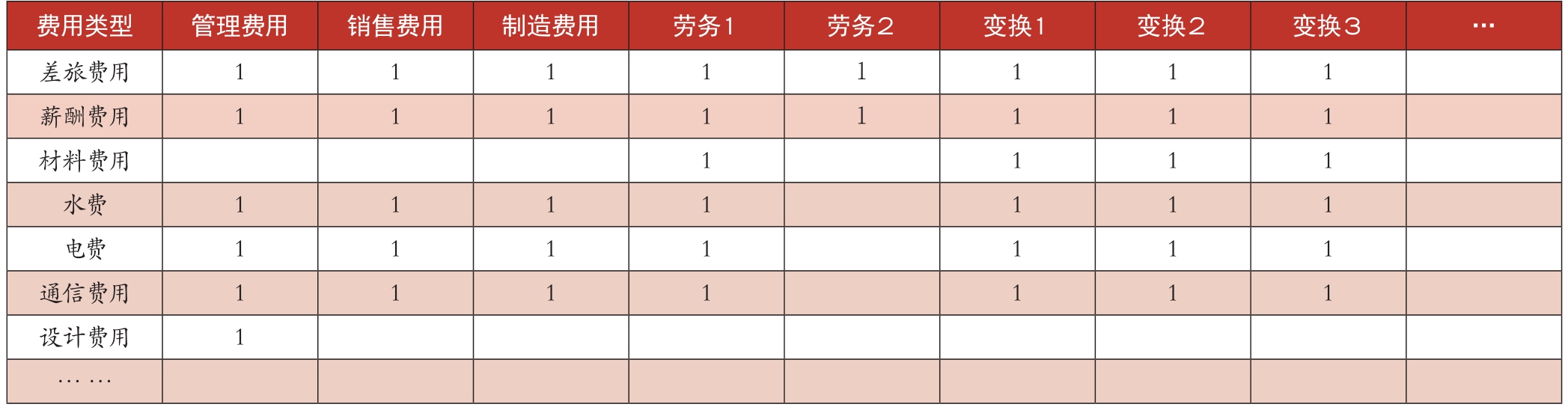

在“财务数据分类设计”中,我们尚未涉及成本费用账户应该在“账户本体表”上如何表达。这也是因为“预期的变换决定了预定的分类”,把实际成本核算作为一个专题来综合说明可能更清晰些。成本费用账户大致分类如表3所示。

对于“生产成本”账户设置,一般先分为“辅助生产”和“基本生产”两个大类。在“辅助生产”下设置提供“劳务/物料”的各种费用点,我们用“劳务1”“劳务2”等来抽象代表;在“基本生产”下设置物料变换的各种生产环节,我们用“变换1”“变换2”等来抽象代表。实际上,这只是为了表述上的通用性,会计人只要结合本企业的实际情况,例如“辅助生产”下有“供水”“供电”“供汽”和“机修”等,“基本生产”下有“熔铸”“铸件金加工”和“整机总装”等,分别“代入”以后,就是直观的公司个性化图像。此外,对半成品专设仓库管理的,还要设置“自制半成品”。

表3 成本费用账户

“费用点”的概念

在生产经营中,各类实体的活动会导致费用的产生。会计上用来归集“相关实体费用”的账户就是费用的归属点,可简称为费用点,如用管理费用来归集行政管理部门所发生的费用,用销售费用来归集销售部门所发生的费用等。关注费用点的目的在于能够正确地归集公司所发生的各种费用,确保实际成本核算的准确性。

在账户本体表上识别费用点的方法很简单:凡是在其右边挂接了一个“费用类型配置表”的,或者反过来说,凡是“费用类型配置表”左边的账户,就是费用点。费用点大致有以下几种情况。

1.管理费用、销售费用和财务费用等常称为“期间费用”的一级账户,从本质上就是费用点。以管理费用为例,如总经理办、财务部等管理部门因工作需要而产生的各种费用,都要归集到管理费用这个费用点下。销售费用也类似,不再重复。财务费用则是与银行业务相关的一些费用。这些费用点在完成其费用归集任务以后,根据会计准则的要求,在期末一次性地结转到“本年利润”账户。所以会计人只要关心要按什么明细分类来归集费用。

2.生产成本的费用点确定。

(1)“基本生产”下,以物料变换环节作为费用点。在企业,特别是制造业内部,物料不断地发生着错综复杂的变换,在这些环节上需要投入资源。在“生产成本”的“基本生产”账户下,就要为这些实物变换的原型环节分别设立费用点,以便核算在某个实物变换环节共消耗了多少资源,将来也才有可能进一步分析该环节的变换效率,是否有可能提升。所以,会计人要认识并关注物料的变换本身,因为这才是我们要掌握的“原型”。至于从工艺上是怎样达成这些变换,是谁在具体完成这些变换等细节等,则不必过于深入地关注。

(2)“辅助生产”下,一般是以辅助生产部门所提供的不同种类劳务,各作为一个费用点来分别归集费用,如供电、供热、供水、机修等。

3.制造费用。制造费用归集生产现场发生的间接管理费用,具体如生产计划人员薪酬、检测费用和办公费用等。根据实际情况,可以将全公司的制造费用作为一个费用点,也可以按自然划分的生产管理机构作为费用点,如事业部、车间等。

表4 费用类型配置表

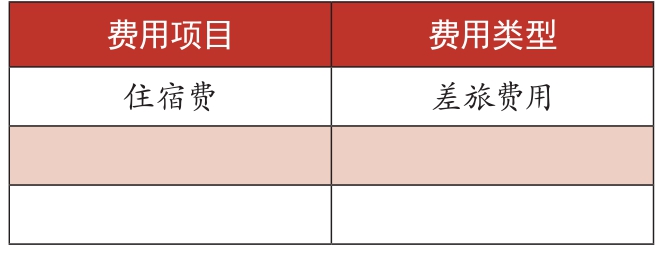

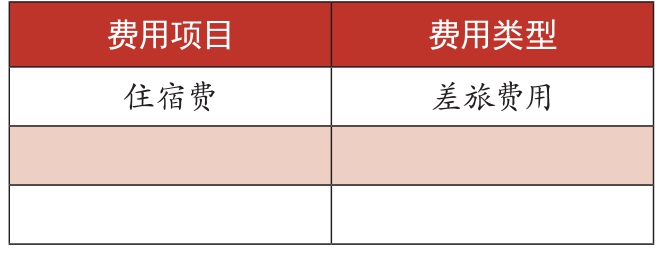

表5 费用项目费用类型对照表

费用类型配置表

费用点解决了某项开支由谁来承担的问题,但某项开支是什么类型的费用在成本分析上也很重要。例如,这项开支在会计上是薪酬费用、差旅费用,还是原材料费用等,可简称为“费用类型”。

同一个费用点可能发生多种费用类型,如差旅费用、水电费用等。同一种费用类型也可能分别产生于多个费用点,如所有部门都有人出差,都会有差旅费用等,可以表达如“费用类型配置表”(见表4),会计人可以依据企业的个性化特点,为每个费用点配置相应的费用类型,这样既遵从了公司的会计核算习惯,又是AI会计账务处理的依据。

表4中左边第1列的费用类型是逐步增加地整理出来的,编制过程如下:

企业都会有面向个人费用报销的记录,每一笔开支由报销人说明是什么开支内容,如住宿费用、出差补贴、市内交通费等,这些都是原始的业务内容,极为繁杂,但也最有代表性,姑且称之为“费用项目”。机器通过查重,过滤出唯一表达的一组费用项目,会计人需要为过滤出来的每一项原始费用项目,用会计上预定的费用类型来与之对应。例如,原始的费用项目是“住宿费”,在费用类型中就可以填写“差旅费用”。这样一行行地对应下来,可以归纳出我们要用在记账上的费用类型。对照过程中,前面已经用到的费用类型,就不必再归纳了,直接复制粘贴下来就可以,最后形成“费用项目费用类型对照表”(见表5),以后才能规范地记到会计账上。

完成了这一对照表的编制后,也就归纳了相当多的会计上可用的费用类型。机器把对照表中的费用类型查重过滤后,就得到唯一表达的一组费用类型,可以作为“费用类型配置表”左边第1列最初的内容,然后要为每个费用点配置其常用的费用类型:

1.配置管理费用费用点下的费用类型。

从账上清理出管理费用下常用的费用类型,配置时,凡是费用类型栏已经有的,直接在管理费用栏该费用类型行里标“1”就可以了,凡是费用类型栏没有的,先填写在费用类型栏(第1列),然后在管理费用栏打上标志“1”,最后在管理费用下,所有标志为“1”的单元格,表明该费用点可能发生该类型的费用。

2.配置销售费用费用点下的费用类型。从账上清理出销售费用下常用的费用类型,配置时,如果某一费用类型在“费用类型配置表”上已经有了,在销售费用栏该费用类型行直接打上标志“1”即可,如果在“费用类型配置表”还没有,先在费用类型栏填写,再在销售费用栏该费用类型行打上标志“1”。

3.配置其他费用费用点下的费用类型。同管理费用和销售费用,不再赘述。

这样持续进行的结果是,某种费用类型可能发生于哪些费用点,某个费用点下可能有哪些费用类型,从“费用类型配置表”上可以观察得很清楚,每个费用点下的费用类型同时也是全部费用类型的“子集”,所以在账户本体表上,每个费用点的右边可以简明地统一标注为“费用类型配置表”,AI会计自然会根据各该费用点下的费用类型配置分别记好账。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2025年第1期 > 《财务与会计》2025年第1期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2025年第1期 > 《财务与会计》2025年第1期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号