摘要:

基于《企业会计准则解释第1166号》的承租人递延所得税会计处理探析

闫华红 朱明轩 王守杰

基金项目:国家社会科学基金一般项目“数字供应链金融赋能中小企业韧性的机制及效果研究(23BJL137)”

作者简介:闫华红,首都经济贸易大学会计学院教授,博士生导师;

朱明轩,首都经济贸易大学会计学院,通讯作者;

王守杰,首都经济贸易大学会计学院。

摘要:2022年11月财政部发布的《企业会计准则解释第16号》明确承租人租赁交易中产生的暂时性差异不适用《企业会计准则第18号——所得税》关于豁免初始确认递延所得税负债和递延所得税资产的规定,并于2023年4月发布所得税准则应用案例,进一步在经营租赁假设下对递延所得税相关会计处理作出解释。本文基于此案例基本信息,在假设该交易属于融资租赁的前提下,对承租人会税差异的会计处理及列报进一步分析。初始计量时,分别确认等额递延所得税资产和递延所得税负债;后续租赁期间,税会差异会逐渐减小直至租赁期结束,递延所得税归于零。

关键词:新租赁准则;企业会计准则解释第16号;承租人;递延所得税;会税差异

中图分类号:F234.4 文献标志码:A 文章编号:1003-2...

基于《企业会计准则解释第1166号》的承租人递延所得税会计处理探析

闫华红 朱明轩 王守杰

基金项目:国家社会科学基金一般项目“数字供应链金融赋能中小企业韧性的机制及效果研究(23BJL137)”

作者简介:闫华红,首都经济贸易大学会计学院教授,博士生导师;

朱明轩,首都经济贸易大学会计学院,通讯作者;

王守杰,首都经济贸易大学会计学院。

摘要:2022年11月财政部发布的《企业会计准则解释第16号》明确承租人租赁交易中产生的暂时性差异不适用《企业会计准则第18号——所得税》关于豁免初始确认递延所得税负债和递延所得税资产的规定,并于2023年4月发布所得税准则应用案例,进一步在经营租赁假设下对递延所得税相关会计处理作出解释。本文基于此案例基本信息,在假设该交易属于融资租赁的前提下,对承租人会税差异的会计处理及列报进一步分析。初始计量时,分别确认等额递延所得税资产和递延所得税负债;后续租赁期间,税会差异会逐渐减小直至租赁期结束,递延所得税归于零。

关键词:新租赁准则;企业会计准则解释第16号;承租人;递延所得税;会税差异

中图分类号:F234.4 文献标志码:A 文章编号:1003-286X(2024)04-0048-03

2018年12月财政部修订发布的《企业会计准则第21号——租赁》(以下简称新租赁准则)自2021年1月1日起在A股上市公司及其他执行企业会计准则的企业中实施。新租赁准则取消了承租人经营租赁和融资租赁的分类,要求对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。但我国企业所得税法并未随之调整,仍按原分类进行相关规定,导致承租人在租赁期开始日初始确认租赁负债并计入使用权资产的租赁交易中产生暂时性差异。

值得注意的是,此暂时性差异是否适用《企业会计准则第18号——所得税》(以下简称所得税准则)中豁免初始确认递延所得税资产与递延所得税负债在实务中一直存在争议。为此,2022年11月财政部发布《企业会计准则解释第16号》(以下简称16号解释),明确指出对于不是企业合并、交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)、且初始确认的资产和负债导致产生等额应纳税暂时性差异和可抵扣暂时性差异的单项交易(包括承租人在租赁期开始日初始确认租赁负债并计入使用权资产的租赁交易),不适用所得税准则关于豁免初始确认递延所得税负债和递延所得税资产的规定。企业对该交易因资产和负债的初始确认所产生的应纳税暂时性差异和可抵扣暂时性差异,应当在交易发生时分别确认相应的递延所得税负债和递延所得税资产。

财政部2023年4月发布的《所得税准则应用案例——单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理》已对经营租赁模式下承租人因会税差异产生的等额递延所得税资产与递延所得税负债初始确认不适用豁免原则的会计处理作出解释。本文拟基于此案例基本信息,在假设该交易属于融资租赁的情况下对承租人会税差异的会计处理及列报进行进一步分析。

一、新租赁准则下承租人会税差异的会计处理

案例:2×23年1月1日,承租人甲公司与出租人乙公司签订了为期7年的商铺租赁合同。每年年末支付租金45万元(不含税)。甲公司无法确定租赁内含利率,其增量借款利率为5.04%。在租赁开始日,甲公司按租赁付款额的现值所确认的租赁负债为260万元,并已支付与该租赁相关的初始直接费用5万元。租赁期内取得的使用权资产采用直线法计提折旧。假定租赁期届满时,乙公司将商铺的所有权转移至甲公司,该交易按照适用税法规定属于融资租赁,甲公司以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用作为融资租入资产的计税基础。甲公司适用的所得税税率为25%。假设甲公司未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑所得税以外的其他相关税费及其他因素;利息费用不满足资本化条件。

(一)初始计量

1.承租人的会计处理

2×23年1月1日,甲公司租赁付款额为315万元(45×7),由于支付日在每年年末,租赁费用均未支付,租赁负债的账面价值即租赁负债的现值260万元[45×(P/A,5.04%,7)],未确认融资费用为租赁付款额与租赁负债账面价值之差55万元(315−260)。甲公司发生初始直接费用5万元,预计负债未涉及,所以使用权资产的账面价值为租赁负债现值与初始直接费用之和,即265万元(260+5)。租赁期开始日租赁负债与使用权资产的会计处理为(单位:万元,下同):

2.承租人的所得税税务处理

根据企业所得税实施条例相关规定,企业的各项资产以历史成本为计税基础。对于以融资方式租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。本案例中,在租赁开始日,甲公司租赁负债的计税基础为315万元,账面价值为260万元,产生应纳税暂时性差异55万元(315−260),应确认递延所得税负债13.75万元(55×25%)。使用权资产的账面价值为265万元,计税基础为租赁合同约定的付款总额和甲公司在签订租赁合同过程中发生的相关费用之和320万元(315+5),产生可抵扣暂时性差异55万元(320−265),应确认递延所得税资产13.75万元(55×25%)。因此,甲公司在租赁期开始日的递延所得税会计处理为:

(二)后续计量

1.承租人的会计处理

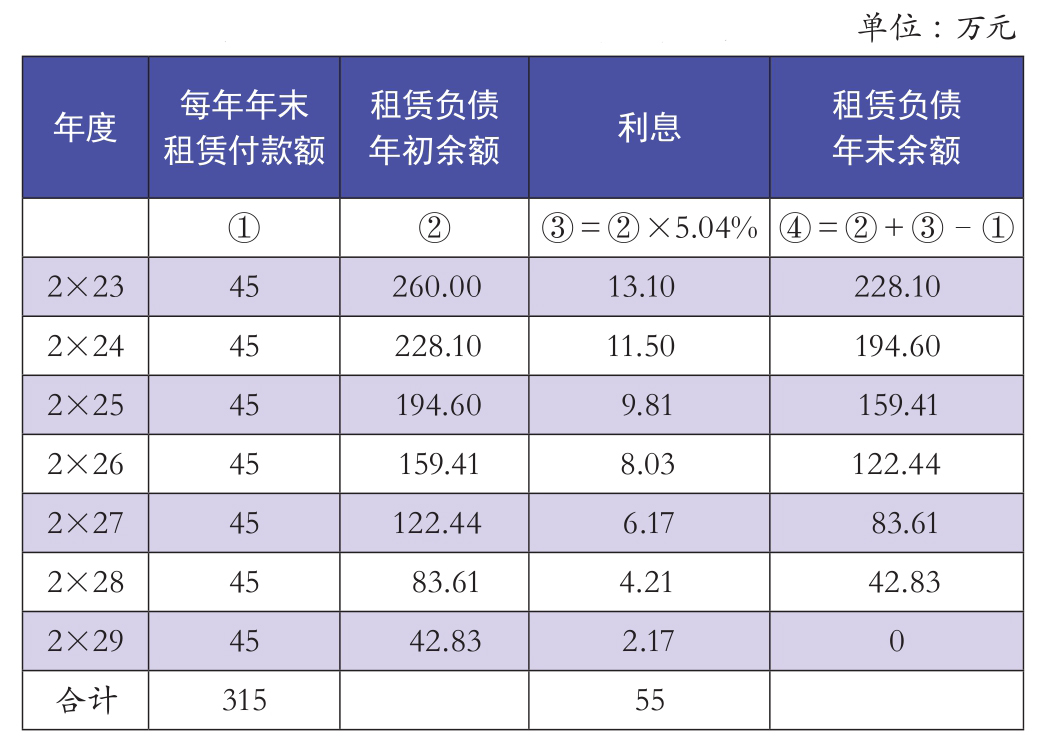

租赁期开始后,根据新租赁准则,承租人应以实际利率法摊销租赁负债的利息费用。因此,2×23年12月31日,租赁负债的利息费用为13.10万元(260×5.04%,结果保留小数点后两位,下同),由于本例中利息费用不满足资本化条件,因此应计入当期财务费用,租赁负债的账面价值为期初余额+本期确认的财务费用-本期支付的租赁费=260+13.10−45=228.10(万元)。

同时,根据企业所得税实施条例相关规定,对于以融资方式租入的固定资产所发生的租赁费支出,按照规定构成融资租入资产价值的部分提取折旧费用并分期扣除。本案例中,由于租赁期结束后甲公司可以预期获得商铺的所有权,因此应以租赁资产的剩余寿命为限计提折旧,由于从本案例中无法获知商铺的剩余使用寿命,为简化问题,假定剩余使用寿命为7年。故甲公司使用权资产的年折旧费均为37.86万元(265/7),2×23年12月31日使用权资产账面价值为227.14万元(265−37.86)。具体会计处理为:

以后租赁期间的每年年末,财务费用的确认金额随租赁负债的摊余成本下降而减少,直线法下每年因使用权资产计提折旧确认的管理费用金额不变,直到租赁期结束。甲公司各年度租赁负债及利息金额如表1所示,相关会计处理略。

表1 甲公司2×23~2×29年租赁负债及利息费用

2.承租人的所得税税务处理

2×23年12月31日,租赁负债账面价值为228.10(260+260×5.04%−45)万元,计税基础为270万元(315−45),产生应纳税暂时性差异41.9万元(270−228.10),应确认递延所得税负债10.48万元(41.9×25%)。会计处理为:

同时,甲公司使用权资产账面价值为227.14万元(265−265/7),计税基础为274.29万元(320−320/7),产生可抵扣暂时性差异47.15万元(274.29−227.14),应确认递延所得税资产11.79万元(47.15×25%)。会计处理为:

由此可以看出,初始计量时,无论租赁负债还是使用权资产,其会税差异只来自租赁负债的现值与尚未支付租赁付款额之间的差额,且由于现值小于原值,租赁负债和使用权资产的账面价值均小于计税基础,导致分别产生应纳税暂时性差异与可抵扣暂时性差异,进而分别确认等额递延所得税负债与递延所得税资产。而在后续租赁期间,随着利息费用与折旧费用的摊销,税会差异会逐渐减小直至租赁期结束,递延所得税余额归于零。具体账务处理略。

二、租赁负债与使用权资产及所得税相关项目列示

根据新租赁准则相关规定,承租人应在资产负债表中单独列示使用权资产与租赁负债,其中租赁负债通常分别非流动负债和一年内到期的非流动负债列示;在利润表分别列示租赁资产的利息费用与使用权资产的折旧费用;在现金流量表中,偿还租赁负债本金和利息所支付的现金应当计入筹资活动现金流出。根据所得税准则相关规定,递延所得税资产和递延所得税负债应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应在利润表单独列示。甲公司2×23年12月31日租赁负债与使用权资产及所得税相关项目列示情况如表2所示。

责任编辑 李卓

表2 甲公司2×23年12月31日租赁负债与使用权资产及所得税相关项目列示

主要参考文献

[1]吴风奇,刘洋.新租赁准则下经营租赁承租人所得税会计探析[J].商业会计,2023,(17):52-56.

[2]董静.浅析《企业会计准则解释第16号》对经营租赁承租人的财税影响[J].注册税务师,2023,(6):53-57.

[3]沈颖玲.若干会计、税务处理问题答疑[J].财务与会计,2023,(10):80-82.

[4]王莉,姜瑜.新租赁准则下承租人递延所得税的会计处理探讨——兼论IAS 12修订对所得税会计的影响[J].财务与会计,2022,(8):60-63.

[5]于芳芳.租赁业务相关资产与负债的递延所得税处理[J].中国税务,2023,(6):49-53.

[6]赵丽金.租赁新规下经营租赁承租人所得税会计处理分析[J].财会通讯,2020,(17):114-117.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第4期 > 《财务与会计》2024年第4期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第4期 > 《财务与会计》2024年第4期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号