摘要:

合作开发户用光伏项目收入核算探讨

高学明 汪洋

作者简介:高学明,国能神皖能源有限责任公司财务共享中心副主任,全国高端会计人才培养项目企业类十三期学员;

汪 洋,国能神皖安庆发电有限责任公司财务部主任。

摘 要:合作开发户用光伏项目运营和结算模式的创新,在促进户用光伏项目发展的同时,也导致了交易或事项的经济实质与法律形式的背离,合作开发户用光伏项目收入的会计核算因此成为一个亟需探讨和解决的问题。本文提出了开发企业对合作开发户用光伏项目收入按照交易或事项的法律形式、按照实质重于形式的原则、按照合营安排中的共同经营进行会计处理的三种会计处理方式,认为按照实质重于形式的原则或合营安排中的共同经营进行会计处理,提供的会计信息质量更高,应优先选用。

关键词:合作开发;户用光伏;会计核算

中图分类号:F275.3 文献标志码: A 文章编号: 1003-286X(2023)17-0056-03

一、我国户用光伏项目开发模式介绍

随着“双碳”目标的确立和提出,我国光伏发电装机容量呈现爆发式增长。根据安装位置、并网电压等级、输送距离的不同,可以将光伏发电分为集中式和分布式两种。户用光伏是...

合作开发户用光伏项目收入核算探讨

高学明 汪洋

作者简介:高学明,国能神皖能源有限责任公司财务共享中心副主任,全国高端会计人才培养项目企业类十三期学员;

汪 洋,国能神皖安庆发电有限责任公司财务部主任。

摘 要:合作开发户用光伏项目运营和结算模式的创新,在促进户用光伏项目发展的同时,也导致了交易或事项的经济实质与法律形式的背离,合作开发户用光伏项目收入的会计核算因此成为一个亟需探讨和解决的问题。本文提出了开发企业对合作开发户用光伏项目收入按照交易或事项的法律形式、按照实质重于形式的原则、按照合营安排中的共同经营进行会计处理的三种会计处理方式,认为按照实质重于形式的原则或合营安排中的共同经营进行会计处理,提供的会计信息质量更高,应优先选用。

关键词:合作开发;户用光伏;会计核算

中图分类号:F275.3 文献标志码: A 文章编号: 1003-286X(2023)17-0056-03

一、我国户用光伏项目开发模式介绍

随着“双碳”目标的确立和提出,我国光伏发电装机容量呈现爆发式增长。根据安装位置、并网电压等级、输送距离的不同,可以将光伏发电分为集中式和分布式两种。户用光伏是分布式光伏的一种,是指居民个人利用住宅建筑物屋顶、外立面或附属空闲场所等场地资源,建设以居民用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施。与集中式光伏相比,户用光伏在立项备案、开发建设、运营与结算等方面有着自身特点。目前,我国户用光伏项目主要有三种开发方式:

一是居民全款购建方式。居民个人用自有资金向企业购买设备并委托企业设计、安装或运维的方式建设电站。该方式下,居民通过自有资金建设电站并享有全部收益,开发企业仅提供系统设备并负责完成勘察设计、安装调试、运维等服务。全款购建方式要求居民个人有很强的资金实力和电站运维能力。

二是居民光伏贷/融资租赁方式。居民个人通过银行或融资租赁公司贷款向企业购买设备,并以委托企业设计、安装或运维的方式建设电站。贷款期内,电站发电收益用于支付用户收益分享、银行贷款本息和电站运维费用。贷款期满后,电站发电收益用于支付用户收益分享和电站运维费用。开发企业仅提供安装调试、运维等服务。光伏贷/融资租赁方式能解决居民个人资金不足的问题。

三是居民与企业合作开发方式。居民提供其合法持有的屋顶(或附近其他场地)、企业提供电站所需的系统设备,双方合作开发建设电站。该方式下,居民个人不出资、不承担主观损毁外的其他责任,但享有一定的固定收益。开发企业提供系统设备并负责勘察设计、安装调试、运维运营等服务,享有电站的收益。合作开发方式既能解决居民个人资金不足的问题,又能解决居民个人光伏电站运维能力不足的问题,是当前户用光伏开发的主要方式。

二、合作开发户用光伏项目的运营和结算模式

图1 合作开发户用光伏项目运营和结算模式

电站运营和收益结算模式属于商业模式的范畴,决定光伏电站盈利的实现方式、现金流量的创造方式和收益分配方式,进而对交易或事项的会计处理方式产生影响。

根据国家能源局《分布式光伏发电项目管理暂行办法》(国能新能[2013]433号)第十二条的规定,户用光伏项目由居民以自己的名义向当地电网企业直接提出登记申请并提交有关资料,电网企业按月集中向能源主管部门备案。因而,从电网企业的角度看,户用光伏项目的产权属于居民个人,电网企业只是与居民个人签订购售电协议,按月结算户用光伏电站余电上网电量电费,并将购电款支付给居民个人。因此,在合作开发方式下,若不对电站运营和收益结算模式作出创新性安排,作为电站开发建设主导方的企业就不能控制光伏电站的运营,也不能直接收到光伏电站的发电收益,开发企业投资回报的安全性将受到影响,进而影响其投资户用光伏项目的积极性。

为保障开发企业投资回报的安全性,在合作开发户用光伏项目的实践中,企业和居民通过引进第三方电费代收代支平台(一般是隶属于国有电网企业)以实现担保功能。具体运营和收益结算模式是:居民个人申请户用光伏项目备案,与当地电网企业签订购售电协议;开发企业与居民个人签订户用光伏电站合作开发合同,约定由企业利用居民的屋顶等场地资源进行光伏电站的开发建设和运维,居户享受一定的固定收益,光伏电站其他收益均归开发企业所有。同时居户、开发企业与第三方电费代收代支平台公司签订协议,约定第三方平台公司按照居民授权确定的扣款计划和扣款额度将从电网企业收取的光伏电站发电和补贴收益划转至开发企业,开发企业每月向居民个人支付约定的固定收益,第三方平台公司按照约定向开发企业收取划转服务费(见图1)。

三、合作开发户用光伏项目收入的会计核算问题

在整个户用光伏项目的建设运营过程中,开发企业未直接与电网企业和第三方平台公司签订购售电合同,光伏发电收益通过第三方平台公司收取和划转,电网企业和第三方平台公司均不接受开发企业开具的电力销售发票,第三方平台公司向开发企业收取划转服务费、开具增值税税率6%的信息技术服务发票。对划转的收益,开发企业是按照总额确认收入还是按照扣除支付给居民个人固定收益后的净额收益确认收入,是确认为发电收入还是确认为服务收入?这是新商业模式和新经济业务催生出的会计确认和计量问题,值得深入探讨。实践中,开发企业针对合作开发的户用光伏项目收入的会计核算有三种处理方式可供选择。

(一)按照交易或事项的法律形式进行会计处理

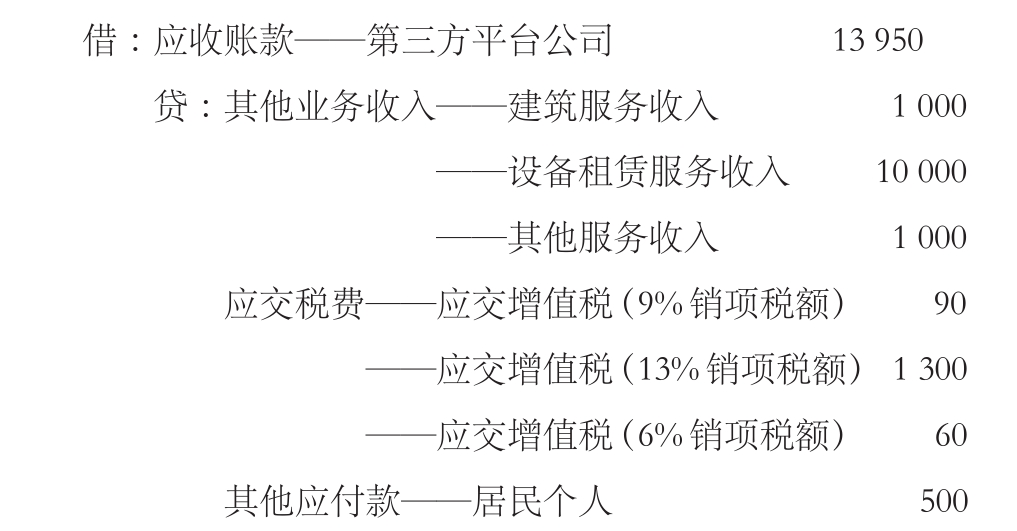

开发企业严格以合同约定的法律形式为依据,认定户用光伏电站的所有权属于居民个人,而非开发企业,光伏装机容量、光伏发电量、光伏发电收入、光伏发电利润等指标不应体现在开发企业的统计或财务报表上。开发企业对光伏电站的规划设计、设备采购、安装施工、运维、收益结算、投资融资等全部活动视为对居民个人提供的光伏发电综合服务,以扣除支付给居民个人固定收益后的净额收益确认为光伏发电服务收入,而不是确认为增值税税率13%的光伏发电电力产品收入。具体会计处理举例如下:

假设某月第三方平台公司应划转给开发企业的光伏发电综合服务收益为13 950元,开发企业应支付给某居民个人的固定收益为500元,则开发企业应将综合服务收益分解,按照不同的税目、税率分别确认各项服务收入,会计分录如下(单位:元,下同):

按照交易或事项的法律形式进行会计处理,以应从第三方平台收取的收益总额扣除支付给居民个人固定收益后的净额收益确认为光伏发电综合服务收入而不是光伏发电电力产品收入,虽符合法律形式的要求,但与交易或事项的经济实质不符,有违实质重于形式的原则。此外,开发企业花费大量精力、投入大量资源投资建设户用光伏电站,按此种方式处理,光伏装机容量、光伏发电量、光伏发电收入、光伏发电利润却未能体现在自己的统计或财务报表上,未能体现出开发企业积极响应国家“双碳”行动方案、大力实施绿色低碳转型发展的努力。当然,有的开发企业在会计处理上采用这种方式,造成财务报表上没有体现光伏发电收入、光伏发电利润,但为了体现绿色低碳发展业绩而“强行”将光伏装机容量、光伏发电量、光伏发电收入、光伏发电利润填报在自己的统计报表或管理报表上。这种不一致的矛盾做法,恰恰反映了此种会计处理方式的弊端。

(二)按照实质重于形式的原则进行会计处理

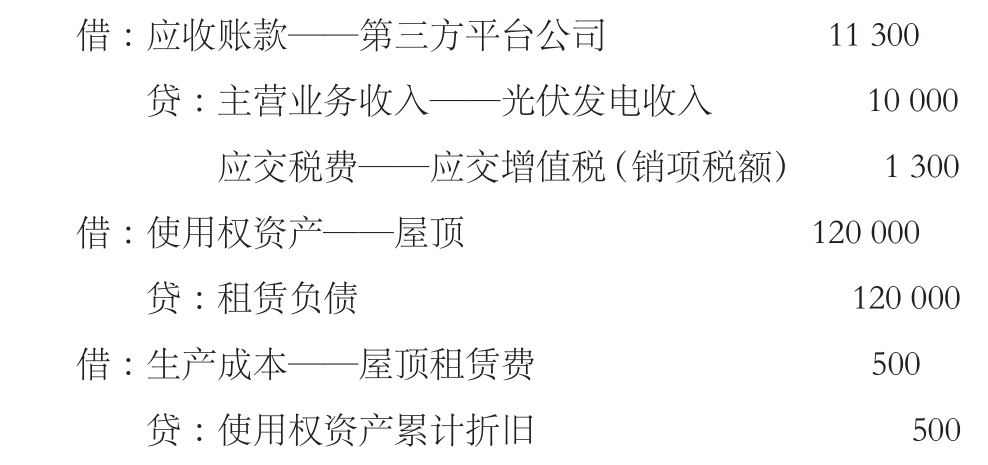

开发企业按照交易或者事项的经济实质进行会计确认、计量和报告,而不是仅以合同约定的交易或者事项的法律形式为依据。合作开发的户用光伏项目取得的发电收益,按照实质重于形式的原则进行会计处理。合作开发方式的经济实质是开发企业租用居民屋顶建设、运营光伏电站获取收益,通过合同约定对光伏电站的运营和结算模式进行的创新安排,只是表面的法律形式,是为了满足户用光伏项目备案管理规定,以规避政策上的不合规风险。尽管从合同条文、法律形式上看,户用光伏电站所有权属于居民个人,但居民个人除提供屋顶场地以外,光伏电站的规划设计、设备采购、安装施工、运维、收益结算等全部事项均由开发企业投资和决定,开发企业事实上拥有对光伏电站的占有、使用、收益和处分权,居民个人和开发企业均认可这个事实。从实质上看,光伏电站是开发企业过去的交易或者事项形成的、由开发企业自己控制而不是由居民个人控制的、预期会给开发企业带来经济利益的资源。这完全符合企业会计准则对资产的定义,开发企业应当将光伏电站确认为企业的资产,而不应仅仅以法律形式为依据认为光伏电站是居民个人的资产。既然光伏电站应确认为开发企业的资产,那么光伏电站产生的发电等收益也应确认为开发企业的收入。居民个人根据合同约定应获得的固定收益,实质是开发企业租用居民的屋顶等场地建设和运营光伏电站所支付的租金。具体会计处理举例如下:

假设在20年的合作期内开发企业应支付给某居民个人的全部固定收益为120 000元,户用光伏电站投产的首月第三方平台公司应划转给开发企业的收益为11 300元,则开发企业的会计分录如下:

这种会计处理方式,以应从第三方平台收取的总额收益确认为光伏发电收入,符合企业会计准则中实质重于形式原则的要求,也符合开发企业投资建设户用光伏电站的真实意图,提供的会计信息质量更高,对投资者、政府部门等财务报告使用者的决策也更有用。同时,按照实质重于形式原则进行会计处理,开发企业的财务报表、统计报表、管理报表在逻辑上不会互相矛盾。

(三)按照合营安排中的共同经营进行会计处理

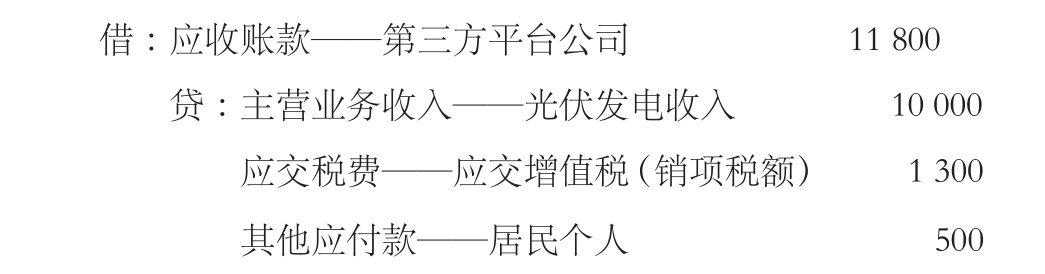

合作开发户用光伏项目是由开发企业和居民两个参与方共同控制的安排,参与方享有该安排相关资产且承担该安排相关负债,该安排并非通过单独主体达成(未形成合资公司),因此可以看成是合营安排中的共同经营。根据《企业会计准则第40号——合营安排》(财会[2014]11号)的有关规定,开发企业作为合营参与方,应当确认单独所持有的资产以及按其份额确认共同持有的资产、按其份额确认共同经营(户用光伏电站)因出售产出(电力产品)所产生的收入。具体会计处理举例如下:

假设某月第三方平台公司应划转给开发企业的收益为11 800元,开发企业应支付给某居民个人的固定收益为500元,则开发企业的会计分录如下:

这种会计处理方式,以应从第三方平台收取的收益总额扣除支付给居民个人固定收益后的净额收益确认为光伏发电收入,既符合企业会计准则中关于共同经营的会计处理规定,也符合开发企业投资建设户用光伏电站的真实意图,开发企业的财务报表、统计报表、管理报表在逻辑上不会互相矛盾。

责任编辑 穆雍韬

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第17期 > 《财务与会计》2023年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第17期 > 《财务与会计》2023年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号