摘要:

A集团全成本核算管理实践

严家建 张雪

作者简介:严家建,中国融通资产管理集团有限公司财务金融部副总经理;

张 雪,中国融通资产管理集团有限公司财务金融部业务经理。

摘 要:为准确评价多业态集团公司各业务条线盈利水平,引导各下属子公司关注成本构成,提高资产收益水平,A集团探索建立以财务核算数据为基础,以财务共享平台、财务报表平台为支撑,以各子公司为责任主体,以各业务线为核算对象的全成本核算体系,遵循“谁受益、谁承担”的原则,采用以直接归集为主、动因分摊为辅的方式将各责任主体生产、营销、管理等活动过程中发生的成本费用不重不漏地归集至受益的业务线,以期为多业态集团公司成本管理积累经验。

关键词:多业态;全成本;财务共享

中图分类号:F275 文献标志码:A 文章编号:1003-286X(2023)17-0024-03

国务院国资委发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》指出,通过10~15年左右的努力,绝大多数中央企业建成与世界一流企业相适应的世界一流财务管理体系,一批中央企业财务管理水平位居世界前列。作为财务管理工作的重要组成部分,成本核算的准确与否,将直接影响...

A集团全成本核算管理实践

严家建 张雪

作者简介:严家建,中国融通资产管理集团有限公司财务金融部副总经理;

张 雪,中国融通资产管理集团有限公司财务金融部业务经理。

摘 要:为准确评价多业态集团公司各业务条线盈利水平,引导各下属子公司关注成本构成,提高资产收益水平,A集团探索建立以财务核算数据为基础,以财务共享平台、财务报表平台为支撑,以各子公司为责任主体,以各业务线为核算对象的全成本核算体系,遵循“谁受益、谁承担”的原则,采用以直接归集为主、动因分摊为辅的方式将各责任主体生产、营销、管理等活动过程中发生的成本费用不重不漏地归集至受益的业务线,以期为多业态集团公司成本管理积累经验。

关键词:多业态;全成本;财务共享

中图分类号:F275 文献标志码:A 文章编号:1003-286X(2023)17-0024-03

国务院国资委发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》指出,通过10~15年左右的努力,绝大多数中央企业建成与世界一流企业相适应的世界一流财务管理体系,一批中央企业财务管理水平位居世界前列。作为财务管理工作的重要组成部分,成本核算的准确与否,将直接影响公司的成本预测、计划、分析、考核等工作,同时也对公司的业务评价、经营决策产生重大影响。

A集团下设11个板块,下辖单位200余家,经营范围涵盖物业管理、文化传媒、酒店管理、运输服务、种植生产等领域,涉及业态数十余个,业务遍布全国。随着业务逐渐丰富,A集团以财务数据为统一标准,对各业务条线营运状况、成本水平、盈利能力进行评价,并作为开展投资后评价、提升管理水平的重要手段。

但由于各板块间部分业务存在交叉,目前尚未形成标准统一的运营效果评价模式。基于集团发展现状,为准确评价各关键业务条线盈利水平,引导各子公司关注成本构成,提高资产收益水平,A集团开展了全成本核算管理工作。

一、A集团全成本核算管理思路

(一)组建专项工作组,启动核算模式研究

为做好全成本核算管理工作,A集团成立由总部财务部门牵头的专项工作组对各子公司业态收入、成本情况进行分析,选取长租公寓、酒店、养殖、商超等四项业务开展试点工作。专项工作组成员包含总部财务部门、财务共享中心、试点子公司财务、业务人员、会计师事务所人员。专项工作组采用集中办公方式,逐一梳理各试点业务开展情况、财务核算归集现状,并对照全成本核算要求,结合目前信息化系统支撑情况,分析基础数据来源,提出全成本核算方案。

(二)明确核算内涵,确定分摊路径

全成本核算管理既包括成本要素的全面核算,也包括全过程的成本管理。成本要素的全面核算涵盖某项经济业务的全部相关成本,包括营业成本、税金及附加、期间费用(含横向职能部门分摊)、纵向支撑费用以及减值损失等;全过程的成本管理是对业务线全生命周期(包括投资建设、生产经营、行政管理、处置出售等不同阶段)发生的各项成本费用进行核算与管控。

图1 成本费用归集分摊思路图

图2 动因分摊规则图

A集团提出全成本核算管理以各子公司为责任主体,以业务线为成本对象,遵循“谁受益、谁承担”的原则,采用以直接归集为主、动因分摊为辅的方式将各责任主体生产、营销、管理等活动过程中发生的成本费用不重不漏归集至受益的业务线。成本费用项的归集、分摊总体思路如图1所示。

1.明确全成本核算对象和成本结构。全成本核算对象指成本费用的承担对象,即公司在研发、采购、生产、销售、管理等过程中发生的成本费用应由谁承担,在哪里归集。各子公司应根据自身情况区分具体业务线作为成本核算对象。业务线成本结构分营业成本、税金及附加、期间费用、减值损失和纵向支撑费用等模块。

2.设计成本归集分摊流程。将成本费用逐项进行分类,产品/项目属性、业务部门属性、专用资产属性的成本属于可直接归集的成本;职能部门属性、公用资产属性的成本属于需间接分摊的成本。产品/项目属性的成本费用根据其对应的产品或项目直接归集至相应的业务线。部门属性的成本费用应区分成本发生部门(报账部门)是业务部门还是职能部门。业务部门成本直接归集至部门服务的业务线;职能部门成本为业务线共同费用,按照共同费用分摊规则分摊至受益的业务线。资产属性的成本费用应先区分相关标的资产/资产组属于专用资产还是公用资产。专用资产相关的成本费用直接归集至资产服务的业务线;公用资产相关的成本费用为业务线共同费用,按照共同费用分摊规则分摊至受益的业务线。

3.对于直接成本,若设有产品/项目、部门、资产辅助明细,则通过抽查进行准确性验证,包括辅助明细设定规则和实际执行情况,抽查范围应涵盖适用的各版块、业务线、成本项;若直接成本未设置辅助明细,则需根据成本费用性质考虑增设辅助项,规范报账表单和流程,纳入标准化核算体系。

4.对于分摊动因相对固定的间接成本,需通过二级单位收集、确定分摊比例系数,配置于系统进行自动分摊;对于非固定动因分摊的间接成本,则需经业务调研设定具体分摊规则、确定转换系数,通过系统数据接口自动获取或经设定的转换系数表自动计算相关动因量数据,以实现共同费用的自动分摊(见图2)。

(三)抓住业务本质,逐项形成方案

专项工作组深入分析各业务特点,对责任主体、成本对象、成本内容及分类、归集方法、分摊规则等作出具体规定,将成本管理落实至各责任主体。各业务条线成本以直接归集为重要内容,以业务前端成本发生行为动因为判断依据,归集直接材料、人工、能源、外协、资产使用等重点成本项目,同时将二级板块公司对基层子公司业务支撑管理发生的相关间接费用,按收入比重、建筑面积等因素进行分摊,保证成本的完整性,最终形成了《全成本管理核算规范指引》(试行版)和4项业务全成本核算方案。

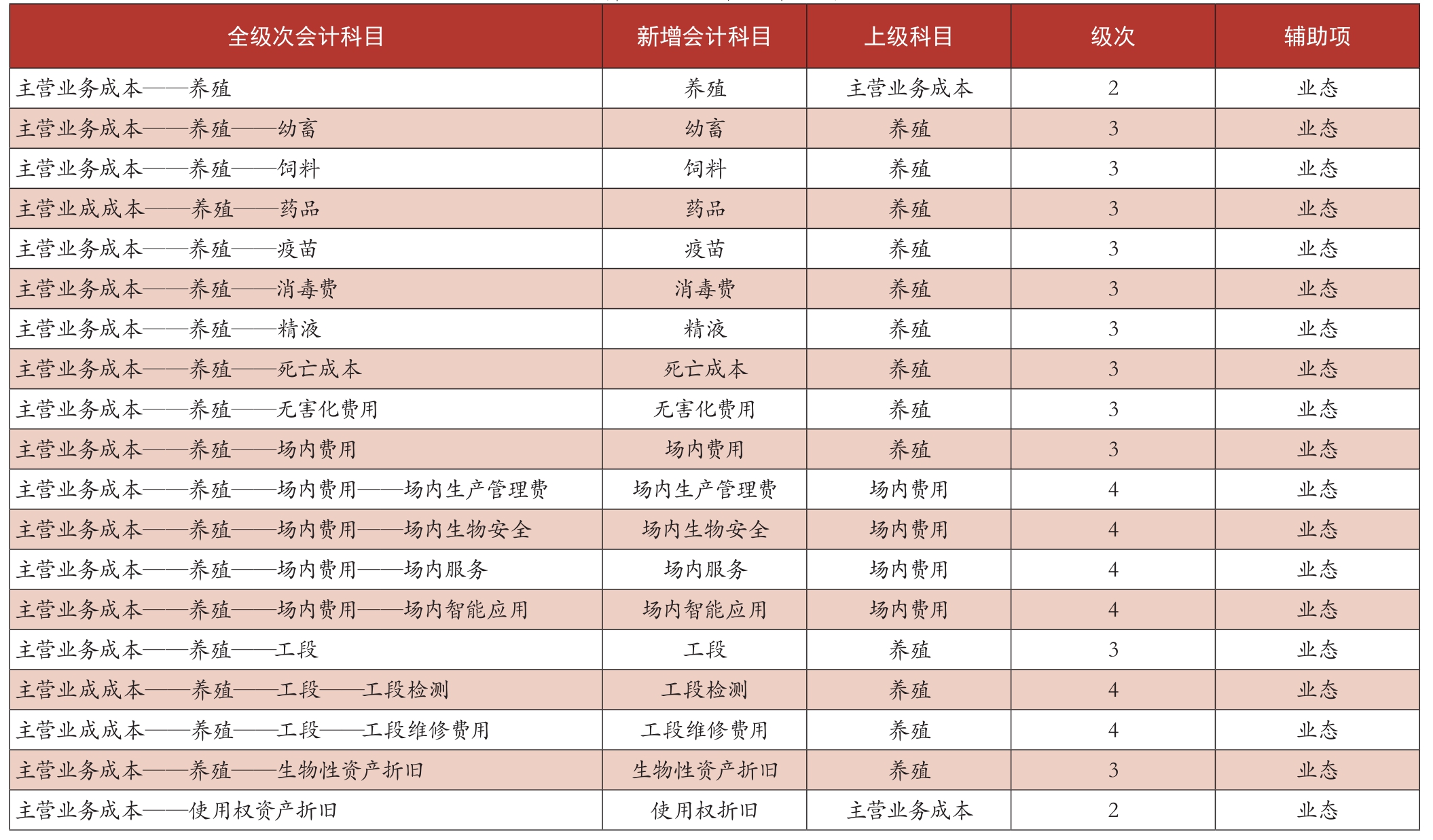

表1 生猪养殖项目新增科目情况表

(四)打通账表系统,实现数据互通

A集团依靠信息技术创新驱动,推动信息化平台建设,助力集团数字化智能化转型升级,筛选、利用现有信息化系统中的有价值数据,从会计凭证到管理报表,组合成高度自动化取数的全成本管理统计报表体系,满足基本数据统计需求,为预警、分析作铺垫。

为推进全成本核算落地,实现数据自动出具,同时不给各后续使用的业务单位增加工作负担,专项工作组与系统工程师、标准化人员共同安排开展相关工作。系统建设从集团目前集成程度较高、标准化程度较高的财务类信息系统入手,基于财务相关信息系统数据,根据业务价值链及管理流程,逐项识别、聚焦统计需求,打造形成涉及租赁、生猪养殖、酒店服务等现行业务领域的全成本重点指标库,并完成基础数据清理、数据测试等工作,切实保证数据逻辑准确、决策有用。

二、全成本核算实施案例

(一)酒店业务

A集团下属在营业酒店超百家,在营业客房数量逾2万间,主营业务包括酒店经营、物业租赁及管理、团餐服务及商旅服务等。为提高酒店集约化管理能力,A集团按区域将酒店分为一体化管理酒店与非一体化酒店。其中,一体化管理酒店由总店负责总、分店的经营管理、服务和资产的统筹协调,分店负责具体执行、实施总店的工作部署和决策,服从和接受总店各条线的专业管理,按照内控流程履行经营管理权责。总店原则上设置7~9个中心,包括综合管理中心、党建人事中心、财务管理中心、市场营销中心、客务管理中心、餐饮管理中心、工程技术中心、安全生产中心等。分店原则上设置3~5个部门,包括综合部、市场销售部、客务部、餐饮部、工程安保部等。非一体化管理酒店根据各酒店规模设置部门,包括行政人事部、财务部、市场营销部、客房部、餐饮部、工程部、安保部。

基于以上业务和组织机构设计,在全成本核算上充分考虑一体化酒店管理成本对非一体化酒店费用的分摊,总体思路为提取一体化管理费用形成费用总池,按酒店营业收入进行分摊,制定酒店业务重点成本分摊表,各酒店明确成本分摊规则:

(1)团餐相关成本费用,从餐饮分公司账套直接取数,不考虑辅助项;(2)商旅服务相关成本费用,从融旅在线(北京)旅游科技有限责任公司账套直接取数,不考虑辅助项;(3)成员酒店中,一体化管理酒店列支区域中心或专项工作组费用,需要根据部门设置单独提取汇总成为纵向分摊费用(按收入分摊至除团餐、商旅服务外的业务线条),上述专项费用也需要从各子公司的管理费用中扣除;(4)单家成员酒店的各业务线营业成本(含变动成本、固定成本)项目无需分摊,按相关科目+业务线辅助项直接取数,不应存在公共费用;单家成员酒店的管理费用、销售费用分摊规则为扣除区域中心或专项工作组费用后,按收入分摊至除团餐、商旅服务外各业务线,无收入单位计入客房业务中。通过以上规则进行全成本核算,一方面推进酒店梳理部门、资产等重要数据,明确分类标准,更加真实反映业务运营管理情况;另一方面可对全部子公司、全部业务开展多维分析,如按酒店各品牌系列分类分析,按业务条线经营情况开展分析,按区域开展对比分析等。

(二)生猪养殖业务

A集团下属某二级公司下设生猪养殖公司,主要业务为生猪养殖,公司设生产部、发展建设部、采购部、销售部、品控部、环保部。公司通过梳理核算科目,细化饲料、仔猪、药品、环保、无害化处理等成本,增加各类科目辅助核算项目,达到精细管理、全成本结转的目的(见表1)。

责任编辑 李斐然 穆雍韬

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第17期 > 《财务与会计》2023年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第17期 > 《财务与会计》2023年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号