摘要:

房地产项目办公楼不同经营方式下土地增值税清算成本分摊方法对税金的影响

汪伟 赵冬雨

作者简介:汪 伟,中核建投资有限公司资产财务部;

赵冬雨,中海地产青岛公司财务部。

摘 要:本文以某房地产项目为例,对其办公楼不同经营方式下,采取不同的利润结转土地款分摊方法和土地增值税清算成本分摊方法下税金进行测算对比,提出多业态形式项目税务筹划中,将住宅和其他业态独立规划、提前设计业态去化比例及成本分摊方法等建议。

关键词:办公楼;利润结转;土地增值税

中图分类号:F810.42 文献标志码:A 文章编号:1003-286X(2023)13-0060-03

同一项目中,办公楼销售进度往往慢于住宅,住宅交付时办公楼仍存在大体量未销售或者未出租。很多情形下,办公楼的经营模式在项目交付后一段时间内难有定论。但办公楼的销售比例对利润结转时成本分摊方法以及土地增值税清算选择的成本分摊方法有较大影响,分摊方法选定后,后期如改变经营模式也会对项目税金及利润造成重大影响。

一、案例背景

某项目2018年12月通过招拍挂方式以9.32亿元地价获取,地上可售面积6.93万平方米,可售楼面价1.34万元/平方米,业态有...

房地产项目办公楼不同经营方式下土地增值税清算成本分摊方法对税金的影响

汪伟 赵冬雨

作者简介:汪 伟,中核建投资有限公司资产财务部;

赵冬雨,中海地产青岛公司财务部。

摘 要:本文以某房地产项目为例,对其办公楼不同经营方式下,采取不同的利润结转土地款分摊方法和土地增值税清算成本分摊方法下税金进行测算对比,提出多业态形式项目税务筹划中,将住宅和其他业态独立规划、提前设计业态去化比例及成本分摊方法等建议。

关键词:办公楼;利润结转;土地增值税

中图分类号:F810.42 文献标志码:A 文章编号:1003-286X(2023)13-0060-03

同一项目中,办公楼销售进度往往慢于住宅,住宅交付时办公楼仍存在大体量未销售或者未出租。很多情形下,办公楼的经营模式在项目交付后一段时间内难有定论。但办公楼的销售比例对利润结转时成本分摊方法以及土地增值税清算选择的成本分摊方法有较大影响,分摊方法选定后,后期如改变经营模式也会对项目税金及利润造成重大影响。

一、案例背景

某项目2018年12月通过招拍挂方式以9.32亿元地价获取,地上可售面积6.93万平方米,可售楼面价1.34万元/平方米,业态有住宅、办公楼及办公楼底商。办公楼及办公楼底商是独立楼栋且有内部道路及围墙将住宅和办公楼隔离开。项目交付时办公楼销售比例20%,未售办公楼经营模式未定,可确定的是自用办公楼2 903平方米,另需预留140个车位供办公楼使用,交付时点销售情形如表1所示。当地土地增值税清算采用二分法(分普通住宅、非普通住宅;144平方米以上住宅、底商及办公楼均划分为非普通住宅),开发项目中既包含多层、高层建筑又包含别墅、单体商业服务建筑等独立占地建筑,土地成本可以按占地面积分摊。

二、成本分摊面临的问题

(一)利润结转土地款分摊方法的选择

项目交付时财务面临结转成本的问题,其中土地款成本的结转有占地面积法和建筑面积法。该项目住宅占地面积大,容积率小;办公楼占地面积小,容积率大,按占地面积分摊土地款则可以将更多的土地款分摊至住宅,办公楼可分摊较小金额的土地款;如按建筑面积分摊土地款则每平方米的住宅与每平方米的办公楼分摊的土地款金额完全一致。目前,办公楼销售面积小,住宅销售面积大。如果按建筑面积分摊土地款则参与结转的土地款成本小,已销售部分需缴纳的企业所得税金额大。如按占地面积法分摊土地款则可以避免当前按建筑面积分摊土地款缴纳大量企业所得税的问题。

(二)土地增值税清算土地款分摊方法的选择

项目2022年5月取得预售证满三年,销售比例也达到清算条件,将面临土地增值税清算问题。由于本项目无论按占地面积还是按建筑面积分摊土地款,普通住宅增值率都低于20%,无需缴纳土地增值税,只有非普通住宅(非普通住房+已售办公楼+已售底商)增值率大于0需要缴纳土地增值税。如后期商业销售比例无较大变化,由于非普通住房2.22万平方米大于普通住房的1.87万平方米,按占地面积分摊土地款可让非普通住房部分尽可能多地分摊土地款,降低非普通住宅土地增值税清算金额。但如后期办公楼销售比例大大提高,甚至接近普通住房的销售面积时,对非普通住宅增值率影响大的主要是办公楼,需要让办公楼分摊更多的土地款,届时按建筑面积分摊土地款更有利于降低土地增值税。

表1 销售情形表

(三)项目土地款结转方法影响办公楼后续经营方式

交付时,办公楼小部分出售和自用,小部分出租经营(但签订的合同期限都较短)。这种状况下项目结转土地款选择按照占地法分摊对公司有利,能大大降低税负。但如果未来公司将出租部分改为销售,亦即随着办公楼销售面积的增加,两种分摊土地款成本的方法对所得税的影响越来越小直至无影响,但对土地增值税的影响将会由按占地面积分摊土地款有利转变为按建筑面积分摊土地款有利。因此,从税务角度来看,一旦公司选择了办公楼出租,该项目土地增值税清算时又按照占地面积分摊,未来再由出租改为出售将对公司整体利润造成损失。

三、解决思路

笔者对办公楼不同经营方式下采取两种不同分摊方法的税金做了综合测算并进行对比,具体分析如下:

情形1:办公楼按照现在的销售面积保持不变,剩余19 874平方米全部出租,按30年计提折旧。

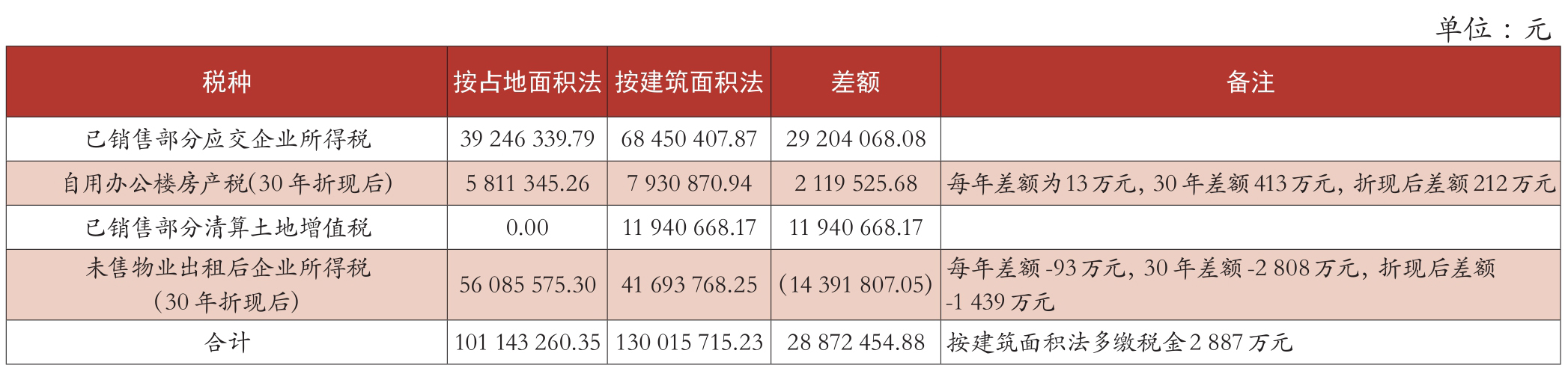

这种情形下,已销售部分结转收入13.37亿元。按占地面积分摊土地款结转主营业务成本11.05亿元,企业所得税金额为3 924万元,土地增值税金额为0。按建筑面积分摊土地款结转主营业务成本9.76亿元,企业所得税金额为6 845万元,土地增值税清算金额为1 194万元。

如按占地面积分摊土地款,公司自用办公楼2 903平米每年需缴纳房产税38万元,如按建筑面积分摊土地款则每年需缴纳房产税51万元。按30年计算,占地面积法缴纳房产税1 134万元,建筑面积法缴纳房产税1 547万元,两种方法造成房产税差异为413万元。按照5%利率折现后按占地面积法缴纳房产税金额为581万元,按建筑面积法缴纳房产税793万元,两种方法造成房产税差异为212万元(以上计算差为数据取整所致,下同)。

未售出租部分由于按建筑面积分摊土地款比按占地面积分摊土地款的折旧额大,每年能少缴企业所得税93.6万元,30年总计少缴2 808万元。按照5%利率折现后少缴所得税1 439万元(见表2)。

可以看出,如办公楼后期自持不销售,采用占地面积法分摊土地款比按建筑面积法分摊土地款节省税金2 887万元,因此,从税收角度出发应按占地面积法分摊土地款。

情形2:除自用外办公楼,剩余19 874平方米按预计价格全部销售。

这种情形下,已销售部分结转收入18.38亿元,按占地面积分摊土地款结转主营业务成本14.13亿元,企业所得税金额为6 813万元,土地增值税金额为4 925万元。按建筑面积法分摊土地款结转主营业务成本13.97亿元,企业所得税金额为7 615万元,土地增值税清算金额为3 359万元(见表3)。

可以看出,如办公楼后期除自用2 903平方米之外全部销售,采用占地面积法分摊土地款比按建筑面积法分摊土地款多缴税金552万元,此时,从税收角度出发应按建筑面积法分摊土地款。

情形3:办公楼按预计价格销售,销售面积达到17 400平方米,剩余8 132平方米出租。

在这种情形下,已销售住宅(4.09万平方米)/已销售办公楼(1.74万平方米)为2.35,接近办公楼容积率/住宅容积率的2.2,土地增值税清算时按占地面积与按建筑面积分摊土地款对清算结果的影响接近0(见表4)。

表2 税金对比表(1)

表3 税金对比表(2)

表4 税金对比表(3)

这种情形下两种分摊方法下的土地增值税金额接近,但由于办公楼未销售完毕,按占地面积法分摊土地款缴纳的企业所得税更低,总税收成本也更低。

四、结论及建议

利润结转及企业所得税汇算清缴时土地款按占地面积法分摊,可减少当年企业所得税缴纳金额。现阶段办公楼出租和销售方式同时推进并尽量延后土地增值税清算时点,办公楼销售面积至少达到两种分摊方法的土地增值税平衡点(即17 400~18 880平方米之间)。

(一)多业态形式项目建议将住宅和其他业态独立规划分割开

多数城市的土地增值税清算政策是支持“存在别墅、独立酒店、办公楼、商街的项目如提供合理依据可以按占地面积分摊土地款”,因此,在项目规划设计初期就优先考虑将别墅、办公楼、商街单独报规单独取证;如无法独立报规取证应考虑在物理空间上将其分割开来,如设置道路、绿隔带或者围墙,做到设计上能单独计算出办公楼、别墅、商街的占地面积,以为后期土地增值税清算及利润结转时业态之间可以按占地面积分摊土地款预留条件。

(二)项目中存在难去化的酒店、办公楼业态时,提前测算、规划、设计业态去化比例及成本分摊方法

酒店、办公楼、LOFT等业态在住宅交付时往往去化比例较低,经营方式也难以确定。在利润结转时点,从企业所得税汇算清缴角度考虑应尽量压低未售部分分摊的成本,增大参与企业所得税汇算清缴的成本。但从土地增值税清算的角度应综合考虑普通住宅的增值率、其他业态的增值率与成本分摊方法以及难去化业态的销售比例的关系,寻找销售面积和分摊方法之间结合的临界点。本案例中由于均为毛坯竣备,土地款是最大影响因素,对于不同业态之间装修、外立面、园林等成本差距较大的情形,也需考虑其他成本分摊方法与业态去化比例对税金的综合影响。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第13期 > 《财务与会计》2023年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第13期 > 《财务与会计》2023年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号