中交二航局四位一体价值创造体系构建实践

周露毛毅强焦琪

摘要:中交第二航务工程局有限公司面对“如何推动财务管理职能发挥更大的价值、财务人员未来该往何处去”等新问题,以理念创新为先导,实施财务组织职能创新和体制机制创新,构建了“协同式战略财务、穿透式业务财务、共享化专业财务、数字化智慧财务”四位一体价值创造体系,取得了积极的成效。

关键词:战略财务;业务财务;专业财务;智慧财务;价值创造

中图分类号: F275.5文献标志码: A文章编号: 1003-286X(2023)01-0019—05

中交第二航务工程局有限公司 (以下简称二航局)作为一家大型建筑企业,组织、人员、空间的分散导致了财务管理标准化程度低、运行效率低。为应对这些问题,二航局在外部数字化加速赋能、管理会计改革发展双重驱动下,打造了“协同式战略财务、穿透式业务财务、共享化专业财务、数字化智慧财务”四位一体价值创造体系,其内涵与国务院国资委 2022年 2月发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》要求相契合,是大型建筑企业构建世界一流财务管理体系的有效探索实践。

一、建设思路及理念创新二航局财务价值创造体系构建的总体思路是:先进行理念创新,再实施财务组织职能创新和体制机制创新,变革中始终贯穿财务人才转型和财务智能化手段创新,最终建立“协同式战略财务、穿透式业务财务、共享化专业财务、数字化智慧财务”四位一体价值创造体系。“协同式战略财务”是指财务战略与公司战略协同,财务工作要协同和支撑公司战略落地。“穿透式业务财务”是指财务融入业务事前、事中、事后全流程,帮助业务改进,监督业务运行,实现财务管理制度和理念穿透至业务前端,财务数据、流程与业务穿透融合。“共享化专业财务”是指共享理念在财务管理各专业职能中的应用,在财务现有专业化分工基础上,进一步运用共享理念打造大资金、大税务、大金融等,实现财务职能的集约化、统筹化。“数字化智慧财务”是指利用信息技术赋能,创新财务管理手段和方式,深度挖掘和整合运用财务数据资产,最大化财务数据资产管理效用。

二航局借鉴国内外同行业财务管理先进企业经验,从财务作用和功能维度,将财务划分为战略财务、业务财务、专业财务、智慧财务,其中智慧财务是基于财务数字化和智能化趋势创新提出。四类财务侧重点和着力点有所不同,战略财务以协同战略为主,业务财务侧重于业财融合,专业财务侧重于专业化职能的统筹集约管控,智慧财务侧重于用好数字资产。四类财务缺一不可、相辅相成、有效协同,最终要一体化发挥战略支撑、决策支持、风险管控、价值创造作用。

二、财务组织职能创新

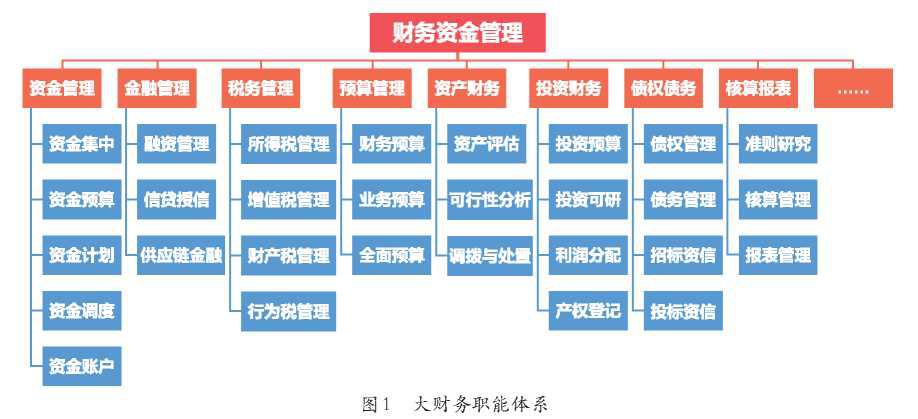

理念创新亟需组织、机制、手段创新的支持,而财务组织作为价值创造体系的主体,最需成为创新的对象。在财务组织和财务职能创新方面,二航局具体做法为:(一)建立“三级财务部门+两级财务委派”穿透式财务组织模式公司、分子公司、项目部分设财务资金部,在公司总部建立多个专业化财务中心发挥总部专业化引领作用,分子公司设置相应管理岗位,有效承接总部各项专业化财务职能。公司总部向分子公司委派财务负责人,分子公司向项目部委派财务负责人,关键财务人员实行垂直管理,奠定了财务组织、职能高效运转的基础。(二)建立 “1到 N”大财务职能体系通过制定财务管理办法,确立财务机构设置及职责,财务职能由传统单一职能转变为涵盖十六项专业化、大财务职能模式,并配套建立了十六项专业化财务制度体系。大财务职能体系如图 1所示。

(三)建立全面预算管理组织打造“纵向贯穿、横向协同、全面覆盖”的全面预算管理组织,设置全面预算管理委员会、预算管理委员会办公室、预算管理小组、专项预算执行组,落实“全员、全过程、全业务”的全面预算管理责任,实现了从“单一管控式”组织模式向“立体联动式”组织模式转变,为全面预算管理从“财务主导式”向“业财一体化”转变提供组织保障。

(四)建立财会研究院财会研究院由战略财务、业务财务和共享财务专家组成,以问题为导向,聚焦财会管理重难点问题开展课题研究,与外部高校、行业协会等开展交流与合作,搭建“产、学、研”的平台,研究适合二航局发展的财会理论体系,指导财会管理实践。财会管理研究院设置院长 1名,副院长 1〜3名,负责日常的管理。下设管理委员会,由集团总部和下属主要公司财务负责人组成,负责二航局年度研究项目的立项,而研究院的日常管理工作由办公室(设在总部财务部)负责。对于不同的研究项目,根据需要抽调总部和下属子公司的相关人员开展研究,并给与相应的课题经费,课题项目组会定期汇报,根据课题答辩委员会的意见及时修改完善,在项目结题后负责课题实施过程中的指导工作。

三、体制机制创新

(一)以优化财务资源配置为核心,打造协同式战略财务资金是最重要的财务资源。高效的资金融通能力和资金配置能力是战略财务的重要体现,是协同公司战略目标实现、为产业结构优化“多造血”、保障公司经营发展“不断血”的必然要求。

1.建立收付融联动式资金预算管理机制。随着企业规模快速扩张,资金链风险和资金决策压力与日俱增。基于满足战略、支撑业务、防控风险三重目的,二航局重新规划、搭建了资金预算管理体系。其核心要义为:从合同收、付条款出发,同时考虑项目生产进度资金需求和公司整体现金流指标管控要求,确定最佳资金存量,从而确定项目、分子公司和公司三级的收、付款预算,并根据资金余缺情况统筹规划融资预算,实现了收、付、融全链条现金流统筹管理,搭建了三级组织全业务流资金预算管控机制。收付融联动式资金预算管理机制如图 2所示。

2.建立投资能力预测与资本预算

机制。为支撑建筑主业发展,近年来二航局保持了一定的基础设施投资规模,在统筹兼顾战略发展和风险管控、实现投资匹配战略发展目标的同时,确保不因过度投资造成投资能力赤字,建立投资能力预测和结构优化机制,制定资本预算编制标准,为企业投资综合决策提供了“事前、事中、事后”管理控制依据,也为企业精准开展投资布局和投资过程管理提供参考,一定程度上降低了投资风险。

3.打造智慧供应链金融体系。为切实解决企业高速扩张带来的经营性现金流承压、资产负债率水平高位、带息负债压降压力攀升等问题,二航局不断探索智慧供应链金融。首先从建章立制出发,制定《供应链金融管理办法》《转让类供应链金融业务管理实施细则》等四个实施细则,建立了供应链金融管理制度体系;其次系统性和计划性地开展融资需求预测和结构优化,建立了供应链金融管理的预算体系;最后开展反向保理和多级数字流转凭证,丰富供应链金融应用场景,建立了供应链金融产品体系。通过全面整合核心企业、供应商、资金方资源,为供应商提供了阶梯式、竞价式、低成本、高效率的资金来源,助力公司产业链上 1 200余家中小企业解决“融资难、融资贵”等问题,有效发挥产融结合对产业结构调整和战略转型升级的支撑作用。

(二)以全面预算管理体系为主线,打造穿透式业务财务为破解碎片化管理、松散式管理、资源调配不统一、数据标准及管理标准不统一等问题,厘清业务预算之间、业务预算与财务预算之间的关联关系和协同机制,二航局打造了基于业务赋能的立体联动式智能化全面预算体系。

1.业务赋能。与业务管理双向赋能,以业务管理支撑预算管理落实,以预算管理驱动业务管理提升。一方面全面提升业务管理水平,推进业务管理标准化,为业务预算做深做实打好基础;另一方面加快预算管理与业务管理融合,促进业务管理体系化、精细化和相互协同,凸显全面预算价值创造能力。

2.立体式。构建多维度、多方位、多层次、多业态、多方式的立体式预算管理模式。基于业务、产品、区域、单位等多种管理维度,科学运用弹性预算法、概率预算法、联动式预算法、趋势预测法等全面预算方式方法,开展目标制定、预算编制、预算分析、预算考评等工作,完善钢结构加工制作、贸易、物流、管理咨询等非核心主业的预算管理机制,真正实现了全面预算立体式管理。

3.联动式。深化生产线与经济线双线联动,业务预算、资金预算、财务预算“三类预算”横向联动,各管理层级纵向联动。厘清业务预算、资金预算、财务预算的勾稽关系,明晰总部——分子公司——项目部三级预算的关联关系。

4.智能化。覆盖11类业务预算管理场景,划分 19个维度,固化成本定额、费用标准等管理标准,形成自动预测模型、 what-if模型、多维分析模型等数据模型,结合标准接口的可扩展性以及前端云表与 Excel的无缝集成,极大提升工作效能。与经营管理、合同履约、生产管理、成本管理、薪酬管理等系统对接,获取产值预算、成本预算等业务预算数据,与财务系统对接形成财务预算和资金预算,实现数据和流程贯通,体现了全面预算的业务赋能价值。

(三)以税务共享中心建设为起点,打造共享化专业财务

二航局持续致力于探索共享理念运用,在国家税制改革不断深化、税务信息化持续升级背景下,率先在企业税务管理领域创新变革,从模式、机构、职能、制度方面着手,打造集团化、共享式税务管理体系。

1.创新税务管理模式。将属地化职能以外的其他税务职能进行集中,突破组织界限,实现跨组织的税务职能共享和税务管理资源集中,税务管理实现从传统办税型向风险管控和价值创造型的跨越式转型。

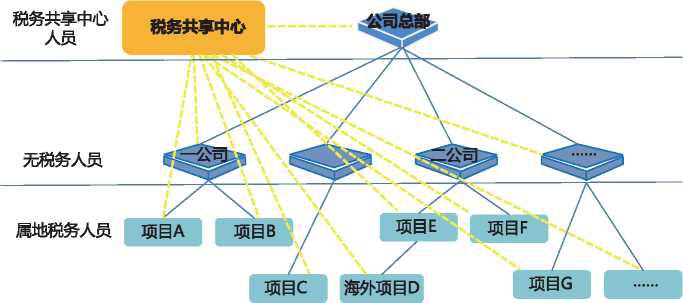

2.创新税务管理机构。建立中交集团内首个税务共享中心,其定位为内部税务研究机构和内部税务职能集中履行机构,专注于为内部单位提供高效、专业的税务咨询、税务合规、税务规划等服务。税务共享中心运行模式如图 3所示。

3.创新税务职能体系。纳税组织是依法纳税的责任主体,其职责以属地办税及税企关系维护为主,税务管理中心负责集中履行以下职责:税收法规政策研究与运用、发票与申报集中管理、税务风险评估与管理、税务筹划、税务分析、税务咨询等。

4.创新税务制度体系。建立涵盖税务登记、发票管理、申报纳税、税务研究与咨询、税务风险等涉税全流程、全税种的税务管理制度体系,配套税务管理中心运营。(四)以财务管理研究分析为重

图 3税务共享中心运行模式点,打造数字化智慧财务

1.财务分析。制定财务分析管理制度,分级分类搭建标准化财务分析模板,明确并规范财务分析频次、指标及内容,深入开展年度、半年度、季度、月度动态分析等定期分析。通过定期分析与专题分析相结合,评价过去与预测未来相结合,财务数据和会计要素分析与业务分析相结合,科学揭示业务问题和短板,提出管理建议,发挥财务决策支撑作用。

2.财务研究。充分发挥智囊团和思想库作用,开展课题研究 60余项,内容涉及资金、税务、投资、会计标准化等财务管理多个方面:《基于税制改革和智能化的税务管控模式研究》为税务共享中心建立奠定了理论基础;《建筑企业融资需求预测与结构优化策略研究》实现了资金使用效率、财务指标优化和融资成本最小化;《投资能力预测与结构优化研究》有效提升企业可持续投资能力;《企业财务管理标准化研究》确立了财务管理标准体系;《高质量发展匹配的最优资产管理模式研究》把资产结构和企业的盈利能力、发展能力紧密联系起来,找到了更加适合企业自身高质量发展的最优资产管理模式。

四、智能化手段创新

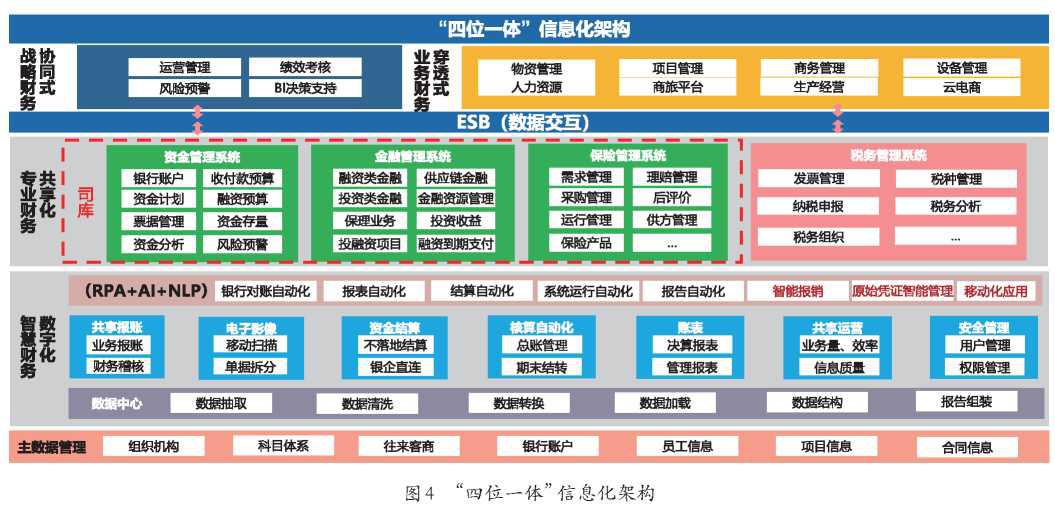

二航局在构建四位一体价值创造体系过程中,智能化手段创新和运用贯穿始终,按照前、中、后台思路开展信息化建设,搭建了匹配“四位一体”价值创造体系的信息化架构。架构如图 4所示。

(一)以数据治理为基石,实现后台数据统一规范

开展核心业务——核心数据的标准体系建设,收集整理 8类数据资产,制定数据标准,开展数据清洗、赋码、初始,完成 66407份合同、 125485个往来单位、 3462个项目信息、 41578个银联号、 36047个组织机构、 19375个人员基础信息、 1542011条物资设备编码、 578858项基础字典数据的清洗整理,制定数据管理办法,构建二航局大数据平台。

(二)以平台赋能为枢纽,实现中台能力共享共用

开发各业务系统数据接口,实现业财集成。搭建的数据中台通过机器人流程自动化(RPA)、智能机器人等智能技术,串联各类业务系统、串联业财、串联产业链,形成业财资税融的数据闭环,实现业务财务系统数据

同源、信息一致。

(三)以财务职能为载体,实现前台应用一体协同

统筹推进财务数字化建设,构筑资金预算系统,赋能收付融联动式资金预算管理机制运转;构筑金融管控平台,赋能智慧供应链金融体系建立;构筑穿透式全面预算管理平台,赋能全面预算管理体系打造;构筑一站式税务管理系统,赋能税务共享中心建立;构筑全周期数字化保险系统,赋能保险集中管控。

五、财务人才转型

二航局在构建价值创造体系过程中,坚持抓住人才这个第一资源,加快财务人才转型,最大化发挥人才效用。

(一)建立适应性财务人员管理制度体系

制定以《财务人员管理办法》为总则,《分子公司财务总监职责管理办法》《境内项目财务主管人员管理办法》《境外项目财务主管人员管理办法》为分项的财务人员制度体系,构建财务人员“进、培、用、退、转”机制,促进财务人才结构转型。(二)构建适应性财务人才结构按照“夯基础”“强总部”理念,打造人员数量“正三角”和人员素质“倒三角”的财务人才结构,按照 7:2:1数量比配备项目部、分子公司、总部三级财务人员。两级总部人员数量占比相对小,但素质相对较高,财务人员素质呈“倒金字塔”型。两级总部财务人员按照 12类财务专业进行细分培养,充分发挥专业化财务人才作用,有效保证了集团化、大财务管控模式落地。

(三)创新财务新员工的培养机制

注重源头管理,把住财务人员招聘关口。创新开展“ 3+3+6”见习方式,即: 3个月财务共享中心学习,打好专业财务工作基础; 3个月两级总部学习,理解财务理念和战略,建立战略财务思维; 6个月基层项目财务见习,了解业务流程和实质,建立业务财务思维。按照“就近原则”开展新进财务人员导师带徒、职业生涯发展规划等,加快其角色转变,保证了财务新员工的质量。

(四)创新建立项目财务人员委派“双通道”机制

为留住、稳住项目财务人员,打造一支扎实的业务财务队伍,实行项目财务负责人分级、上级委派和双重考核机制。将项目财务人员从高到低分为 5个级次,在委派方式上考虑行政序列委派和专业序列委派,项目财务人员由上级单位委派,上级单位、项目部同步对其考核且上级单位考核权重相对更大,较大程度上保证了项目财务人员的专业性和独立性。

二航局构建的“协同式战略财务、穿透式业务财务、共享化专业财务、数智化智慧财务”四位一体的价值创造体系,是推动二航局财务管理向战略支撑、决策支持、风险管控、价值创造升级的必备体系,在实践中也取得了积极的成效。今后,结合国家政策要求及行业发展趋

势,二航局财务管理体系也将持续创新,以促进企业价值提升,实现企业高质量的可持续发展。责任编辑武献杰林荣森

作者简介:周露,中交第二航务工程局有限公司,正高级会计师,中南财经政法大学湖北产业教授;毛毅强、焦琪,中交第二航务工程局有限公司,高级会计师。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第01期 > 《财务与会计》2023年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2023年第01期 > 《财务与会计》2023年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号