栏目主持李卓本期特约解答沈颖玲 ■

股付支付是近年来会计实务中的热点与难点之一,本期“问题解答”栏目以专题形式,就股份支付的若干实务问题进行解答。

一、公司实际控制人及其近亲属以低于股份公允价值的价格增资是否属于股份支付?

1.理论分析

一项交易是否属于股份支付,主要判断原则是其是否符合股份支付的定义与特征。《企业会计准则第 11号——股份支付》 3人 511)第二条规定“股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。”根据《企业会计准则讲解( 2010)》第十二章,股份支付具有以下特征:一是股份支付是企业与职工或其他方之间发生的交易;二是股份支付是以获取职工或其他方服务为目的的交易;三是股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。结合股份支付上述三个特征进行分析,公司低价增资事项表明出资人未来可能因股份升值而获益,也即表明交易的对价或其定价与企业自身权益工具未来的价值密切相关,即符合特征三。上述增资行为是否构成股份支付,判断的重点在于出资人是否属于企业的职工或为企业提供服务的其他方,且企业低价增资是否以获取出资人的服务为目的,即是否满足特征一和特征二。具体判断时应考虑:职工或其他方在交易中有无获得现实利益?如果获得了现实利益,该利益是否基于其为企业提供的服务而获得?即获得现实利益是基于激励对象作为本企业员工、供应商、客户等特定身份,还是基于其此前已具备的股东身份或其他身份?如果是基于为企业提供服务而获得的现实利益,该利益是否与企业自身权益工具未来的价值密切相关?如果相关,交易则属于股权支付。需要注意的是,此处“企业自身权益工具”包括企业本身、企业的母公司或同集团其他会计主体的权益工具。某些特殊情况下,若员工被授予的只是股份的分红权,并不享有股份的增值权,需要进一步分析员工为企业提供服务而获得的现实利益是否与企业自身权益工具未来的价值密切相关。这种情形下,应综合考虑是适用《企业会计准则第 9号——职工薪酬》第九条所指的“利润分享计划”还是 CAS11。此外,针对实际控制人/老股东以低于股份公允价值的价格增资情形,如果实际控制人持股份额变化且实际控制人在此过程中获益,且没有其他确凿证据表明大股东的这种“获益”不是基于其为公司提供服务的,通常应考虑作为股份支付处理。

2.具体问题解答

甲公司为正。申报企业,申报期为 2016〜2018年。 2017年 12月,甲公司拟进行增资,且增资价格明显低于标的股权的公允价值。各增资股东分别为:实际控制人人、甲公司普通员工 B(系 A的亲妹妹)、人的亲哥哥 C(控制甲公司的外协供应商乙公司)。请问: A、B、C的增资事项是否属于股份支付?

答:该案例中,判断上述增资事项是否属于股权支付,应重点分析三者能够以低于股份公允价值的价格增资的原因,特别是 A在企业中的角色定位。

(1)如果A对于甲公司而言仅是出资者,并未参与企业的经营管理,没有为企业提供服务,即不满足特征一与特征二,那么 A的出资事项不属于股份支付。 B作为 A的近亲属,在企业中仅是一名普通员工,而其他同职级员工均未获得低价增资权, 8能获得低价增资可以看作是 A转让部分低价增资权给 B,因此也不属于股份支付。而 C作为 A的近亲属,控制了甲公司的外协供应商乙公司,需要进一步分析 C获得低价增资权是否因其通过控制供应商乙公司为企业提供服务从而有助于企业的经营活动,如果是,则符合特征一与特征二,应属于股份支付。

(2)如果人除了出资者身份还以职工身份参与了企业经营管理,意味着人为企业提供了服务,企业授予的低价增资权是为了激励其为企业更好地服务,符合股份支付的特征一与特征二,应属于股份支付。 8作为普通职工,如果其仅是基于实际控制人人的亲属身份才能获得低价增资权,企业最终目的是为了激励 A更好地提供服务, B的增资事项也应属于股份支付。如果 C也是基于实际控制人人近亲属的关系才获得低价增资的权利,即使其没有通过控制供应商乙公司为企业提供服务, C的增资事项也属于股份支付。

值得注意的是,除非人有充分证据支持其低价增资不是基于其为企业提供服务(例如向老股东同比例配售新股),通常应作为股份

支付处理。

二、当股权激励涉及多个环节时,以哪个时间节点作为股份支付的授予日?

1.理论分析

授予日是股份支付会计处理的起点。对于授予后立即可行权的股份支付,授予日是股份支付确认的时点;对于存在等待期的股份支付,授予日是等待期和后续股份支付费用分摊的起算时点。此外,根据 CAS11第五条和第六条相关规定,对于以权益结算的股份支付,计量基础均为授予日权益工具的公允价值。因此,授予日的确定关系到何时开始确认股份支付成本费用以及授予权益工具公允价值的计量问题。

具体来说, CAS11第五条规定“授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,相应增加资 84财务与会计* 2022 15本公积。授予日,是指股份支付协议获得批准的日期。”《企业会计准则讲解( 2010)》进一步明确,授予日是指股份支付协议获得批准的日期。其中“获得批准”是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构的批准。

这里的“达成一致”是指双方在对该计划或协议内容充分形成一致理解的基础上,均接受其条款和条件。如果按照相关法规的规定,在提交股东大会或类似机构之前存在必要程序或要求,则应履行该程序或满足该要求。可见,股份支付授予日的确定需考虑两个主要因素:一是企业与职工或其他方就股份支付的协议条款和条件已达成一致;二是该协议获得股东大会或类似机构的批准。

协议条款和条件达成一致,包括被授予方、授予权益工具数量的确定以及价格、行权条件的确定等。例如对于预留的股份,若激励对象尚未确定,或者激励对象能够获取的权益工具数量或价格未能确定,均不能表明企业与职工或其他方就股份支付的协议条款和条件已达成一致,尚不能确定授予日,无需进行股份支付会计处理。获得股东大会或类似机构的批准,可能会涉及外部机构的审批流程。根据授予日的定义和上述判断标准,“批准”更强调企业内部审批和决策程序的执行情况。对于在股东大会或类似机构的批准之后的政府部门等审批流程,只要不违反法律法规的禁止性规定,预计最终获得批准不存在重大法律障碍的,可将股份支付计划获得公司股东大会或类似机构批准之日作为授予日。

2.具体问题解答

甲公司于 2016年 3月设立,实际控制人兼总经理 A认缴 630万元,实缴 540万元。 2016年 4月, A设立了乙企业,作为未来甲公司员工激励的持股平台,并将尚未实缴的 90万元认缴出资额以 1元/股转让给乙企业。 2017〜2018年, A陆续将其持有的乙企业股份转让给了实际的激励对象,激励对象缴纳增资款后,乙企业办理工商变更登记手续。甲公司股权激励事项涉及下列环节:( 1)持股平台乙企业取得甲公司股份的事项经股东会审议通过;( 2)股权激励方案的详细内容、具体激励名单及数量经总经理和股东会审批通过;( 3)持股平台与员工签订股权激励协议;( 4)员工缴款;( 5)乙企业已办妥工商变更登记手续。请问:授予日以上述环节中的哪个时点为准?

答:结合确定股份支付授予日的两个主要因素分析,甲公司股权激励事项所涉环节中,( 1)和( 2)两个环节的完成仅代表甲公司内部批准通过了股权激励方案及名单,不代表激励对象一定愿意接受激励。而协议签定后,意味着甲公司已经与员工达成一致意见,故应待( 1)( 2)( 3)环节均完成,按照孰晚原则确认授予日。而( 4)与( 5)两个环节完成与否并不影响上述两个因素的判断,在确定授予日时无须考虑。

三、附有市场业绩条件的权益结算股份支付如何确定等待期?

1.理论分析

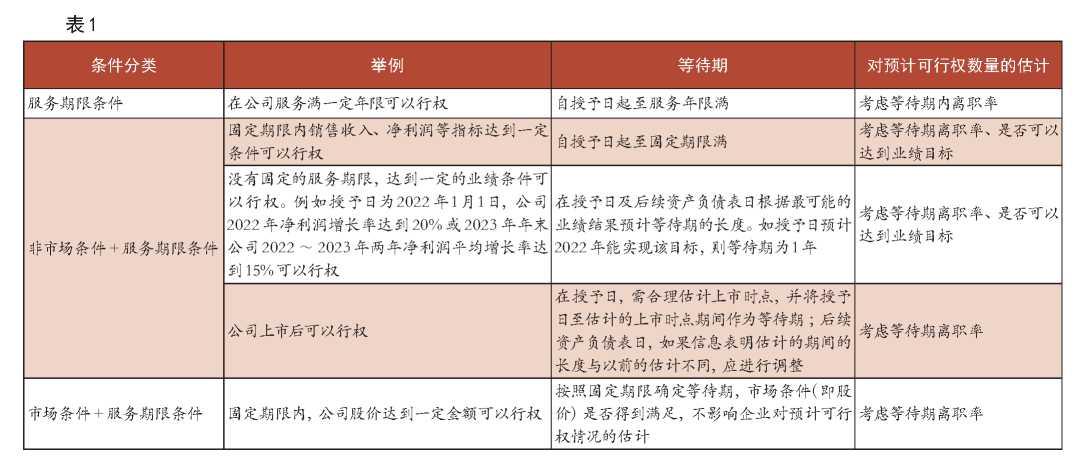

等待期,是指可行权条件得到满足的期间,又称行权限制期,是从授予日至可行权日的时段。对于不存在等待期的股份支付,即授予后立即可行权的股份支付,应在授予日一次性确认股份支付费用;对于存在等待期的股份支付,需在等待期内分期确认股份支付费用。因此,等待期的确定决定股份支付费用是一次性确认还是在一定期间内分摊确认。在确定股份支付的等待期时,应对可行权条件进行分析,以判断其对等待期和预计可行权情况估计的影响。常见的可行权条件及对等待期确定的影响如表 1所示。

2.具体问题解答

甲公司已按照 5元/股的价格回购了 1000万股本公司股份,现拟将回购的股份授予给职工。若授予日 1年后甲公司股价较授予日增长 50%,则被授予对象享有按照 5元/股向甲公司购买股票的权利。假定授予日股票收盘价为 5元/股。请问:上述情形应如何确认股份支付费用?

答:在本案例中,甲公司授予职工一项股票期权,即 1年后可以按照固定的价格购买甲公司的股票。可行权条件有两项:一是服务期限为 1年;二是股价增长超过 50%。根据《企业会计准则讲解( 2010)》相关规定,服务期限条件是指职工或其他方完成规定服务期限才可行权的条件;市场条件仅对确定权益工具在授予日的公允价值有影响,却不影响企业对预计可行权情况的估计;而非市场条件是否满足则影响企业对预计可行权情况的估计。也就是说,市场条件不会影响职工能否行权,不会影响等待期的确定,而服务期限会影响职工能否行权,从而影响等待期的长度。

因此,如果职工不能同时满足服务期 1年和公司股价增长 50%以上的要求,职工就无权行使其股票期权,二者均属于可行权条件;但股价增长 50%以上属于市场条件,这一条件是否满足不影响企业对预计可行权情况的估计,不影响等待期的确定,因此,应以服务期限作为等待期,即无论 1年后股价是否增长 50%,均应按照期权在授予日的公允价值,在 1年等待期内确认股份支付费用。主持人信箱:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第15期 > 《财务与会计》2022年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第15期 > 《财务与会计》2022年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号