摘要:

基于区块链技术的业务驱动型内部审计系统构建与研究

方俊彬胡屹王璐瑶李华东陶晓慧 ■

摘要:针对传统内部审计存在的滞后性、偏差性和独立性差等问题,本文提出了基于区块链的业务驱动型内部审计系统,通过在系统中引入业务、区块链及内审三个平行平面,实现数据流由业务平面驱动,经区块链平面到达内审平面,并循环反馈至区块链平面和业务平面,重塑内部审计流程,实现“审计驱动”向“业务驱动”的转变,满足实时审计、审计全覆盖的要求,提高审计独立性和审计效率。

关键词:区块链;内部审计;业务驱动型;审计平面;智能合约

中图分类号: F239.1文献标志码: A文章编号: 1003-286X(2022) 15-0064-03

区块链、大数据、人工智能等新兴技术为企业内部审计的发展带来了新契机。 2020年 9月,国务院国资委发布了《关于深化中央企业内部审计监督工作的实施意见》(国资发监督规 [2020]60号),明确提出企业要积极运用大数据、区块链等高新技术创新内部审计方法,建立实时审计监督平台,以提升内部审计监督时效性,实现审计工作全覆盖,提高内部审计质量和层次。

区块链作为目前最前沿且富有战略性的技术之一,依托其核心特性和底...

基于区块链技术的业务驱动型内部审计系统构建与研究

方俊彬胡屹王璐瑶李华东陶晓慧 ■

摘要:针对传统内部审计存在的滞后性、偏差性和独立性差等问题,本文提出了基于区块链的业务驱动型内部审计系统,通过在系统中引入业务、区块链及内审三个平行平面,实现数据流由业务平面驱动,经区块链平面到达内审平面,并循环反馈至区块链平面和业务平面,重塑内部审计流程,实现“审计驱动”向“业务驱动”的转变,满足实时审计、审计全覆盖的要求,提高审计独立性和审计效率。

关键词:区块链;内部审计;业务驱动型;审计平面;智能合约

中图分类号: F239.1文献标志码: A文章编号: 1003-286X(2022) 15-0064-03

区块链、大数据、人工智能等新兴技术为企业内部审计的发展带来了新契机。 2020年 9月,国务院国资委发布了《关于深化中央企业内部审计监督工作的实施意见》(国资发监督规 [2020]60号),明确提出企业要积极运用大数据、区块链等高新技术创新内部审计方法,建立实时审计监督平台,以提升内部审计监督时效性,实现审计工作全覆盖,提高内部审计质量和层次。

区块链作为目前最前沿且富有战略性的技术之一,依托其核心特性和底层机制,有助于构建数据互信、信息互通、业务互不干预的业务驱动型内部审计新系统。本文针对传统的审计驱动型内部审计系统存在的滞后性、干扰正常业务工作、效率低等问题,提出了基于区块链技术的业务驱动型内部审计系统。该系统的数据流由业务平面产生并驱动,业务平面、区块链平面及内审平面三大平面之间平行运作、互不干扰,实现了纵向数据流的实时互通、互信与及时反馈,有利于实现实时审计、独立审计和审计全覆盖等审计新要求,进而促进审计驱动向业务驱动转变,改善内部审计质量与效果。

一、基于区块链技术的业务驱动型内部审计系统构架

基于区块链技术的业务驱动型内部审计系统(如图 1所示)由业务平面、区块链平面以及内审平面三个平面构成。业务平面通过区块链平面向内审平面传递相关业务信息,以推动内部审计工作的开展;内审平面即时从区块链平面获取所需要的审计数据,且不干扰业务平面的正常运作;区块链平面将企业的审计信息、审计报告、审计反馈在业务平面、内审平面中不断交互传递,重塑内部审计流程。

(一)业务平面

业务平面是业务驱动型内部审计系统的底层基础。在内部审计系统中,企业运营过程中不同经营业务点先按照经营顺序排列构成不同的经营业务线(如销售与收款业务线由价格、合同、供货装运和销售、应收账款组成,采购与付款业务线由采购物料、订单单价、订单交期、应付账款组成,生产与存货业务线由计划生产、生产产品、核算成本、储存发送组成),不同经营业务线组合构成整个企业业务平面。

当业务人员完成每个业务点后,可将发票登记表、销售单、合同信息等相关业务信息上传至区块链平面,基金项目:暨南大学“一带一路”与粤港澳大湾区研究院 2021年课题:粤港澳大湾区审计协同的策略和机制研究;国家重点研发计划(政府间国际科技创新合作)

“面向泛在电力物联网的大数据平台及数据驱动优化运行关键技术研究 ”(2019YFE0123600)

提醒内部审计人员开展审计工作。业务人员可以正常开展下一步业务工作,无需等待内部审计报告出具。当业务人员收到由内部审计人员出具的针对错误业务的初步审计结果时,需要及时对业务进行确认和整改,并将整改结果上传至区块链平面,反馈给内审人员实施跟踪审计。

(二)区块链平面

区块链平面是业务驱动型内部审计系统中连接业务平面和内审平面的桥梁。区块链平面将业务平面上传的信息进行分布式储存,经过共识机制的广播验证,触发智能合约实现自动化审计。同时将内审平面上传的审计报告进行储存、验证并反馈至业务平面,实现数据信息在“业务平面——内审平面”中交互传递。

为减少资源消耗、保证记账效率,业务平面上传的发票登记表、销售单、合同信息等信息先暂时储存在信息库中,等内部信息达到储存限额后,内部审计实时预警系统通知验证节点审核验证区块信息,以保证区块信息的真实有效。首先,验证节点通过共识机制全网广播销售单和合同信息,由部门主管、合作部门人员、高管等有关节点参与者对上传信息进行验证确认;然后,参与者确认销售单和合同信息后自动执行智能合约验证,核对其风险点是否可控;最后,若智能合约验证通过,会形成真实交易信息上传至企业区块链中,并触发智能审计,通知内审平面进行审计工作。若共识机制或智能合约没有验证通过,则该销售单和合同信息作废,业务部门上传更正后的信息,再次进行实时预警系统验证。

(三)内审平面

内审平面是业务驱动型内部审计系统中的应用平面。当内审平面收到由区块链平面发送的审计通知时,内部审计人员需要从区块链平面获取已验证的区块信息,实时更新数据。在内部审计人员获取最新数据后,通过由区块链和人工智能等技术构建的审计对比复核系统、审计疑点问题系统、内部控制测试系统开展审计工作。然后,内部审计人员按照审计结果持续跟踪审计,将初步审计结果上链至区块链平面,提醒业务人员整改业务活动。最后,审计人员在收到业务部门反馈的整改结果后撰写最终审计报告并上链,形成新的区块,完成一轮内部审计。

二、基于区块链技术的业务驱动型内部审计系统具体应用

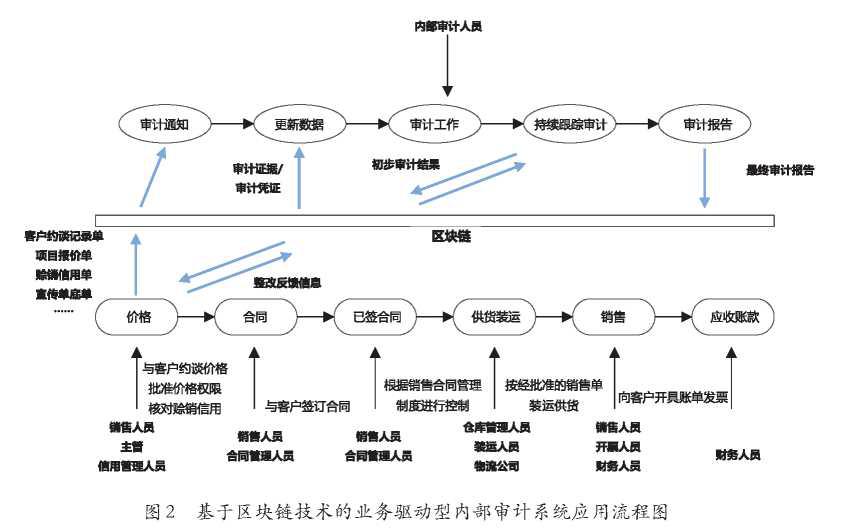

在销售与收款业务中基于区块链的业务驱动型内部审计系统具体应用如图 2所示。

销售人员完成与客户的沟通、报价、议价后,直接将业务信息(客户约谈记录单、项目报价单、赊销信用单等)上传至区块链平面的信息库中作为审计准备资料。相关业务节点(销售主管、信用管理部门等)通过共识机制对相关信息进行审核验证。如销售主管审核项目报价单,以保证销售价格在销售人员的权限内;信息管理部门核对赊销信用单,以保证客户赊销额度在可控范围内。

节点共识验证通过后,智能合约会再次核验,深度分析业务风险是否在企业风险管理范围之内,若超出管理范围则通知内部审计人员进行管控。当所有验证都通过后,业务信息会上传至企业区块链,同时触发智能审计,通知内审平面进行审计工作。

内部审计人员收到审计通知后,可以从区块链平面中即时获取审计(业务)信息进行审计。如内审人员审查交易价格过高或过低的疑点报价单,并对比复核赊销信用生效时间及批准时间等条款是否符合公司信用管理规定。内部审计人员根据上述审计结果出具初步审计报告并上传至区块链平面,通知业务人员整改反馈。

最后,内部审计人员持续跟踪审计整改结果,撰写最终审计报告,并上传至区块链平面。从销售部门上传信息到系统发现风险点触发内部审计,都是由新型内审系统自动完成,实现了真正意义上的实时审计,大大降低了舞弊和错误发生的可能性。此外,内部审计工作不再由审计人员驱动,而是转变为业务驱动模式,实现了“业务——内审”之间的信息共享,拓宽了审计工作的内容及范围,达到了审计全覆盖的要求。

三、基于区块链的业务驱动内部审计系统实施中应注意的问题

(一)需要平衡数据量和效率

一方面,区块链中的分布式记账机制使得各节点用户都可以进行存储备份,但这会不断提高存储的设施门槛,降低系统存储效率;另一方面,审计数据需要历经格式修改、共识验证、智能合约等阶段,涉及大量的哈希运算和广播通信,将会造成区块信息臃肿、可扩展性差。因此在内部审计系统试用过程中需要平衡好数据量和效率。

(二)需要加强对区块链密钥的管理

在业务驱动型审计系统中,内部审计人员一般通过区块链非对称加密机制的密钥从区块链平面获取相关的审计数据,高管及相关人员在共识验证机制中也是依靠密钥来验证相关信息、核查审计报告,可以说区块链密钥对于区块链内部审计系统的实际应用至关重要。如果相关人员丢失泄漏密钥,将会给用户带来不可逆转的损失。对于离职或停职的员工,系统需要制定完善的密钥收回方案,避免其还能继续访问系统这一错误情况的出现。

(三)需要关注相关的监管要求

基于区块链技术的业务驱动型内部审计系统在应用时需密切关注我国在区块链数据共享、隐私保护、智能合约等领域的相关法律和规范性文件,处理好区块链的公开共同监管与传统中心化监管体制之间的协调问题,避免出现数据泄露、系统破坏等风险。

责任编辑樊柯馨

作者简介:方俊彬,暨南大学“一带一路”与粤港澳大湾区研究院教授;胡屹,暨南大学国际商学院;王璐瑶,暨南大学智能科学与工程学院;李华东,暨南大学审计处,高级会计师;陶晓慧,暨南大学“一带一路”与粤港澳大湾区研究院副教授,通讯作者。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第15期 > 《财务与会计》2022年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第15期 > 《财务与会计》2022年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号