当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第04期 > 《财务与会计》2022年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第04期 > 《财务与会计》2022年第04期文章 > 正文根据地和解放区的红色会计教材

时间:2022-06-24 作者:孙勇等

[大]

[中]

[小]

摘要:

根据地和解放区的红色会计教材

孙勇张辉宋小明吴大新 ■

红色会计教材是根据地和解放区会计人才培养的基础,也是红色会计理念和实践的总结与反映。本文通过对山东会计博物馆为庆祝建党 100周年举办的“红色会计展”中展出的一系列红色会计教材进行简要分析,再现中国共产党在根据地和解放区的会计教育与会计实务的真实状况。

一、红色会计教材概览

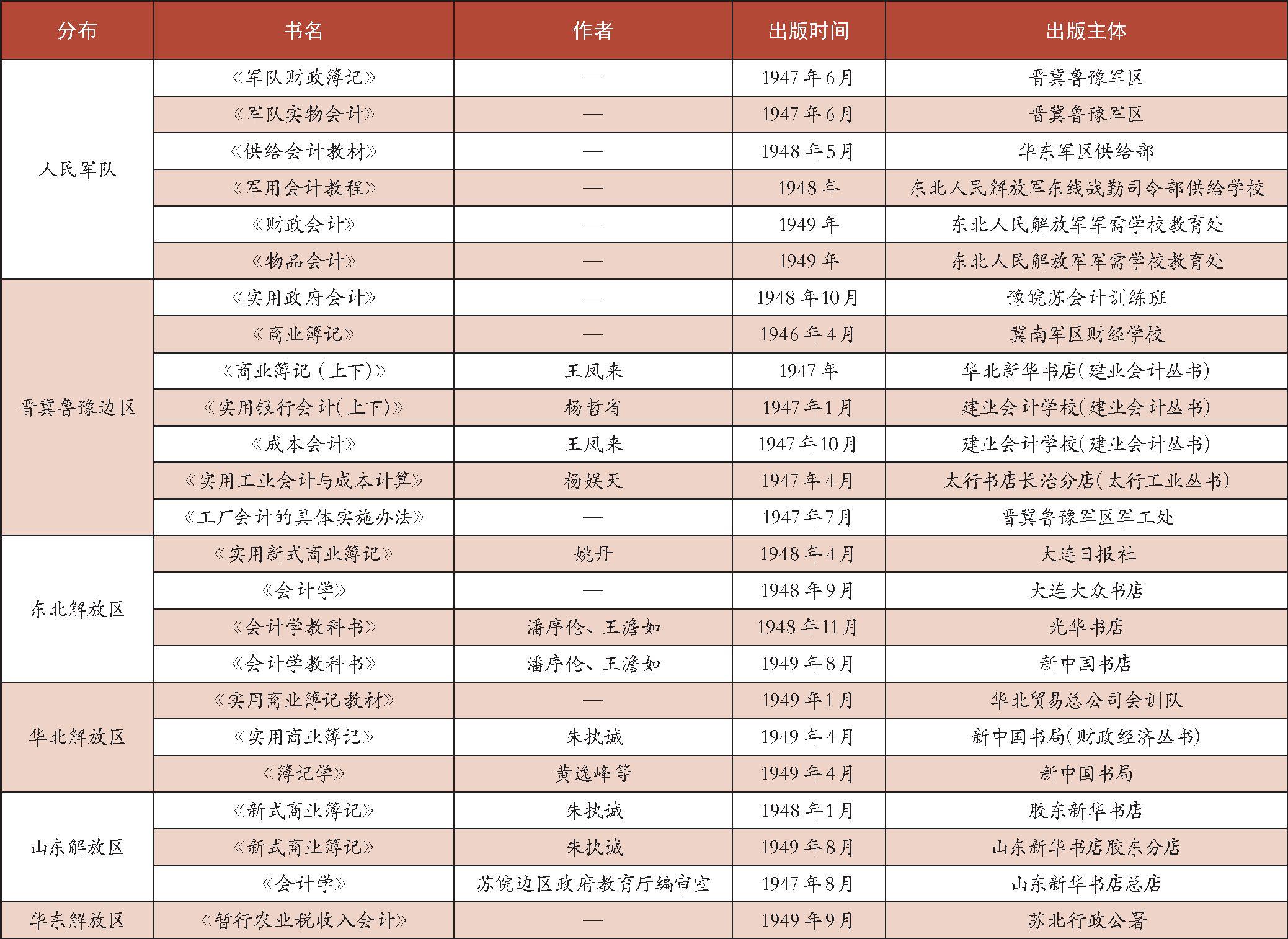

根据地和解放区的图书出版采用的是编印发合署的办法(依据 1949年之前我国出版业的惯例),因此凡是教材的编写、印刷和发行三者之中有一者是“红色的”,本文便将其界定为红色会计教材。笔者目前所见的红色会计教材的基本信息见表 1。

二、红色会计教材的特点

(一)突出实物,服务战时

《暂行农业税收入会计》《供给会计》《军队实物会计》《物品会计》等书名具有鲜明的战时特点,其记录和反映的主要为“吃”与“用”。例如,《暂行农业税收入会计》共六节内容,第一节为“关于粮草征收之收解,收入退出、晒耗、晒工损失、储耗、归还弥借粮草等具体处理及报销手续”,第二节为“关于粮草代金之收解结报制度手续按现金统一收支制度办理”。第三

,因此凡是教材的编写、印刷和发行三者之中有一者是“红色的”,本文便将其界定为红色会计教材。笔者目前所见的红色会计教材的基本信息见表 1。</p><p>二、红色会计教材的特点</p><p>(一)突出实物,服务战时</p><p>《暂行农业税收入会计》《供给会计》《军队实物会计》《物品会计》等书名具有鲜明的战时特点,其记录和反映的主要为“吃”与“用”。例如,《暂行农业税收入会计》共六节内容,第一节为“关于粮草征收之收解,收入退出、晒耗、晒工损失、储耗、归还弥借粮草等具体处理及报销手续”,第二节为“关于粮草代金之收解结报制度手续按现金统一收支制度办理”。第三</p><p><Img src=)

图 1《暂行农业税收入会计》正文节选至六节则为具体账务处理规则(《暂行农业收入会计》正文节选见图 1)。又如,《物品会计》一书分为“粮秣会计”和“被服会计”两篇。《军队财政簿记》一书甚至介绍了以小米作为计量手段的会计处理(《军队财政簿记》目录节选见图 2)。其他各类教材的编写目的也是服务根据地和解放区公办企业的基础物资的生产和流通。《军队财政簿记》序言里写道:“这本讲义是在去年第八期特写成,当写到第四章,因为酝酿和平复员,军队会计课程停止,改学商业与成本会计。至夏秋间,内战复发,恢复军队会计”,从侧面印证

图2 《军队财政簿记》目录节选 红色会计教材服务战时的特点。红色会计教材的内容充分反映出根据地与解放区物资匮乏、生活艰难的情况,更反映了中国共产党通过严谨和严格的会计制度设计实现

优化生产、物尽其用的良苦用心和财经智慧。(二)实事求是,理实一体红色会计教材“从业务中来,到业务中去”的特点鲜明,各教材对基本的会计原理仅做简要介绍,更偏重业务处理。主要体现在三个方

面:一是红色会计教材基本都源于对根据地和解放区机关、公办企业和军队会计

红色会计史料

表 1 红色会计教材基本信息

资料来源:山东会计博物馆 2021年 6月举办的“庆祝中国共产党建党 100周年‘红色会计’主题展览”展品。实务的总结。二是从教材的结构来看,理论部分的篇幅少于具体业务操作部分,业务处理的实例众多,且多本教材附有政府、企业和军队的具体制度文件、办法、表格以及基于真实业务改编的练习题。三是教材的编者多为一线会计人员或物品管理等业务部门的工作人员。正如红色金融家、建业会计学校校长、中国人民银行首任副行长胡景澧在《商业簿记》教材序中所写“这本书是建业会计学校普通会计班所采用的教本,根据晋冀鲁豫边区财经建设工作实际与数年来会计工作的经验,综合讨论研究编写出来的,又经长期教授试验的结果。”“这本书最大的特点,偏重实际,为说明实际一般的原则方法,也少有理论的叙述与解释,而所谈的原理,只限于目前应用的实例。”“建业会计丛书的编订,本着教、学、做合一的精神研究讨论出版丛书,以资提高会计工作水平,应付新的工作任务需要。”

(三)兼容并蓄,中西交融红色会计教材基本采用了复式记账法,从基本概念到具体的业务处理,其专业术语大都属于现代西方会计的范畴,如借贷、资产、负债、资本、科目、账户、结账、凭单、报表、成本会计、间接费、折旧、资产负债表、损益表。同时,红色会计教材对西方会计并不是简单的生搬硬套,而是结合中国传统观念和文化加以改进。例如,朱执诚在《新式商业簿记》前言中写道:“我们觉得实在有把西式簿记改进一下的必要。这就是:在簿记方法上,应该用双式簿记,而在账目记录上,摈弃西式簿记‘借贷原理’,应用中国习惯中国观念的记账法。”胡景澧对《商业簿记》的评价为:“就我边区现有的三套簿记法以一实例贯通,如将一法弄通,其他二法又迎刃而解”,也印证了红色会计教材的兼容并包。苏皖边区政府教育厅编审室编写的《会计学》根据记账主体将内容分为官厅账、企业账和个人账,足见编者对中国传统会计的坚守和自信。

(四)应用广泛,学科齐全

从地域来看,红色会计的分布遍及山东解放区、华东解放区、华北解放区、东北解放区和晋冀鲁豫边区,可以说,有红色革命实践的地方就有现代会计。从学科门类看,政府会计、企业会计(成本会计、商业会计、税务会计、银行会计)甚至个人记账都有所涉及。

(五)产教融合,协同育人红色会计教材在出版前多已作为教学讲义使用,且经过实务部门试用,是编者与实务人员教学智慧和业务经验的结晶。晋冀鲁豫军工处在《工厂会计的具体实施办法》一书的绪言中开宗明义:“本书系本处根据数年来工厂管理之经验,切合目前本处工厂之实际组织形势、生产过程及目前工厂管理人员之所可能作到的条件,经过几次会议的讨论而具体规定的。”胡景澧在《实用银行会计》的序中说:“这本实用银行会计,是历年来冀南银行各级现行会计制度手续,经过实际业务发展,逐渐修订改正,以为工作之需要。尤其经过武安与邯郸两次会计会议,更全面的将现行会计制度手续作了详尽分析与研究。”

三、红色会计教材的意义红色会计教材中的业务多取材于当时的生产与生活实践,是新中国成立之前党领导下的教育史、出版史、会计史、经济发展史和军队建设史的真实、集中反映,再现了党从零到一的一系列制度创新实践,为研究早期共产党组织的制度渊源提供了线索。

红色会计教材为研究中国共产党及其领导的政权从何时开始接受西方会计的理论与实务,又是如何基于中国文化观念与传统改进西方会计以适应实际需要的,以及新中国成立前后会计的发展演变提供了新的素材和视角。为研究新中国改革开放后,尤其是发展社会主义市场经济、会计国际趋同的思想渊源提供了更深邃的视角。 B

(本文系国家社科基金一般项目“簿记技术变革与社会变迁研究” lt;18BGL075gt;的阶段性研究成果)

(作者单位:立信会计出版社会计学出版中心北京新能源汽车股份有限公司审计部上海立信会计金融学院中国会计博物馆山东财经大学会计学院)责任编辑王词

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号