摘要:

G电池企业应收账款证券化的做法

钱海权 ■

一、 G电池企业应收账款证券化的可行性分析

G电池企业是国内较早从事新能源汽车动力锂离子电池自主研发、生产和销售的企业之一,产品广泛应用于纯电动商用车、乘用车、物流车和混合动力汽车等新能源汽车领域,并与国内外多家主要的新能源整车企业建立了长期战略合作关系。随着新能源汽车产业的快速发展, G电池企业的销售规模不断扩大。 2020年,财政部、工业和信息化部、科技部、国家发展改革委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(财建[ 2020]593号),进一步完善新能源产业补贴标准及技术要求,对资金拨放作出细化要求,明确单次申报清算车辆数量与补贴清算车辆满 2万公里的限制等,使得新能源整车企业的补贴资金延后到位。补贴资金的延后拨放导致整车企业对 G电池企业的付款期限延迟。在资产证券化前, G电池企业对整车企业的应收账款余额为 35亿元,流动资金占用严重,融资风险增加。

G电池企业的应收账款虽然金额较大且呈增长趋势,但是有国家财政对新能源汽车整车企业的补贴作为保障。根据《证券公司及基金管理公司子公司资产证券化业务管理规定》(证监会公告[ 20...

G电池企业应收账款证券化的做法

钱海权 ■

一、 G电池企业应收账款证券化的可行性分析

G电池企业是国内较早从事新能源汽车动力锂离子电池自主研发、生产和销售的企业之一,产品广泛应用于纯电动商用车、乘用车、物流车和混合动力汽车等新能源汽车领域,并与国内外多家主要的新能源整车企业建立了长期战略合作关系。随着新能源汽车产业的快速发展, G电池企业的销售规模不断扩大。 2020年,财政部、工业和信息化部、科技部、国家发展改革委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(财建[ 2020]593号),进一步完善新能源产业补贴标准及技术要求,对资金拨放作出细化要求,明确单次申报清算车辆数量与补贴清算车辆满 2万公里的限制等,使得新能源整车企业的补贴资金延后到位。补贴资金的延后拨放导致整车企业对 G电池企业的付款期限延迟。在资产证券化前, G电池企业对整车企业的应收账款余额为 35亿元,流动资金占用严重,融资风险增加。

G电池企业的应收账款虽然金额较大且呈增长趋势,但是有国家财政对新能源汽车整车企业的补贴作为保障。根据《证券公司及基金管理公司子公司资产证券化业务管理规定》(证监会公告[ 2014]49号),当基础资产符合法律规定、权属明确,未来能够产生独立、可预测、具有持续且稳定的

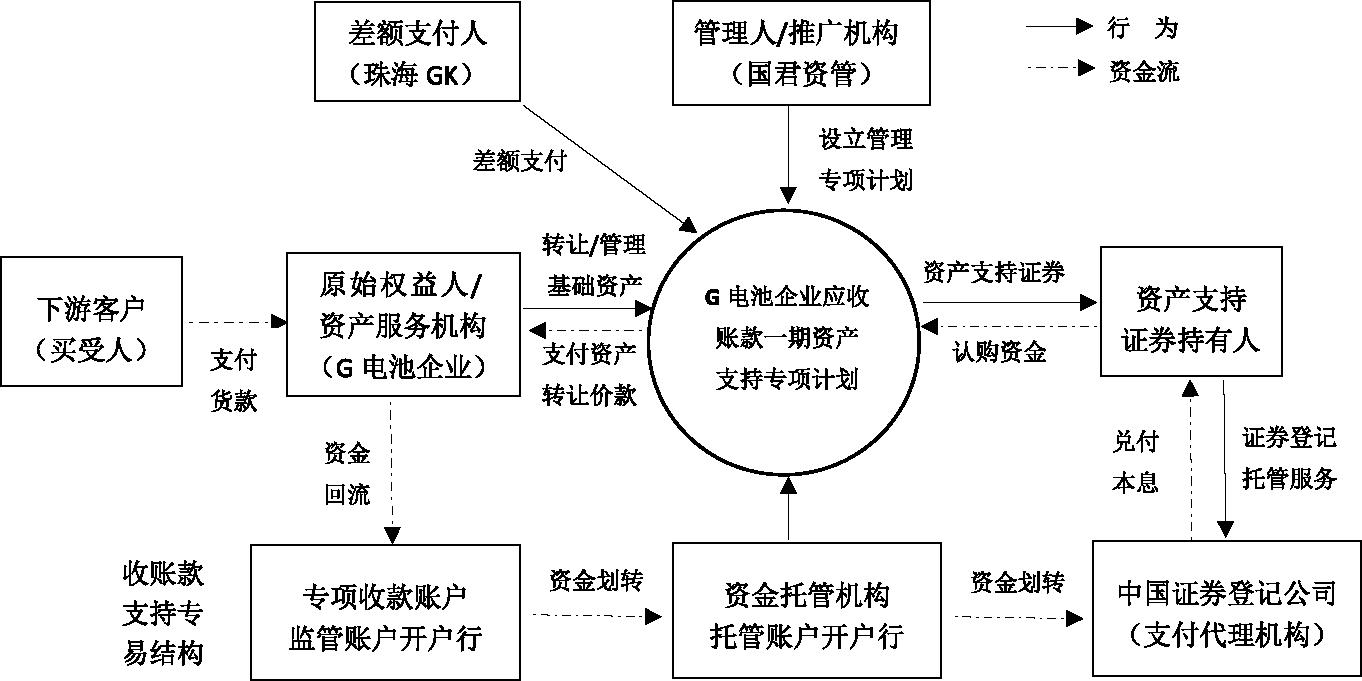

图 1G电池企业应收账款一期资产支持专项计划交易结构现金流时,应收账款就具备了资产证券化(或称应收账款资产支持专项计划)的基本条件。基于真实、合法、有效的交易背景, G电池企业的应收账款具备申请资产证券化的可行性。

二、 G电池企业应收账款证券化的做法

G电池企业应收账款证券化是将其应收账款直接出售给专门从事资产证券化的特设信托机构( SpecialPurposeVehicle,SPV),由 5口丫发行偿付给顺序不同、信用等级不同的证券,实现风险与收益的再分割、再分配。本文通过 G电池企业的应收账款一期资产支持专项计划(交易结构如图 1所示),总结出其应收账款证券化的几点做法。

(一)选择适合证券化的应收账款并非所有的应收账款都适合证券化。根据证监会公告[ 2014]49号和中国证券投资基金业协会发布的《资产证券化业务基础资产负面清单指引》,企业证券化所选择的基础资产应该是一种符合法律规定,权属明确,可以产生独立、可预测现金流的可特定化的单向或组合型财产权利,在基础资产实现转移前不得附带抵押、质押等担保负担或者其他权利限制,规模和存续期限应与资产支持证券相匹配。依据产品销售合同、债权转让预告通知函、资产买卖协议等, G电池企业从应收账款客户明细表中筛选出对多家整车企业权属明确、清楚、符合法律规定的应收账款放入第一期应收账款证券化的“资产池”,其账面原值为

13.2亿元(不包括同一销售合同下应收账款中所涉及的质保金部分)。资产池中的应收账款能够合法、有效地转让,预计未来一年时间内能够分阶段收到各项入池资产的应收款项,产生独立、稳定、持续、可评估预测的现金流;而且对各家整车企业的应收账款可以清晰识别,与 G电池企业的其他财产,计划管理人和托管银行、监管银行的固有资产,计划管理人管理的其他专项计划的基础资产

明确区分,计划管理人能够对多家整车企业的应收账款进行筛选,专项计划存续期间的资金流转过程能够通过监管户、托管户进行

有效监督。

(二)保障未来可预测现金流回款的可靠性

G电池企业的专项计划通过对整车企业的行业分析、信用等级、关联关系、历史回款记录、应收账款余额分布、剩余期限以及集中程度等不同角度综合评价分析入池应收账款的回款能力,预计未来是否能够产生持续、可预测的现金流,以保障投资市场的合法权益。首先,入池应收账款的交易背景真实、合法、有效,权属明确无争议,未发现任何质押等第三方权利负担的情形,能够在未来产生独立、持续、稳定、可预测的现金流;其次,根据 G电池企业以往年度惯例,近几年的 11、12月份回款远超预期,由此专项计划交易结构设计时充分考虑次年 1月份提前偿还本金 66960万元、分配收益 2 066.86万元,在保障现金流的同时,节约利息成本;再者, G电池企业在遴选入池基础资产时剔除对应的销售合同项下质保金部分,这是由于质保金一般需待整车企业确认收货后一年内无质量问题方能支付,至基础资产交割之日尚未形成到期的应收账款债权作为基础资产转让给管理人。同时,通过监管账户与托管账户等资金管理、收益分配、信用触发等完善的交易安排,以进一步保障未来现金流回款的可靠性。

(三)委托专业券商实施应收账款资产支持专项计划

G电池企业委托专业券商向交易所申报专项计划,获得批准后由券商从金融投资市场(也称资产支持证券持有人)募集认购 G电池企业应收账款证券化的资金, 6电池企业收到从券商处获得募集资金后,冲减“应收账款”科目。本次资产支持证券专项计划的目标募集资金总规模为人民币 12.40亿元,其中优先级 A为 6.696亿元、优先级 B为 4.712亿元、次级为 0.992亿元。评级机构考虑专项计划基础资产的情况、交易结构的安排、风险安排等因素,评估给予优先 A的评级为 AAA级,优先 B级的评级为 AA级。当整车企业对 G电池企业付款时, G电池企业不再冲减“应收账款”,而是计入“其他应付款”,累计一定数额后去偿付给资产支持证券持有人的到期本金、利息,直至项目清偿结束。

(四)制定科学合理的专项计划利益分配方案

G电池企业专项计划扣除费用后属于资产支持证券持有人享有的利益被称为专项计划利益,主要由专项计划存续期间账户所收到的基础资产所产生的现金流以及账户资金再投资收益构成。专项计划资产由计划管理人按标准条款、计划说明书的约定方式对所产生的其他金融资产及其收益进行投资、管理以及利益分配。其中,利益分配原则为优先级 A、优先级 B、次级。现金流分配顺序依次为:税收、上市登记费用、托管费、监管费、计划管理人服务费等合理支出;优先级证券 A利息;优先级证券人本金;优先级证券 B利息;优先级证券 8本金;次级证券本金;次级证券利息;剩余收益分成。

(五)大股东承担差额补足义务保障专项计划的实施

若在划款日专项计划账户内可供分配的资金不足以支付兑付日应付的相关税费、专项计划的其他费用以及优先级资产支持证券的各期预期收益,或专项计划账户内可供分配的资金不足以在法定到期日对届时应已获分配但尚未分配的资产支持证券足额支付本金, G电池企业的大股东作为差额支付承诺人应按照《差额支付承诺协议》的条款与条件承担差额补足义务,以保障专项计划持有人及相关权益人的利益。

(六)编制专项记账凭证反映整个专项计划的实施过程

G电池企业通过制定专门的账务处理规则和编制专项记账凭证反映整个专项计划的实施过程。在收到募集资金时,借记“银行存款”“坏账准备”,贷记“应收账款”,差额部分记“营业外支出”或“营业外收入”。 G电池企业在应收账款资产专项计划存续期间内的不同时间阶段收到的整车企业新能源汽车补贴款,分别存入入池基础资产应收账款的专项收款账户,期间回款的会计分录借记“银行存款”等科目,贷记“其他应付款——应收账款资产支持专项计划”;当偿付本金、收益分配时,借记“其他应付款——应收账款资产支持专项计划”,贷记“银行存款”等科目;当本专项计划清算后,资产服务机构 G电池企业收到专项计划收益,借记“银行存款”等科目,贷记“其他业务收入”。 B

(作者单位:上海轩邑新能源发展有限公司)责任编辑樊柯馨

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第02期 > 《财务与会计》2022年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第02期 > 《财务与会计》2022年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号