一、引言

政府与社会资本方合作(PPP)项目回报分配机制设计的合理与否影响政府方与社会资本方的利益分配和风险的承担,甚至PPP项目的成败。在政府付费(是PPP项目回报机制的一种方式,在财务测算中具有代表性,故本文以政府付费模式为研究基础)模式下,社会资本方的资本支出和合理回报是通过政府支付的运营补贴支出获取的。实践中,政府方往往关注运营补贴支出测算公式中的显性回报率等指标,忽略了政府方是否参与收益分配以及收益分配模式的不同对运营补贴支出的影响。

目前,对于运营补贴支出责任的研究鲜有学者对收益分配模式与运营补贴支出责任之间的关系进行研究。本文选择“建设——经营——转让”(BOT)运作方式下的政府付费PPP项目为分析对象,从理论上分析不同的收益分配模式对运营补贴支出责任的影响,同时结合案例说明不同收益模式对运营补贴支出责任的影响程度不同,提出政府方应选择适当的收益分配模式方法,以提高政府运营补贴支出的效率。

二、收益分配模式的划分

本文所指的收益分配主要是指项目公司对股东的利润分配以及运营期满移交期间的清算分配。对于BOT运作方式下新建的政府付费PPP项目,项目公司的收入来源于政府方的运营补贴支出,包括弥补建设投资回报的可用性服务费和运营期的运营维护服务费。项目公司对当期实现的利润总额应按照税法的规定调整后,依法弥补以前年度亏损、缴纳企业所得税、提取法定盈余公积金等,然后形成可供股东分配的利润。由于PPP项目公司是由政府方和社会资本方共同设立的特殊目的机构,业务范围被严格限定,社会资本方参与的主要目的是获取盈利,并由于资金的稀缺性和对资金管理效率的需求,有动机尽早收回资金,因而当期形成的可供股东分配的利润一般都会全部分配给股东。同时,在运营期满的移交期间会对股本和法定盈余公积金余额进行分配。根据政府方作为项目公司的股东之一是否根据股权投资比例参与项目公司的收益分配,笔者将收益分配模式划分为三种模式。

模式一:政府方不参与收益分配。该模式下,政府方的股权投资既不参与运营期间的股利分配,也不参与项目移交期间的清算分配。该模式是实践中采用的典型模式。根据配比原则,因政府方不参与项目公司的收益分配,在计算可用性服务费的基数时,应从项目的总投资额中扣除政府的股权投资金额,即政府的股权投资不作为计算可用性服务费的基数。

模式二:政府方参与收益分配。该模式下,政府方按股权投资比例参与运营期间的股利分配和项目移交期间的清算分配。同理,根据配比的原则,政府方的股权投资作为计算可用性服务费的基数,即以项目的总投资额作为计算可用性服务费的基数。

模式三:政府方仅参与项目移交期间的清算分配。该模式介于模式一和模式二之间,政府方的股权投资不参与运营期间的股利分配,只参与项目移交期间的清算分配。但股权投资额却作为计算可用性服务费的基数。

三、不同收益分配模式下运营补贴支出责任的理论分析

(一)参数的设定

为简化计算,假设政府方只有股权出资,社会资本方筹集资本金以外的资金均以贷款的方式,且不考虑增值税等其他税收的影响,项目公司在提取了法定盈余公积金后的利润全部进行分配,移交期清算的股东权益仅包括资本投入和累计的盈余公积金。

(二)三种模式下运营补贴支出的理论分析

模式一的情况下,因政府不参与项目公司的股利分配,且政府方的股权投资不作为计算可用性服务费的基数,因而政府各期支付的运营补贴支出计算如下:

其中,公式中的前半部分为可用性服务费的计算,后半部分为营运维护服务费的计算,P×α×β为政府方的股权投资额。

同时,在移交清算期间政府方也不参与清算分配,没有权益资金的回收,即:

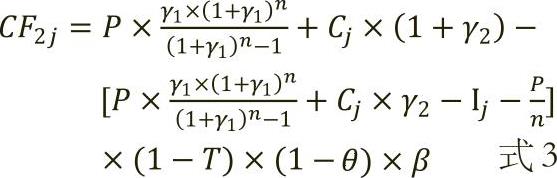

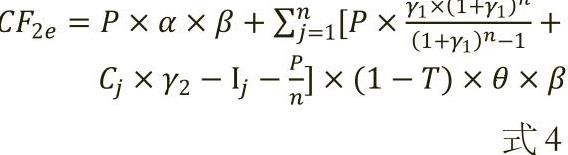

模式二的情况下,政府方每期除了可用性服务费和运营维护服务费的支出外,还会收到项目公司的股利分配,作为运营补贴支出的抵减,则政府各期支付的运营补贴支出计算如下:

同时,在移交清算期间政府方收回以股权投资比例计量的股权投资和累计盈余公积金,可以作为最后一期的运营补贴支出责任的抵减,即:

与模式一相比,由于模式二参与项目公司的股利分配,故而年度运营补贴支出多支出了政府股权投资部分的可用性服务费,多抵减了股利收益。两种模式下的年度运营补贴支出的大小取决于以政府方股权投资部分计量的可用性服务费和以税后净利润为基础计提的股利分配额的孰高孰低(如式1与式3的比较)。其中税后净利润除了受收入、运营成本和投资额摊销的影响外,关键受社会资本方的融资能力所产生的利息费用大小的影响。另外,在移交期间,模式二会比模式一多收回分配的权益资金,故而在清算期大幅度减少运营补贴支出(如式2与式4的比较)。

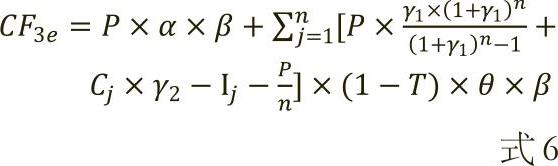

模式三的情况下,虽然政府方不参加每期的股利分配,但参与移交期间的清算分配,届时要收回以股权投资比例计量的股权投资和累计盈余公积金,故政府方的股权投资额作为计算可用性服务费的基数,政府各期支付的运营补贴支出计算如下:

移交清算期间政府方收回权益资金,可以作为最后一期的运营补贴支出责任的抵减,即:

模式三与模式一相比,由于两种模式均不参与项目公司的股利分配,但计算可用性服务费的基数不同,故模式三的年度运营补贴支出比模式二多支出了政府股权投资部分的可用性服务费,年度运营补贴支出大(如式1与式5的比较)。只是在移交期间,模式三会比模式一多收回分配的权益资金,减少运营补贴支出(如式2与式6的比较)。

模式三与模式二相比,由于两者计算可用性服务费的基数相同,但模式三不参与股利分配,故模式三的年度运营补贴支出比模式二少抵减了政府方的股利收益,年度运营补贴支出大(如式3与式5的比较)。同时两者均参与移交期间的清算分配,此时没有差异(如式4与式6的比较)。

通过上述分析可以看出,在相关项目基本参数指标设定的情况下,不同收益分配模式对运营补贴支出责任的影响不同。同时可以注意到,可以主动进行选择的股权投资比例和社会资本方的融资能力等指标对政府方的运营补贴支出影响较大,需要进一步分析。另外,由于PPP项目的合作期限长,还需要考虑货币时间价值对营运补贴支出的影响。具体的量化分析在案例中进行。

四、案例分析

(一)案例的基本信息

某市的生态绿化PPP项目包括中心湖的景观工程和水利生态工程(含电力迁改及电力设施等配套),由所在区管委会通过PPP模式引入社会资本,对新区中心湖综合整治工程进行投融资、建设、运营,合作期满无偿移交。项目采用政府付费回报机制,运营期为16年。项目静态投资总额486666万元,资本金比例为30%,政府方股权投资20%。运营成本中,绿化养护部分为950.82万元/年,水体养护部分为168.29万元/年;建设投资收益率为6.96%,运营收益率为6.96%。除了资本金以外的资金,项目公司采用贷款方式筹集,贷款利率为4.65%(根据《2020年4月20日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告》),采用等额本息法偿还贷款;按10%提取法定盈余公积金比例;企业所得税税率为25%。由于运营期限较长,应考虑货币时间价值对运营补贴支出的影响。本文采用2019年1~11月地方政府债券平均发行利率3.31%(根据财政部预算司公布的《2020年4月地方政府债券发行和债务余额情况》)作为政府方支出的折现率。

(二)案例分析

1.三种收益分配模式的比较分析。根据上述公式1~6,对三种收益分配模式的全部运营期间的可用性服务费、运营维护服务费、股利分配以及移交清算期间收回的股权投资和剩余收益进行了测算(如表1所示)。

由表1可以看出,在不同的收益分配模式下,政府方承担的运营补贴支出及其现值以及累计的运营补贴支出责任占项目投资总额的比重均不一样。模式二下的累计运营补贴支出总额最低,为784016.90万元,比模式一少7903.27万元,比模式三少25226.05万元。但在考虑了货币时间价值后,模式一的累计运营补贴支出现值最低为607230.28万元,比模式二少559.96万元,比模式三少18815.12万元。累计运营补贴支出现值占投资总额的比重模式一最小,为124.77%,模式二为124.89%,而模式三最高,为128.64%。可见,在不考虑货币时间价值的情况下,模式二最优,在考虑货币时间价值的情况下,模式一最优,而模式三是不可取的。

2.股权投资比例的影响。根据运营补贴支出的理论分析可知,政府方不同的股权投资比例对不同收益分配模式下运营补贴支出责任大小的影响不同。本案例中,在假设其他因素不变的情况下,分别计算不同股权投资比例下的三种收益分配模式的累计可用性服务费、累计营运维护服务费、累计股利分配、收回的股权投资、收回的剩余收益、累计运营补贴支出、累计运营补贴支出现值和累计支出现值占总投比重等指标(如表2所示),分析不同收益分配模式随股权投资比例的变化而变化的趋势及原因。

从表2可以看出,随着政府方股权比例的增加,三种模式的累计运营补贴支出、累计运营补贴支出现值均是下降的,但下降的幅度不同。政府方股权投资比例每提高一个百分点,模式一下的累计运营补贴支出则下降2466.34万元{(804251.58-828914.39)÷[(15%-5%)×100]},累计运营补贴支出现值下降1891.10万元{(616685.78-635596.79)÷[(15%-5%)×100]},主要是由于计算可用性服务费的基数下降引起可用性服务费降低而导致的。模式二下的累计运营补贴支出下降2861.45万元,累计运营补贴支出现值下降1863.10万元,主要是由于股利分配的增加和清算权益的增加而导致的。模式三下的累计运营补贴支出下降1600.14万元,累计运营补贴支出现值下降950.34万元,主要是由于清算权益的增加而导致的。同时,由于政府方股权投资比例每提高一个百分点,增加的股权投资支出现值为1460.00万元(486666×30%×1%),模式一、二的累计运营补贴支出现值的下降均大于股权投资支出现值,只有模式三的累计运营补贴支出现值的下降小于股权投资支出现值,导致在考虑政府股权支出的情况下,模式一、二的累计政府支出现值占总投资的比重随着政府方股权比例的增加而下降,模式一略优于模式二,而模式三的累计政府支出现值占总投资的比重随着政府方股权比例的增加而上升。可见,本案例中,政府方股权投资比例的变化对模式一、二下政府支出现值的影响呈现负相关关系,而对模式三来说是正相关关系。随着政府方股权投资比例的增加,模式二在累计运营补贴支出方面下降的速度最快,模式一在累计运营补贴支出现值方面下降的速度最快。在不同的股权投资比例下,不考虑货币时间价值的情况下,仍然是模式二最优,在考虑货币时间价值的情况下,则模式一最优。

3.贷款利率的影响。贷款利率是社会资本方筹集项目资本金以外的资金的资本成本,体现社会资本方的融资能力。根据运营补贴支出的理论分析可知,不同的贷款利率影响项目公司的净利润,进而影响收益分配,故对不同收益分配模式下运营补贴支出责任大小的影响不同。本案例中,在假设其他因素不变的情况下,分别计算不同贷款利率下的三种收益分配模式的各种指标(如表3所示),分析不同收益分配模式随贷款利率的变化而变化的趋势及原因。

从表3可以看出,社会资本方的贷款利率的变化对模式一没有影响,因为模式一没有参加收益的分配。模式二、三随着贷款利率增加,累计运营补贴支出、累计运营补贴支出现值均是增加的,但模式二的增加幅度远远大于模式三。在本案例的测试范围内,贷款利率每上浮50个基点,模式二的累计运营补贴支出以0.33%~0.35%的速度增加,平均2650万元左右,是模式三的10倍左右;模式二的累计运营补贴支出现值以0.34%~0.35%的速度增加,平均2650万元左右,是模式三的14倍左右。

同时通过进一步测算可以得到,模式一与模式二之间存在累计运营补贴支出相等的贷款利率平衡点6.1%和累计运营补贴支出现值相等的贷款利率平衡点4.52%两个平衡点。即当贷款利率小于4.52%时,模式二的累计运营补贴支出和累计运营补贴支出现值均小于模式一;当贷款利率大于4.52%小于6.1%时,模式二的累计运营补贴支出小于模式一,但累计运营补贴支出现值大于模式一;当贷款利率大于6.1%时,模式二的累计运营补贴支出和累计运营补贴支出现值均大于模式一。模式二与模式三之间也存在两个平衡点,即累计运营补贴支出平衡点相等的贷款利率平衡点9.53%和累计运营补贴支出现值相等的贷款利率平衡点平衡点9.03%。因为项目的融资成本不能高于项目的内部收益率,否则项目不可行,加之模式三的累计运营补贴支出和累计运营补贴支出现值在各种情况下均高于模式一,故本文不对其进行进一步的分析。

可见,本案例中,社会资本方的贷款利率的变化对模式一没有影响,对模式二和三的影响是正相关的关系,尤其是对模式二的影响更大。当贷款利率小于4.52%时,模式二是最优的。当贷款利率大于4.52%小于6.1%时,不考虑货币时间价值的情况下,仍然是模式二最优;在考虑货币时间价值的情况下,模式一是最优的。当贷款利率大于6.1%时,模式一是最优的。

五、结论及建议

综上所述,不同收益分配模式对运营补贴支出责任的影响程度不同。本案例中,在PPP项目的相关基本参数指标设定的情况下,不考虑货币时间价值时,模式二是最优的;在考虑货币时间价值时,模式一是最优的。政府方股权投资比例的变化对三种模式的运营补贴支出影响是负相关关系,其中对模式二的累计运营补贴支出和模式一的累计运营补贴支出现值影响最大。社会资本方贷款利率的变化对模式一没有影响,对模式二和三的影响是正相关关系,尤其对模式二的影响更大。特别需要注意的是,当贷款利率处于不同的区域,对模式的选择不同。因此,笔者建议,政府方在设计PPP项目回报机制时,除了要注重运营补贴支出责任测算模型和参数的选择,还须充分关注收益分配模式选择的影响。应结合当地经济发展水平和发展趋势,充分考虑财政承受能力的分布状况,以及政府资金投入对整个项目融资能力的影响度,恰当选择股权投资比例;充分进行潜在社会资本方的市场尽职调研,合理估计社会资本方的融资能力,根据PPP项目的相关数据资料进行具体测算,全面权衡各方利益诉求,以选择适当的收益分配模式,进而提高政府运营补贴支出责任的效率。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第01期 > 《财务与会计》2021年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第01期 > 《财务与会计》2021年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号