基于系统论视角的借款费用会计处理剖析

刘胜强 郑振邦 艾裕涵 袁姝颖

基金项目:重庆市教委课题“面向国家‘新质生产力’战略的智能财务人才培养模式创新与实践研究”(242055);重庆市教委课题“数字化转型背景下的会计学硕士人才培养质量提升策略研究”(YJG233104)

作者简介:刘胜强,重庆工商大学会计学院教授,博士生导师;郑振邦、艾裕涵,重庆工商大学会计学院;袁姝颖,重庆市城市建设投资(集团)有限公司。

摘要:借款行为涉及银行与借款人(如企业)之间的复杂关系。本文基于系统论的视角,从借款双方的相互勾稽关系出发,对《企业会计准则第17号——借款费用》准则重新进行系统化解读,并结合具体案例,分析一般借款与专门借款的利息资本化与费用化的计量及会计处理,期望能对准则的理解及进一步修订提供参考建议。

关键词:借款费用;专门借款;一般借款;系统论

中图分类号:F275 文献标志码:A 文章编号:1003-286X(2024)23-0050-04

《企业会计准则第17号——借款费用》(以下简称借款费用准则)于2006年发布后一直未进行修订,笔者在对多家企业财务工作进行调研时发现,部分公司存在由于对借款费用准则理解不当而无意识或有意识地利用该准则进行利润操控和盈余管理的现象。考虑到借款行为本身涉及到银行与借款人(如企业)双方,本文将基于系统论的视角,从借款双方在借款活动中的勾稽关系出发,重新系统解读借款费用准则,并结合具体案例分析一般借款和专门借款利息资本化及费用化的计量及会计处理,期望能对准则的理解及进一步修订提供参考建议。

一、基于系统论视角的借款费用准则解读

系统论是研究复杂系统的科学,旨在探讨系统内部各组成部分之间的相互关系和作用。从系统论的视角,借款活动可视为银行与借款人(如企业)之间通过不断的反馈和调整形成复杂交互的过程和系统。在此过程中,借款人寻求资金来满足其财务需求,如营运支出或投资,银行则通过提供资金来实现资本增值。借款人以支付利息为代价,银行则以提供金融服务从中赚取收益。二者的行为和决策相互影响,并形成相互依赖的关系。

借款费用准则指出,借款费用是企业因借入资金所付出的代价。具体包括:借款利息、折价或者溢价的摊销、辅助费用和因外币(专门)借款而发生的汇兑差额等。根据借入资金的用途和使用情况不同,可将借款划分为专门借款与一般借款。专门借款是指企业为购建或生产符合资本化条件的资产而专门借入的款项,这类借款实务中通常都标明专门用途。一般借款则是专门借款以外的借款。借款费用准则还指出,确定资本化期间是借款费用确认和计量的重要前提,只有发生在资本化期间的借款费用才允许资本化。也就是说,尽管专门借款是为购建或生产符合资本化条件的资产而专门借入的款项,但这并不意味着所有的专门借款利息都可以资本化。具体而言,只有当借款行为和支出事项已发生,并且为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始,才能资本化。也正因为如此,专门借款的利息计算与借入金额有关,与支出金额无关,但与支出的时点有关。而对于一般借款来说,只有当购入或生产符合资本化条件的资产占用了一般借款时,才能将利息资本化,否则只能费用化。借款费用准则还规定,符合资本化条件的资产在购建或生产过程中,如果发生非正常中断且中断时间连续超过3个月,期间的借款费用应暂停资本化。当购建或生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。各部分资产分别建造、完工的,应在遵循实质重于形式原则的前提下,根据独立建造和完工部分是否能独立使用或对外销售,选择全部利息资本化或者部分利息资本化。

借款费用准则是国际财务报告准则(IFRS)和中国企业会计准则中的重要组成部分,旨在规范借款费用的确认和计量。从系统论的角度对借款费用准则进行解读,至少有如下发现和结论:

一是借款费用准则强调银行与企业在借贷活动中产生的费用处理,这不仅是会计处理的问题,也是企业整体财务状况的一部分,体现了系统论中的整体性。遵循该准则能够增强企业的透明度,方便外部利益相关者(如投资者和监管机构)对企业财务状况的理解。

二是根据借款费用准则,企业在资本性支出方面的借款费用应当资本化,直至相关资产达到预定可使用或者可销售状态。借款费用在不同借款情况下对企业财务状况的影响不同,体现了系统论中的复杂性和动态性。通过资本化会计处理,企业可以更好地反映出借款的时间价值及其对整体资产价值的影响。

三是借款费用准则强调合理、系统地识别和计量借款费用,以确保相关费用与收益相匹配,这符合系统论所强调的反馈机制。企业应当在借款和投资决策中评估成本与收益之间的关系,从而达到更优的财务决策。

四是借款人支付的利息成本和银行收到的利息收益相等,这既符合系统论所强调的系统内各主体之间的“价值交换”和“价值均衡”思想,也为会计人员理解借款费用准则提供了一种新思路。

假设企业从银行专门借入资金需支付的利息为A,借入资金后未使用而存放在银行产生的利息收入为B,那么A−B是企业应付给银行的净利息。根据借款费用准则,假设企业资本化利息为C,费用化利息为D,它们之间存在“A−B=C+D”的均衡关系(专门借款)。一般借款时,由于会计中将企业存款利息收入(B)单独处理,冲减财务费用,因此,它们之间的均衡关系调整为“A=C+D”。接下来结合具体案例进行分析。

二、案例解析

(一)借款当日满足资本化条件时

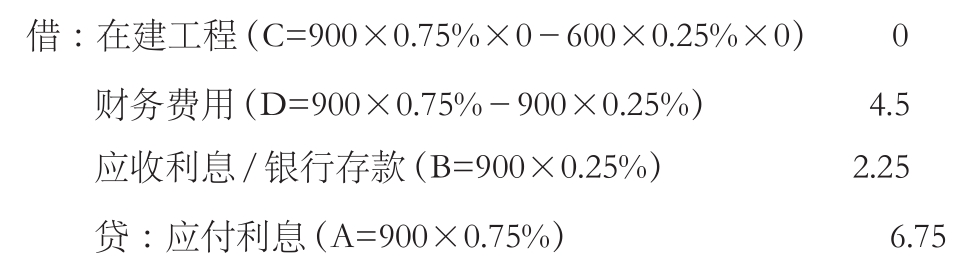

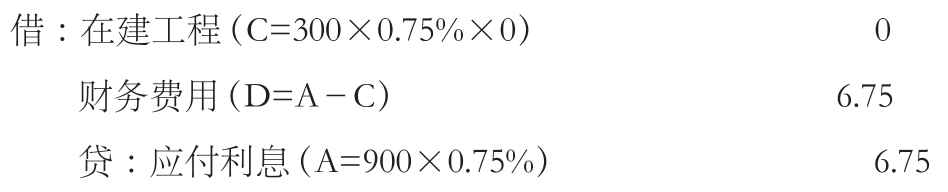

例1:A企业拟自建一条生产线,预期工期18个月。2024年1月1日,该企业向银行借入一笔借款900万元,同日购买工程物资300万元并动工。借款期限2年,假设分期付息到期一次还本,银行贷款年利率9%,银行存款年利率3%。

由例1可知,银行贷款月利率为0.75%,存款月利率为0.25%,开始资本化时点为2024年1月1日。A企业2024年1月的账务处理为(单位:万元,下同):

1.若为专门借款:

2.若为一般借款:

需说明的是,根据《企业会计准则第22号——金融工具确认和计量》,分期付息到期一次还本应贷记“应付利息”科目;若为到期一次还本付息则贷记“长期借款——应计利息”科目。同时,银行存款利息收益冲减财务费用,会计处理如下:

综上可知,银行贷款利息支出(A)和企业存款利息收入(B)只与企业与银行签订借款合同的本金、存贷利率及利息的计算方式有关,与该笔借款到底是专门借款还是一般借款无关(当然,专门借款和一般借款的分类可能会影响借款利率),更与企业根据借款费用准则将多少利息资本化(C)、多少利息费用化(D)无关。专门借款时,它们之间存在“A−B=C+D”的均衡关系;一般借款时,由于会计中将企业存款利息收入(B)单独处理,冲减财务费用,即不纳入本系统中来,因此它们之间的均衡关系调整为“A=C+D”。而且对于专门借款,如果借款当日就发生支出事项,并且为使资产达到预定可使用或者可销售状态所必要的购建或生产活动当日就开始的话,则计入当期损益的费用化利息支出为0。

考虑到A、B、C、D均为正数,从专门借款的均衡式“A−B=C+D”可以推导出C≤A−B,从一般借款的均衡式“A=C+D”可以推导出C≤A,这都与借款费用准则第八条规定的“在资本化期间内,每一会计期间的利息资本化金额不应当超过当期相关借款实际发生的利息金额”相一致。

(二)借款当日满足资本化条件,借款金额发生改变

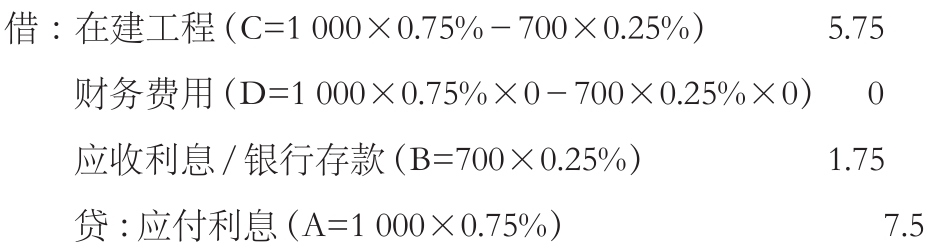

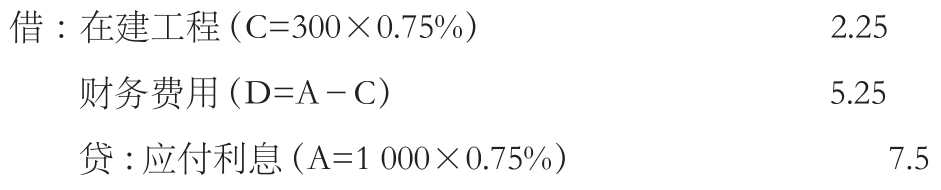

例2:接例1,将银行借款从900万元调整为1 000万元,其他条件不变。

A企业2024年1月的账务处理为:

1.若为专门借款:

2.若为一般借款:

同时,银行存款利息收益冲减财务费用,会计处理为:

综上可知,专门借款资本化利息与借款金额、银行账上未使用金额及银行的存贷利率有关;而一般借款资本化利息与资本化支出及银行贷款利率有关,但与借款金额无关。因此,当只改变借款金额时,一般借款资本化利息将保持不变。也就是说,当支出金额和时点不变时,借款金额发生改变不会改变一般借款下的资本化金额,但会改变专门借款下的资本化金额。

(三)借款当日不满足资本化条件时

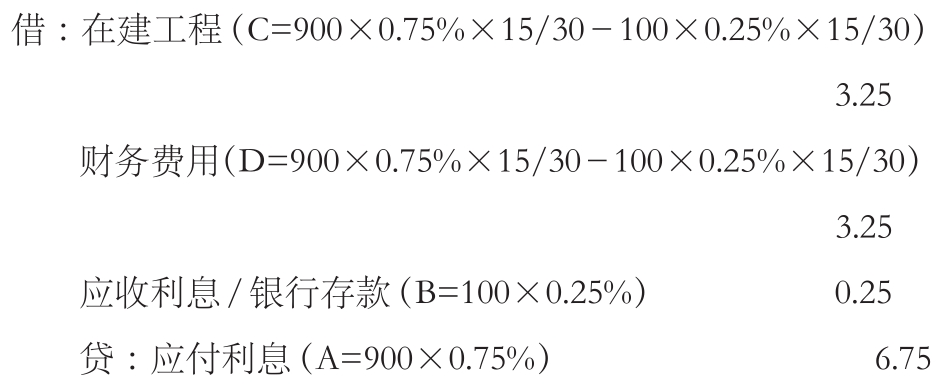

例3:接例1,假设购买工程物资300万元并动工的时间不是1月1日,而是1月11日,其他条件不变。

由例3可知,开始资本化时点调整为2024年1月11日。A企业2024年1月的账务处理为:

1.若为专门借款:

2.若为一般借款:

同时,银行存款利息收益冲减财务费用,会计处理为:

综上可知,企业只有同时满足“①资产支出已经发生;②借款费用已经发生;③为使资产达到预定可使用或者可销售状态所必要的购建或生产活动已经开始”这三个条件时,才开始资本化。在此之前,无论是一般借款还是专门借款,利息都只能进行费用化处理。

当借款当日不满足资本化条件时,可考虑按本文第一部分的结论“专门借款费用化利息D=(A−B)−C;一般借款费用化利息D=A−C”进行计算。

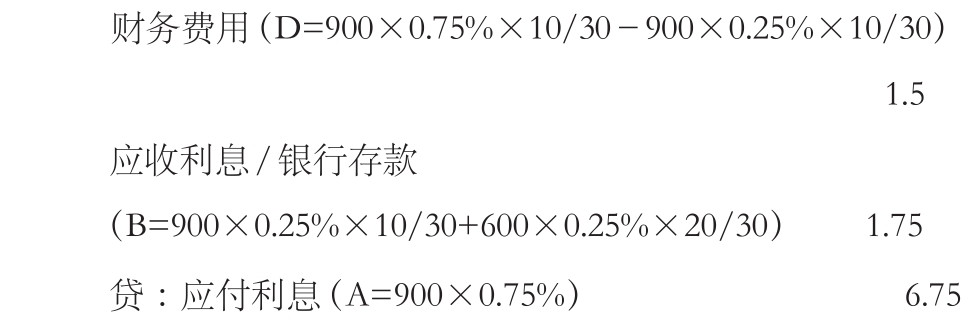

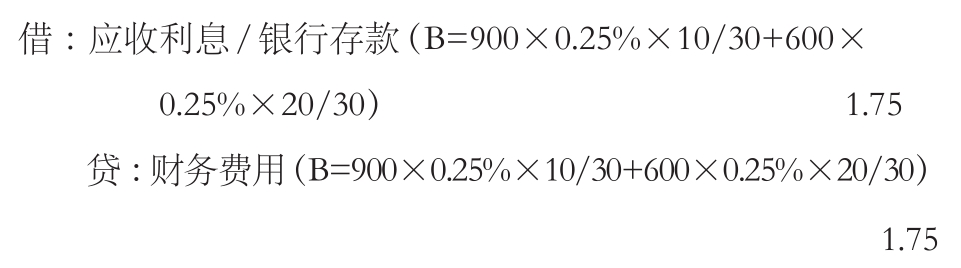

(四)月底才满足资本化条件时

例4:接例1,假设2024年1月1日借入900万元,2024年1月31日购买工程物资300万元并动工。其他条件不变。

由例4可知,开始资本化时点调整为2024年1月31日。A企业2024年1月的账务处理为:

1.若为专门借款:

2.若为一般借款:

同时,银行存款利息收益冲减财务费用,会计处理为:

综上可知,尽管专门借款和一般借款资本化利息的计算方式不同,但若月底才满足资本化条件,这就意味着当月资本化天数为0,因此,两种借款形式下的资本化金额都为0。

(五)达到预定可使用或可销售状态时

例5:接例1,假设2024年5月1日再次支付工程款500万元,并且该生产线于2024年11月15日完工,达到预定可使用状态,并结余100万元。

由例5可知,2024年11月1日至15日属于资本化期间,2024年11月15日至30日应停止资本化。A企业2024年11月的账务处理为:

1.若为专门借款:

2.若为一般借款:

同时,银行存款利息收益冲减财务费用,会计处理为:

综合例3、例5可知,无论是专门借款还是一般借款,费用化利息由资本化开始前、资本化期间和资本化结束以后三部分组成。根据借款费用准则,当达到预定可使用或者可销售状态以后应停止资本化,即此时专门借款和一般借款的利息都应全额费用化处理。

停止资本化日所在月份,一般借款的费用化利息仍然可采用公式“D=A−C”进行计算,但专门借款的费用化利息在运用公式“D=(A−B)−C”进行计算时,公式中的B(存款收益)只能是到预定可使用或者可销售状态之前的存款收益,资本化结束以后的利息收益不能从资本化利息中扣除。

三、结论及建议

通过分析可发现:借款费用的会计处理不仅关系到企业财务状况的透明度,也影响着企业与银行之间的经济关系和企业内部的财务管理,同时也体现了银行和借款人(企业)之间存在价值交换和价值均衡关系,即专门借款时存在“A−B=C+D”的关系,一般借款时存在“A=C+D”的关系。

考虑到专门借款和一般借款的利息资本化原则存在一定的差异,并且在现实中借款时点和资本支出时点存在不一致等多种情形,借款费用资本化和费用化处理存在一定的复杂性。(1)专门借款如果借款当日就发生支出事项,并且为使资产达到预定可使用或者可销售状态所必要的购建或生产活动当日就开始的话,则计入当期损益的费用化利息支出为0;(2)当月底才满足资本化条件时,两种借款形式下的资本化金额都为0;(3)当支出金额和时点不变时,借款金额发生改变不会改变一般借款下的资本化金额,但会改变专门借款下的资本化金额;(4)在计算费用化金额时,可以运用公式“D=(A−B)−C”或“D=A−C”来验证费用化金额是否准确,但是在停止资本化日所在月份里,运用专门借款公式时需要注意存款收益(B),只能是到预定可使用或者可销售状态之前的利息等。

基于上述研究结论,本文提出如下建议:

一是进一步完善并修订借款费用准则。建议在深入调研的基础上,结合当前的宏观经济环境及国际会计准则的最新变化,在坚持系统论的思想原则下,从系统内部各组成部分之间关系以及各主体之间的价值交换和价值均衡思想出发,对该准则进行重新修订。

二是制定更加详实的准则操作指引。建议制定更加详细的操作指引,并针对同时存在多笔借款和多种借款的复杂业务以及存在汇率大幅波动等特殊情形,给出更多实例供企业参考。

三是加强信息披露。建议详细披露借款费用的资本化和费用化情况,具体包括资本化的条件和依据、计算方法和金额及变化情况,以及可能存在的影响等。

此外,建议加强对借款费用资本化的条件审查。同时,加强准则的宣传和培训,鼓励学者和实务界人士加强对借款费用会计处理问题的研究,为准则的修订和完善提供理论支持和实践指导。

责任编辑 林荣森

主要参考文献

[1]林斌,蔡世杰.《企业会计准则第17号——借款费用》若干问题探讨[J].会计之友,2017,(6):45-47.

[2]钟德红.关于借款费用资本化若干实务问题的探讨[J].中国注册会计师,2015,(2):70-73.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第23期 > 《财务与会计》2024年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第23期 > 《财务与会计》2024年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号