数字经济应用场景下企业数据资源会计处理探讨

洪金明

基金项目:国家统计局优选项目“数据资产会计问题核算研究”(2023LY022)

作者简介:洪金明,中国财政科学研究院。

摘要:本文对产业数字化和数字产业化应用场景下出现的数据资源进行分析,结合其作用将企业分为数据赋能型、数据驱动型和数据要素型三种类型,分别探讨相关的数据资源会计处理问题,并就完善相关会计处理、加强信息披露和丰富应用场景等方面提出建议。

关键词:产业数字化;数字产业化;会计核算

中图分类号:F275 文献标志码:A 文章编号:1003-286X(2024)16-0043-03

在数字经济发展过程中,数据有着至关重要的作用,已与土地、劳动力、资本、技术并称为生产要素,甚至成为部分企业的战略资源。会计如何对数据资源予以确认、计量和报告是当前会计理论和实践的重要命题。财政部于2023年8月发布《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),从总体上规范了数据资源的相关会计处理问题。数据不同于传统生产要素,在数字经济不同应用场景下发挥的作用和价值实现方式截然不同,影响着企业管理、投资决策等。为此,本文探讨数字经济不同应用场景下数据资源的会计确认、计量等问题。

一、数字经济应用场景下数据资产比较分析

中国信息通信研究院在《中国数字经济发展白皮书(2020)》中提出:数字经济包括产业数字化和数字产业化两部分。产业数字化和数字产业化是数字经济发展的重要表现形式,是数字技术在具体实践应用中的重要体现。

产业数字化是传统产业利用数字技术对业务进行升级,进而提升生产的数量以及效率的过程,主要包括传统产业实现产业效率提升、产业跨界融合、重构产业组织的竞争模式和赋能产业升级四方面(肖旭和戚聿东,2019)。产业数字化的客体是数字技术,主体大多是需要提升生产数量与效率的传统产业(李腾等,2021),体现了数字技术和实体经济的融合。图1列示了产业数字化的实施过程,即传统行业应用数字技术产生数据资产,这些数据资产在平台生态系统中实现有效使用,进而提升传统行业的效率(李永红和黄瑞,2019)。

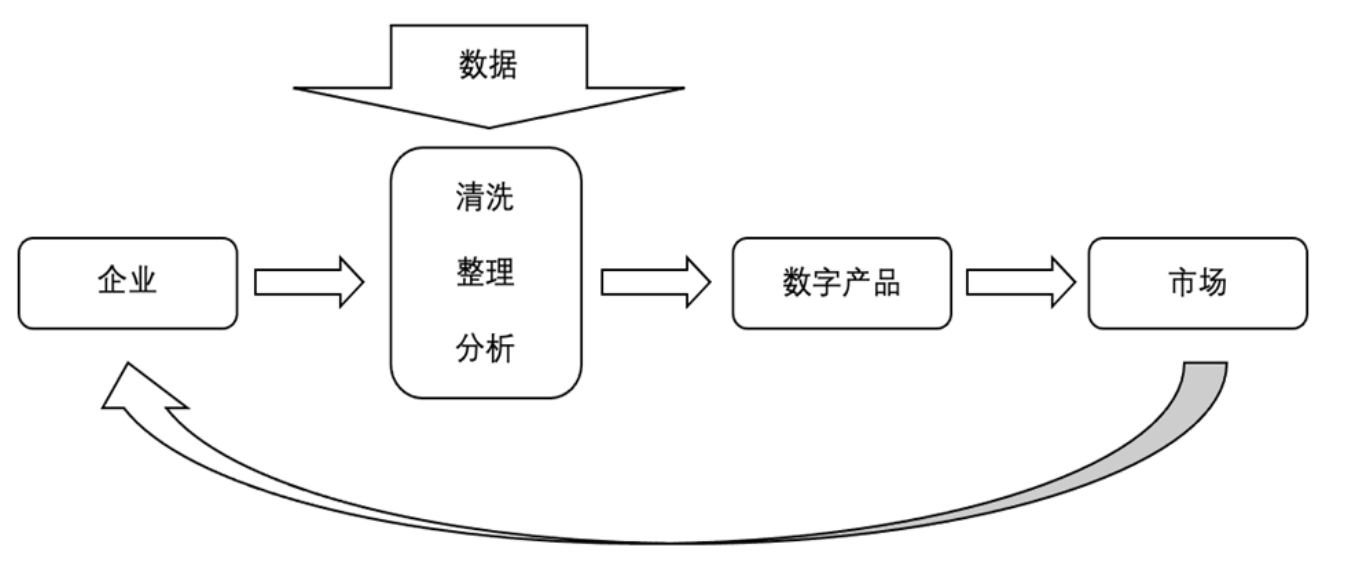

数字产业化是指在互联网、大数据、人工智能等技术推动下实现数字技术动态创新和数字商业创新的过程(唐要家和唐春晖,2023),是数字技术推动涌现出的经济新形态(李腾等,2021)。在数字技术创新和数字商业创新驱动下,相关企业通过对数据的采集获取、存储加工、分析挖掘等,最终实现驱动商业、实现价值。数字产业化的主体从信息通信产业逐渐拓展至数字内容、数字交易等,其核心在于依靠信息技术创新推动数字产业繁荣发展。图2列示了数字产业化的实施过程,即企业在现有数据处理的基础上形成数字产品,并成为企业的主要业务模式(李永红和黄瑞,2019)。

由上可知,产业数字化和数字产业化均会出现大量数据资源,但这些数据资源能否被纳入会计核算的范围,需要考虑其是否满足资产的定义和确认条件,若不满足则作为数据资源在财务报表外进行信息披露。对于入表的数据资源,产业数字化和数字产业化的应用场景不同可能导致其经济内涵和存在价值有所差异。从重要性看,数据资源是数字产业化的重要推动力量,属于核心资产,离开数据资源就无法形成产业化;而数据资源在产业数字化过程中体现为提升和促进作用,离开数据资源只会影响企业的效率,并不影响其存在性。从用途看,数据资源在数字产业化过程中属于重要要素,既有可能成为数字产品单独出售,也可以成为驱动企业的关键要素;而产业数字化中数据资源更多的是促进传统产业的转型升级,提高传统产业的生产效率。

图1 产业数字化的模式

二、产业数字化视角下数据资源的会计核算

近年来,部分传统产业在数字经济的推动下开展数字化转型,利用数据赋能传统产业实现管理能力提升、决策水平提高,为企业带来经济利益的资源流入,这类企业亦可称为数据赋能型企业。

产业数字化下形成的数据能否确认为资产,需要满足资产的定义和确认条件。就其数据来源看,内部产生的数据满足资产的定义,但能否可靠地计量其成本或价值是确认的关键。对于自行收集的数据,企业需要考虑是否将收集过程中产生的成本进行单独计量,包括设备的损耗、人员工资等;对于共享数据,则需考虑是否发生并单独计量相关的成本,成本无法辨认或者未发生,获得的数据则不能被确认为资产。对于外部产生的数据,企业在确认时需要考虑是否满足控制的条件,即取得的数据是否合法拥有、是否具备持有权或处置权等,否则都不应确认为资产。

在产业数字化的应用场景下,数据资源往往与具体业务或者企业管理有着密切关联,类似于无形资产。以平安电工为例,其拥有的数据资源满足资产的确认条件,2023年年末相关的数据资源以软件形式作为无形资产列示,2024年一季度确认为以无形资产列示的数据资源78.3万元,约占总无形资产的1.1%。数据资产属于一种特殊的资产,存在着共享性、非消耗性、价值多变动性等特点,与无形资产存在一定的差别,在后续计量中需要处理好摊销、减值等方式。在摊销的会计处理中,数据的非消耗性导致数据资产本身难以合理摊销。数据资产在使用过程中价值不会出现毁损,甚至会随着时间、数量等因素的变化其价值反而增加。为此,可将数据资产与具体资产形成资产组进行摊销,按照具体资产的使用寿命来估计数据资产的使用寿命。在减值测试中,无形资产的使用用途比较固定,其价值较易确定,而数据却因应用场景的不同存在较多价值,即相同数据应用于不同场景也会存在不同价值,加大了数据资产价值选择的难度。企业应遵循谨慎性原则,即在相似场景下选择最低的价值,防止数据资产的价值虚增。

三、数字产业化视角下数据资源的会计核算

数字产业化属于数字经济的新业态,其核心生产要素是数据。根据数据在盈利模式方面的差异可将数字产业化形成的企业大概分为两类:一类以数据驱动为盈利模式,数据作为经营要素,可称之为数据驱动型企业,如滴滴;另一类以出售数据为盈利模式,数据作为商品服务要素,可称之为数据要素型企业,如海天瑞声等。盈利模式的差异导致不同的会计核算方法。

(一)数据驱动型企业的会计核算

数据驱动型企业借助计算机、互联网技术和数据等为市场双方搭建交易、运营平台,运用数据实现双方的供需匹配,故亦可称之为平台型企业。数据在平台型企业中处于核心,离开数据企业将难以为继。该类型企业的数据能否被确认为资产的关键在于权属界定是否清晰和成本能否可靠计量。平台的数据很多是市场双方产生并留下、企业无需耗费代价即可获得。根据资产的定义和确认条件,只有满足企业被让渡数据使用权并且支付相关能够可靠计量的成本时,企业才能将这些数据确认为资产。

图2 数字产业化的模式

数据资产是平台型企业的核心且重要资产,是支撑企业正常运转的关键,类似于企业无形的固定资产。以滴滴为例,其用于运营的系统等方面的投入应参照研发投入的处理方法,将能够实现有效运营的相关投入进行资本化,按照《暂行规定》可确认为以无形资产核算的数据资源。但因其在纽交所上市,运营平台的建设只能费用化。在后续的计量中,数据资产使用寿命不易确定,且其价值并不会随着使用而减少,反而可能会增加,所以在减值测试过程中,企业应结合自身特点、重点估计未来现金流量的现值。因为数据资产的价值与场景相关,其公允价值的差异较大,无法判断哪个价值更加准确。只有当未来现金流量的现值小于账面价值时才予以减值,否则应保持账面价值不变。在出现与数据资产相关的支出时,只有增加数据资产使用性能等方面的支出才能予以资本化。

(二)数据要素型企业的会计核算

在数字经济时代,相关的数据产品具有很大的市场价值,数据要素型企业将数据要素加工成产品予以出售实现盈利。但数据的可复制性等特点使得企业可通过转让数据所有权提供数据商品或转让数据使用权提供数据服务两种方式盈利。这类企业可按照《暂行规定》中以存货核算的数据资源进行相关会计处理。如海天瑞声2024年第一季度确认以存货核算的数据资源689.675万元,占总存货的100%,其内容包括项目开始至完成所发生的、与项目相关的直接人工和其他费用。在服务完成后确认销售收入,并将存货结转至营业成本。

需要指出的是,知网中的数据资产在出售时只是转移使用权,即作为存货核算的数据资产在出售的过程中并不转让所有权,同一数据产品可以多次出售给不同的购买者,此时不应该终止确认。

四、相关建议

第一,进一步完善数据资产的会计核算体系。财政部门应结合产业数字化和数字产业化的应用场景进一步完善数据资产的会计处理,结合数据资产的特殊性,重点规范其使用、估值、出售等问题。同时,应对重点行业的相关企业会计核算流程予以案例化,为企业在减值、估值等重点问题方面提供参考。

第二,建立与数字经济相适应的数据资产披露规范。在产业数字化和数字产业化的应用场景下,数据资产在价值实现方式等方面差异性很大,监管者、投资者等利益相关者对数据资产的关注点不尽相同。在数字产业化下,数据资产既可能作为要素予以出售,也可能作为要素支撑运营,所以其价值实现方式完全不同,因而对会计信息的需求存在差异。因此,建议相关部门围绕产业数字化和数字产业化梳理出数据资产的重要信息予以规范披露,以促进数据要素市场的有序运转、有效监管等。

第三,加快推进数字产业化和产业数字化的步伐,深入挖掘数据应用空间,不断丰富数据资产的应用场景,促进企业提质增效。同时,企业应构建数据安全管理体系,建立健全相关的合规机制,设立专门的数据资产会计核算体系,确保在不同应用场景下的数据资源能够尽可能地被确认为资产,提升数据驱动企业价值创造的能力。

责任编辑 林荣森

主要参考文献

[1]肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[J].改革,2019,306(8):61-70.

[2]王世杰,刘喻丹.论数据资产的确认及计量[J].财会月刊,2023,(8):85-92.

[3]唐要家,唐春晖.数字产业化的理论逻辑、国际经验与中国政策[J].经济学家,2023,(10):88-97.

[4]李永红,黄瑞.我国数字产业化与产业数字化模式的研究[J].科技管理研究,2019,(16):129-134.

[5]李腾,孙国强,崔格格.数字产业化与产业数字化:双向联动关系、产业网络特征与数字经济发展[J].产业经济研究,2021,(5):54-68.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第16期 > 《财务与会计》2024年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第16期 > 《财务与会计》2024年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号