新收入准则下销方现金折扣的会计处理及所得税申报

任邦齐 姚圣 孙静 王传彬

作者简介:任邦齐,江苏联合职业技术学院徐州财经分院讲师,中国矿业大学管理学院博士研究生;姚圣,上海大学管理学院教授,博士生导师;孙静,江苏联合职业技术学院徐州财经分院副教授;王传彬,江苏建筑职业技术学院经济管理学院副教授。

摘 要:《企业会计准则第14号——收入》没有关于销方现金折扣的会计处理及所得税申报的规定。本文列举了采用净价法核算现金折扣的会计处理,并分析了存在的不足之处。同时提出了现金折扣销方应采用总价法核算的观点,分析了现金折扣不适宜记入“合同负债”科目而应记入“预计负债”科目的原因,探讨了现金折扣记入“预计负债”后的企业所得税申报方式。

关键词:新收入准则;现金折扣;会计处理;所得税申报

中图分类号:F812 文献标志码:A 文章编号:1003-286X(2024)15-0054-04

现金折扣是销方为了让买方尽早付款而给予价格折扣的销售方式。买方在信用期内付款可以享受销方给予的价格折让,若买方超过信用期付款则无法享受价格折让。《企业会计准则第14号——收入》(以下简称新收入准则)没有对销方现金折扣的会计处理作出明确规定。原收入准则规定,现金折扣会计处理上采用总价法核算,“主营业务收入”科目的金额按照未享受折扣的金额确定,“应交税费——应交增值税(销项税额)”科目的金额按照“主营业务收入”科目的金额乘以增值税税率确定。当买方在信用期内付款,享受了现金折扣时,销方将现金折扣记入“财务费用”科目。会计和税法上都将现金折扣确认为费用,不存在税会差异,不需要确认暂时性差异,不用确认递延所得税。有观点认为,原收入准则下“主营业务收入”科目是按照买方没有享受现金折扣的金额,可能存在高估收入、违背会计谨慎性原则的问题。那么,新收入准则下销方现金折扣该如何进行会计处理?

一、现金折扣采用净价法核算

有观点认为,新收入准则下现金折扣应采用净价法核算,销方的现金折扣记入“财务费用”科目。现金折扣记入“财务费用”科目后,会计和税法都将现金折扣确认为费用,不会产生新的税会差异,不用确认递延所得税。计算增值税销项税时,销方按照现金折扣前的收入金额乘以增值税税率确定,折价不折税。“主营业务收入”科目的金额按照买方享受现金折扣后的净额记入。

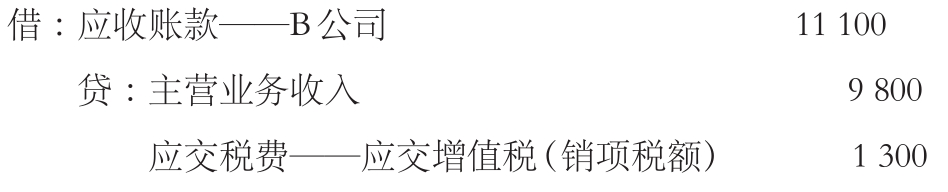

例1:A企业赊销商品一批,价款10 000元,增值税税率13%,与买方B企业约定的现金折扣条件为2/10,n/30,按照新收入准则进行账务处理。

本例中,该观点认为销方A企业“主营业务收入”科目确认金额要考虑可变对价的问题,即买方不享受现金折扣的金额10 000元,或者买方享受现金折扣后的金额9 800元。可变对价是指企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣等因素而变化。根据可变对价的规定,记入“主营业务收入”的金额要采用最佳估计数来确定,即最有可能发生的金额。如果买方B企业享受了2%的现金折扣,相当于银行提供了年利率36.73%优惠收益(朱学义等,2020)。因此,买方B企业有很大的可能性享受现金折扣,销方A企业确认“主营业务收入”的金额应选择最可能发生的金额9 800元,这也符合会计谨慎性原则的要求。

图/视觉中国

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)的规定,债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。因此,销方计算的“应交税费——应交增值税(销项税额)”金额为1 300元(10 000×13%)。

该观点下,销方现金折扣的会计处理如下(单位:元,下同):

(1)A企业赊销商品确认收入时,采用净价法核算。

(2)买方在信用期内付款,享受了现金折扣,销方收款。

(3)买方超过信用期付款,没有享受现金折扣,销方收款。

销方有关现金折扣采用净价法进行核算是否合适,有两个问题值得探讨:第一,增值税计税基础以现金折扣前的收入为准,并不考虑扣除现金折扣的情况。但新收入准则“主营业务收入”的金额考虑可变对价后以买方享受折扣后的金额为基础。从例1中的会计处理中可以发现“主营业务收入”的金额9 800元乘以增值税税率13%,并不等于“应交税费——应交增值税(销项税额)”的金额1 300元,这与会计处理的逻辑是不相符的。第二,采用例1的会计处理没有反映出现金折扣是销方很可能承担的潜在义务。买方很可能会享受现金折扣,对于销方而言,现金折扣很可能会导致经济利益流出,形成潜在的付款义务,该潜在付款义务应在销方账务处理上有所体现。但是,销方采用净价法核算无法在账务处理上体现这种很可能发生的潜在付款义务。因此,现金折扣采用净价法核算有待商榷。

销方有关现金折扣的账务处理还有一个问题值得探讨,即现金折扣记入“财务费用”科目是否合适?仲伟冰和赵洪进(2019)认为现金折扣是销方为催促买方早付款给予的价格折让,有销方融资的性质,因此,应记入“财务费用”科目。但是,现金折扣本质是由销售行为产生的,并不是由融资行为产生,而是销方企业潜在的付款义务。

综上所述,本文认为现金折扣销方企业不应采用净价法核算,而应采用总价法核算。有关现金折扣的核算,收入确认时应体现销方企业很可能承担的潜在付款义务,不应记入“财务费用”科目,而应记入负债类的相关科目。

二、现金折扣采用总价法核算

(一)现金折扣记入“合同负债”科目

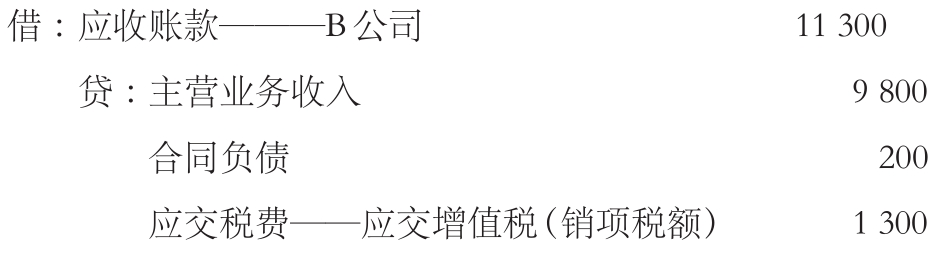

有观点提出销方企业在收入确认时应将现金折扣记入“合同负债”科目。理由是“合同负债”属于新收入准则新增的负债类科目,可以体现出企业承担的现时义务。由于买方很可能享受现金折扣,在收入确认时会形成销方企业的付款义务,现金折扣应记入“合同负债”科目。“主营业务收入”科目的金额根据可变对价应选择最可能发生的金额,即买方享受折扣后的金额。根据以上分析,例1的账务处理如下:

表1 纳税调整项目明细表(A105000)

(1)A企业赊销商品确认收入,将现金折扣200元记入“合同负债”科目。

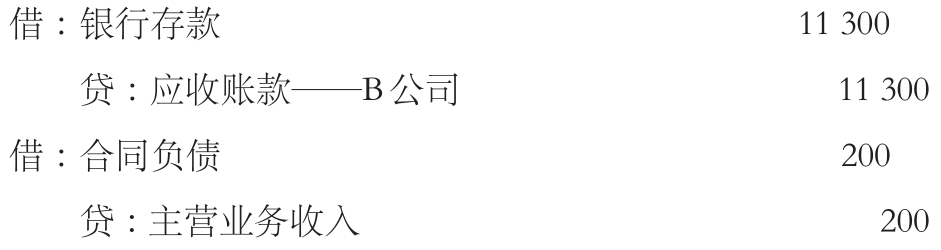

(2)买方在信用期内付款,享受了现金折扣,销方A企业收款。

(3)买方超过信用期付款,没有享受现金折扣,销方A企业收款,将原先确认的“合同负债”200元转入“主营业务收入”科目。

那么,现金折扣记入“合同负债”科目是否合适呢?本文从“合同负债”的科目性质以及现金折扣的业务性质两个方面进行分析。新收入准则规定,“合同负债”是指企业已收或应收客户对价而应向客户转让商品的义务。也就是说,“合同负债”通常核算的是企业已经承担的义务,即企业承担的现时义务而非潜在义务。虽然买方有很大可能性会选择享受现金折扣,但如果买方有非常好的投资项目,投资回报率高于享受现金折扣的回报率,则很有可能会不享受现金折扣。因此,现金折扣不是销方的现时付款义务,而是潜在付款义务。并且“合同负债”强调的是销方已经预收货款从而承担发货的义务,不是销方付款的义务。综上所述,将现金折扣记入“合同负债”科目不合适。

(二)现金折扣记入“预计负债”科目

1.现金折扣的会计处理

本文认为销方企业应将现金折扣记入“预计负债”科目。首先,根据《企业会计准则第13号——或有事项》(以下简称或有事项准则)的规定,现金折扣满足或有事项的三个特征:(1)由过去交易或事项形成的(现金折扣属于过去交易事项形成的);(2)结果具有不确定性(现金折扣是否发生取决于买方是否在信用期内付款);(3)由未来事项决定(现金折扣发生与否取决于未来买方的选择)。因此,现金折扣属于或有事项,属于企业的或有负债。

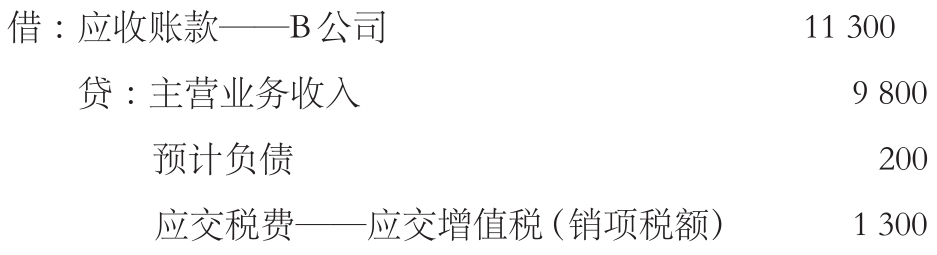

销方的现金折扣确认为或有负债,能否记入“预计负债”科目呢?或有负债作为预计负债确认和计量要满足三个条件:(1)该义务是企业承担的现时义务。但是“预计负债”科目核算的现时义务与“合同负债”科目核算的现时义务不同。从义务内容角度分析,“合同负债”科目强调的是销方企业已经预收客户款项而承担发货的现时义务,而非付款的现时义务。“预计负债”科目强调的是销方付款的现时义务,而非发货的现时义务。从现时义务的角度分析,或有事项准则规定,“预计负债”科目核算的现时义务强调的是过去交易或者事项导致企业付款义务比较明确,但是准许存在与“预计负债”科目相关的未来支出的时间或者金额具有一定的不确定性。因此,“预计负债”强调的现时义务是有可能付款,但是准许存在不付款的特殊情况。现金折扣是销方给予买方的付款选择权,买方很可能享受现金折扣,体现出销方付款义务是比较明确的。但是,如果买方基于特殊原因没有享受现金折扣,销方“预计负债”科目准许未来支出的金额具有一定的不确定性,销方可以不承担付款义务。而“合同负债”科目是确定的发货现时义务,没有给予买方选择是否享受现金折扣的余地。因此,“预计负债”科目可以更好地体现出现金折扣销方的潜在付款义务,将现金折扣记入“预计负债”科目较为合理。(2)履行该义务很可能导致经济利益流出企业。买方很有可能会享受现金折扣,因此,销方履行该义务很可能导致经济利益流出企业。(3)该义务的金额能够可靠计量。通常来讲,现金折扣的金额都是可以可靠计量的。综上所述,本文认为销方应将现金折扣记入“预计负债”科目,例1销方的账务处理如下:

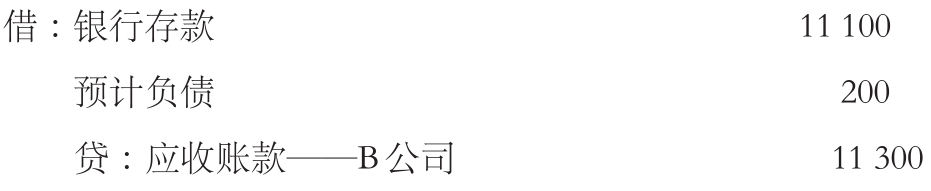

(1)A企业赊销商品确认收入时,将现金折扣记入“预计负债”科目。

(2)买方在信用期内付款,享受了现金折扣,冲销“预计负债”科目。

(3)买方超过信用期付款,没有享受现金折扣,将“预计负债”的现金折扣转入“主营业务收入”科目。

2.现金折扣的所得税申报

承上例,现金折扣200元记入“预计负债”科目,会计上确认账载金额为200元,税法上不认可未来期间可能形成的负债,税收金额为0。因此,销方A企业收入确认时会产生新的税会差异,确认应纳税暂时性差异200元,需要确认递延所得税负债50元(200×25%),填写《纳税调整项目明细表》(A105000,见表1)。当买方享受了现金折扣,“预计负债”科目200元被冲销。此时,应将确认的“递延所得税负债”50元转回。若买方没有享受现金折扣,销方将“预计负债”200元记入“主营业务收入”科目,同时,将“递延所得税负债”50元转回,销方A企业的账务处理如下:

(1)A企业赊销商品确认收入,确认“递延所得税负债”50元。

(2)买方在信用期内付款,享受了现金折扣,冲销“预计负债”科目,转回“递延所得税负债”50元。

(3)买方超过信用期付款,没有享受现金折扣,将“预计负债”记入“主营业务收入”科目,转回“递延所得税负债”50元。

通过上例的账务处理可以发现,由现金折扣产生的暂时性差异,确认“递延所得税负债”,无论买方是否享受现金折扣最终都会转回。因此,在实务工作中,现金折扣发生时,可以不确认暂时性差异,并且不确认递延所得税,以简化会计处理。

表2 中华人民共和国企业所得税年度纳税申报表(A100000)

销方企业该如何申报当期所得税?承例1,A企业由于“主营业务收入”科目根据可变对价的规定,应选择最可能发生的金额9 800元,“其他业务收入”科目金额1 000元,营业成本3 500元,税金及附加200元,期间费用100元,资产处置损益20元,营业外收入50元,营业外支出20元,所得税税率为25%。A企业进行纳税申报时,要填写《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000,见表2)。

A企业当期所得税的会计处理如下:

责任编辑 王词

主要参考文献

[1]朱学义,高玉梅,马颖莉.新收入准则下现金折扣及销售折扣券的业务处理[J].财务与会计,2020,(2):57-60.

[2]仲伟冰,赵洪进.新收入准则下可变对价的识别及现金折扣的应用[J].财务与会计,2019,(5):55-57.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第15期 > 《财务与会计》2024年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第15期 > 《财务与会计》2024年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号