摘要:

参与收入分配视角下的数据要素核算问题研究

曹玉珊 徐野

基金项目:国家社科基金项目“数据要素价值创造、贡献测度与收益分配研究”(23CJY006);教育部青年项目“数据要素促进共同富裕的理论机制与实现路径研究”(22YJC790148)

作者简介:曹玉珊,江西财经大学会计学院教授,博士生导师;

徐野,江西财经大学会计学院博士研究生,江西财经大学现代经济管理学院讲师。

摘 要:数据是数字经济时代重要的生产要素,数据价值具有不确定性,与应用场景高度相关。本文探讨了基于场景驱动的数据要素价值发现机制,基于场景驱动的数据要素价值贡献测算;在此基础上,研究了数据要素参与收入分配的理论依据,需遵循按劳分配与按要素分配相结合的原则,根据数据生产链上各主体的贡献进行收益分配,最后提出了数据要素参与收入分配的形式。

关键词:数据要素;收入分配;价值发现;贡献测算;分配方式

中图分类号:F49;F124.7 文献标志码:A 文章编号:1003-286X(2024)15-0043-04

2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》,适用于“企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数...

参与收入分配视角下的数据要素核算问题研究

曹玉珊 徐野

基金项目:国家社科基金项目“数据要素价值创造、贡献测度与收益分配研究”(23CJY006);教育部青年项目“数据要素促进共同富裕的理论机制与实现路径研究”(22YJC790148)

作者简介:曹玉珊,江西财经大学会计学院教授,博士生导师;

徐野,江西财经大学会计学院博士研究生,江西财经大学现代经济管理学院讲师。

摘 要:数据是数字经济时代重要的生产要素,数据价值具有不确定性,与应用场景高度相关。本文探讨了基于场景驱动的数据要素价值发现机制,基于场景驱动的数据要素价值贡献测算;在此基础上,研究了数据要素参与收入分配的理论依据,需遵循按劳分配与按要素分配相结合的原则,根据数据生产链上各主体的贡献进行收益分配,最后提出了数据要素参与收入分配的形式。

关键词:数据要素;收入分配;价值发现;贡献测算;分配方式

中图分类号:F49;F124.7 文献标志码:A 文章编号:1003-286X(2024)15-0043-04

2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》,适用于“企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数据资源,以及企业合法拥有或控制的、预期会给企业带来经济利益的、但由于不满足企业会计准则相关资产确认条件而未确认为资产的数据资源的相关会计处理”。本文认为,数据资源之所以可能不满足企业会计准则相关资产(即无形资产与存货)的确认条件,或者说数据要素与传统要素之间的一个重要区别就在于数据要素的高度共享性,需要借助收入分配制度或机制来厘清并确认参与各方(即企业与个人等利益相关者)所享有的价值。本文对数据要素参与收入分配的机制或办法进行探索,以最大程度地激励数据的生产、共享与应用,让数据要素释放更大的价值。

一、基于场景驱动的数据要素价值发现

数据要素价值具有不确定性,与应用场景高度相关。同一批数据对于不同的人(数据识别和应用能力不同)和不同的应用场景将产生不同的价值,因此,需要根据不同的应用场景来确定和发现数据的价值。

(一)典型工业应用场景价值发现机制

数据应用到工业领域,主要沿着“研发设计→生产制造→物流与销售”三个环节,与传统生产要素融合,极大地提升工业的生产效率,从而创造价值。

在研发设计环节,通过研发大数据共享平台,引入开放式创新、众包创新、联盟创新,顾客参与、体验产品设计创新,再通过大数据模型的计算与迭代,开发出更符合市场需求的产品,避免产品开发与市场脱节,降低产品研发设计失败的风险,提升新产品开发效率和成功率。因此,将新型创新模式的效率与传统创新模式的效率进行比较分析,可以发现数据要素应用带来的价值。

在生产制造环节,通过对生产过程传感数据的分析与应用,对生产工艺流程进行改造;利用数智技术对生产设备进行数字化和智能化改造,引入智慧生产、智慧车间、无人车间等新型生产模式,降低生产制造过程中人力资本的使用;通过标准化流程设计,缩短物料的流转时间,加速产品生产过程,提升产品生产效率。因此,可以将数据驱动背景下的新型生产模式与传统生产模式进行生产效率的对比分析,发现数据要素应用带来的价值。

在物流与销售环节,通过对物流与销售环节的数据赋能,数据跟踪、定位与溯源的应用,对物流与销售模式进行改造,引入新型物流模式,如快递、速递、数字物流+、物流园区等,提高物料与货物的周转效率;通过引入销售新模式,如电子商务、直播带货、微信营销、社交媒体营销、无人柜台、互动营销等,更深入地触及到市场的每一个细分领域,扩大营销覆盖面,并且节省营销费用。因此,通过对比传统物流营销模式与数据驱动下的物流营销模式的生产效率,可以发现数据要素应用带来的价值。

(二)典型农业应用场景价值发现机制

数据应用到农业领域,是通过创造农业生产新模式,提高农业生产效率,从而创造价值。在农业种植领域,通过数据要素的应用,建立智慧种植新模式,在农作物或农田中装上传感器,实时观测作物的生长环境变化和生长营养需求,优化物料投放和耕种程序,从而提高农业种植产出,提高农业土地利用率,节省人力资本和物料资本。在农业养殖领域,通过数据要素的应用,在养殖场所装上传感装置、饲料和营养自动投放装置、粪便自动清理装置等智能设施,建立智慧养殖模式,一方面可以节省人力和物力资本,另一方面可以降低农业养殖风险,提高农业养殖的效率。在农产品质量安全检测、储存、物流运输中,数据要素的应用提高了安全检测和储存的可靠性、快捷性、便利性,提高了农产品的物流周转速度。因此,数据在农业领域的典型应用场景包括智慧种植、智慧养殖、智慧物流、智能分拣、智能检测等,需要构建每一种典型应用场景下的价值评价指标体系,评估数据应用带来的价值。

(三)典型第三产业应用场景价值发现机制

数据在第三产业领域的典型应用,是通过“智慧+”模式实现的,如智慧+金融、智慧+教育、智慧+医疗、智慧+交通等。通过这些新型的应用模式与传统应用模式进行效率和效益的对比,可以发现数据要素带来的价值。支付宝、微信等移动支付平台替代传统ATM机和银行营业网点,大大提高了支付效率和支付的便捷性,为金融行业节省了大量资源;天猫、淘宝、京东等购物平台商业模式的创新,缩短了商品交易时间,节省了商品交易费用,提高了商品交易效率,减少了传统商业基础设施的大规模投入和人员投入;各地的数字政府平台蓬勃发展,极大地提高了政府服务效率,政务“最多跑一次”,数据“多跑路”,政务服务“掌上办”“指尖办”“一网通办”等服务模式减少了人力和资源的消耗。因此,以数据驱动的平台型经济极大地推动了社会进步和经济的发展,为社会带来了巨大的经济效益和社会效益。在这些典型的应用场景中,数据要素的应用都产生了巨大的价值。

二、基于场景驱动的数据要素贡献测算

数据要素的贡献由价值决定,而价值由应用场景所驱动,因此数据要素的贡献也需依据不同的应用场景进行测算。本文认为可以采用以下三种方法测算数据要素的贡献。

一是边际贡献测算法。这种方法是按照生产要素的边际价值来计算要素的边际贡献,而各个生产要素都按各自的“边际生产力”来决定其收入的多少。可以引入含数据要素的C-D生产函数模型来测算数据要素的贡献,其中Y为企业产出或利润,K为资本要素,L为劳动要素,D为数据要素;α,β,γ分别为相应的弹性系数。将C-D生产函数模型两边取对数得到:。收集企业近几年的相关数据,进行回归分析,确定弹性系数α,β,γ。假设企业的总收益为R,则数据要素贡献收益为。

二是剩余法视角下的多期超额收益测算法。收益法是根据数据资产的未来获利能力来评估其价值,而多期超额收益模型是根据数据资产一段时间内的预期收益,通过计算超额收益的现值来计算数据资产的实际价值。多期超额收益测算法的基本思路是:首先根据历史数据进行统计推断,预测数据资产价值变化规律,确定数据资产增值率;其次根据市场风险和经济环境计算一个无差别折现率,用于将各期数据资产增值进行折现;再次根据数据资产各期增值率减去无风险利率和市场平均收益率之和,再乘以数据资产各期期末值,得到数据资产多期超额收益值,用无差别折现率进行折现,得到多期超额现值,加上数据资产的初始价值,得到数据资产总价值。由于数据资产价值具有不确定性和易变性,本文尝试从剩余法视角改进多期超额收益模型来评估数据资产的价值。剩余法的优点是避免从数据资产直接入手,而是从企业具有明确账面信息的资产入手,从而避免了数据价值的不确定性问题。其思路是:针对数据资产的某类特定的应用场景(如智慧工厂、无人柜台等),运用剩余法从企业整体收益中减去流动资产、固定资产和除数据以外的无形资产及其他资产贡献值,剩余的则为数据资产贡献值。再计算多期数据资产贡献净现值,加上数据资产初始价值,得到数据资产总价值。

图/视觉中国

三是生产率测算法。可以从数据要素提高企业生产效率角度来估计数据要素的价值贡献。其基本思路是:基于某一类数据应用场景(如智慧养殖、智慧种植、智慧工厂、无人车间等),应用DEA(数据包络模型)方法,构建投入产出指标体系,计算企业的综合生产效率(分两种情况计算,一是没有数据要素投入的情况,二是有数据要素投入的情况),企业可以通过对比使用大数据分析前后的生产率,测算出使用大数据分析后的生产率增值,再将生产率增值乘以总劳动工时,即可得到大数据的价值贡献(徐野,2023)。

三、数据要素参与收入分配的理论依据

(一)数据的生产方式决定分配方式

一方面,在数字经济时代,数据生产是一种劳动,即生产数据产品消耗的劳动时间和提供数据服务消耗的劳动时间,遵照按劳分配思想进行分配,计入劳动者的报酬,如游戏制作者中的软件开发者、直播带货中的主播、数字广告设计者、网络平台设计者等,都可以按照按劳分配的方式取得工资、奖金和补贴。另一方面,数据作为生产过程中的投入要素,则遵照按要素分配的思想进行分配,由市场评价其贡献,按贡献大小取得收入。如数据公司将爬虫软件收集的数据进行清洗、整理和分析,指导产品创新、产品生产、产品配送。又如,阿里巴巴根据淘宝上的销售数据,分析顾客偏好,然后再将数据出售给生产企业,帮助企业更好地满足市场需求。在这些情境中,数据为企业带来了收益,可以参与企业的利润分配。

(二)数据的生产关系决定分配关系

数据要素的权属结构决定了数据要素的分配关系,数据要素与其他生产资料的最大区别是其权属结构具有复杂性和不确定性。由于数据要素的易复制性、零边际成本性、强流动性、准公共品等特点,数据要素的所有权具有有限权属或部分权属属性。《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》提出“建立数据资源持有权、数据加工使用权、数据产品经营权等分置的产权运行机制”,因而数据要素价值分配时应同时考虑数据资源持有者、数据加工者、数据产品经营者的权益。数据资源持有者可根据数据资产进行收入分配,数据加工者(或使用者)可根据数据资产增值或数据应用场景产生的收益进行收入分配,数据产品经营者可根据主营业务收入进行收入分配。

数据的生产方式决定分配方式,数据的生产关系决定分配关系。因此,在数据参与收入分配时,首先要确定数据的生产方式,才能确定数据是属于按劳分配的范畴还是属于按要素分配的范畴;其次要确定数据的生产关系,才能确定数据收益分配的主体。

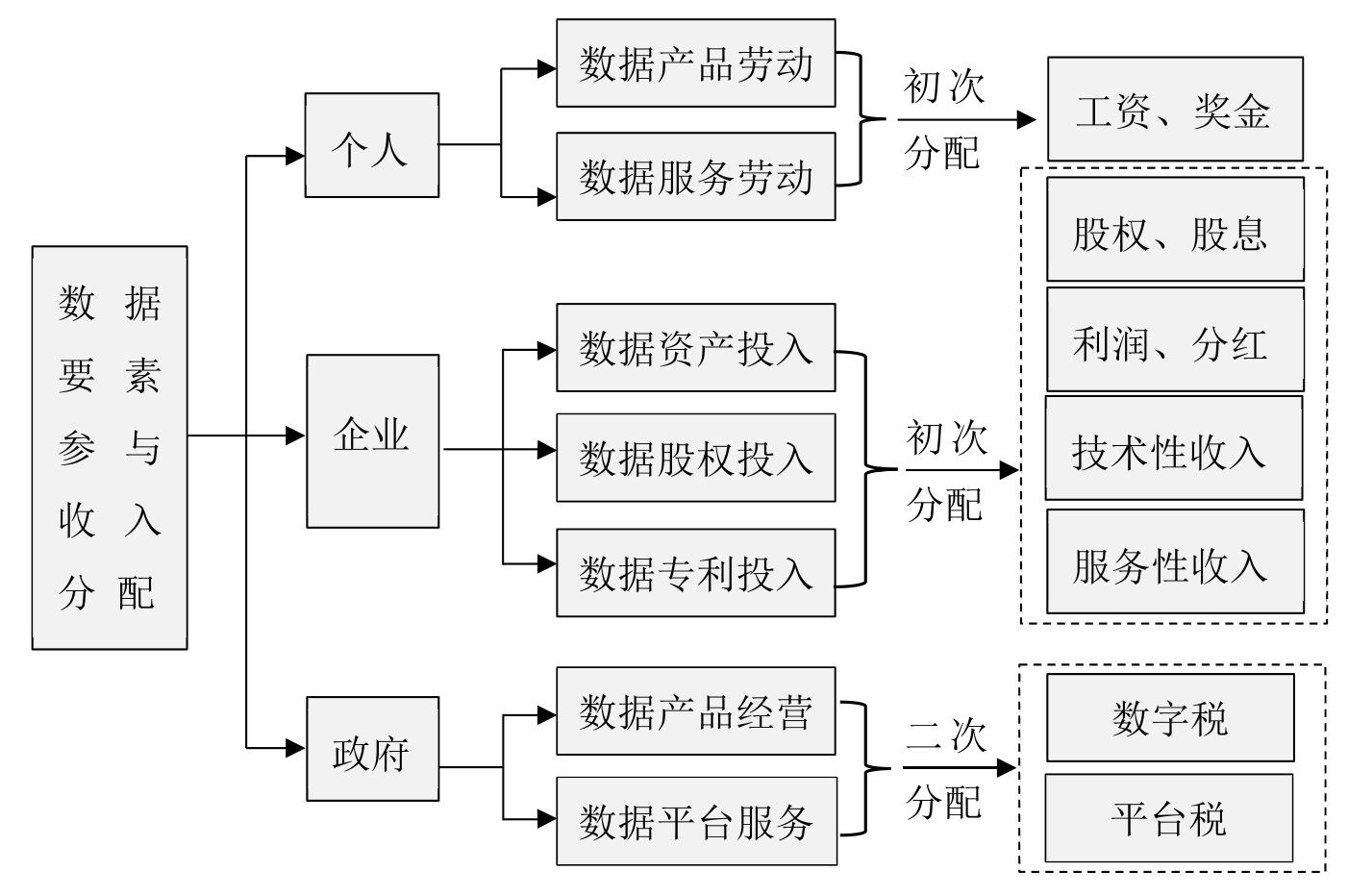

图1 数据要素参与收入分配的机制

四、数据要素参与收入分配的形式

数据要素进入个人、企业和政府收入分配体系,其参与收入分配的机制如图1所示。

数据要素参与收入分配的形式可以是利润、红利、股权、技术服务费、信息服务费、数据服务费、算力服务费、交易买卖收入、奖励、专利收入等;分配的主体有数据劳动者(包括数据采集、清洗、标注、加工、整理、集成的劳动者)、数据经营者(数据产品经营者、数据平台经营者等)、数据投资者(数据资产拥有者)、数据工程师(通过模型和算法进行数据分析的辅助决策人员)等。具体收入分配方式包括:

一是数据生产中消耗的劳动力成本可计入劳动者的工资。对数据从业人员进行收益分配可以采取的方式有数据相关项目提成、员工持股计划、认股权、利润分享、年薪制、数据分析人员特殊津贴、一次性奖励及福利计划等;对数据决策制定者可以采取的分配方式有年薪制、股票期权制、管理要素入股、福利计划等。

二是当数据投入企业生产经营活动,与其他生产要素进行深度融合,优化传统生产要素的配置,节约生产要素的成本,为企业带来了巨大的利润时,数据要素的收入分配形式就为利润,可以用利润分成的方式向数据主体分配利润。如企业根据客户信息进行个性化定制获得超额利润;企业及时对接匹配供应商信息和客户信息,缩短供货时间节约了大量成本;企业通过收集生产过程中的数据,进行资源的优化配置,节省大量的原材料和人工,为企业创造了更多的利润等。这些场景都是因为数据应用给企业带来了利润,此时应给数据要素进行利润的分配。

三是数据可以股权的形式进行投资获利,此时数据要素的收入分配形式就是股权分红,如数据作为技术入股,则以技术股分红的方式向数据所有者进行收入分配。以数据为基础衍生出的知识和技术,形成专利,并进行专利许可和转让,此时数据要素的分配形式就是专利许可费和转让费,按专利许可费或专利转让费向数据拥有者分配收益。

四是数据在交易市场上进行买卖交易或个人撮合交易,此时数据要素的分配形式就是交易收入。数据平台服务是按调用数据的“条数”来计算收益的,如企业或个人通过向银行或征信部门取得信用数据,需要付出数据服务费;银行需要到淘宝、京东等平台获取交易数据,了解贷款人的资金流动情况等,则银行需要向数字平台付出数据服务费。数据技术服务则一般实行会员制,会员定期向数据技术服务企业或部门交费,数据服务公司保持长期连续的技术服务,如企业向数据研发机构购买数据算力服务,以更精准地进行物流设计和市场投放,此时数据要素的分配形式就是算力服务费。

责任编辑 姜雪

主要参考文献

[1]杨铭鑫,王建冬,窦悦.数字经济背景下数据要素参与收入分配的制度进路研究[J].电子政务,2022,(2):31-39.

[2]徐野.建立可信的数据交易市场的路径与策略研究[J].科技广场,2023,(2):21-30.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第15期 > 《财务与会计》2024年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第15期 > 《财务与会计》2024年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号