一般计量模型法下外币保单业务会计处理探析

王自荣

作者简介:王自荣,国家税务总局税务干部学院教授。

摘要:一般计量模型法下外币保单会计处理的内容实质是,按《企业会计准则第25号——保险合同》规定,对外币保单分组所形成外币现金流量合同组的会计确认计量。其特点和难点是,应将外币计价反映的保险合同负债视为货币性项目,合规合理地确认计量汇率变动对“未到期责任负债”和“已发生赔款负债”的影响。需特别强调的是,为如实反映保险服务业绩,因提供保险服务所导致“未到期责任负债”外币账面价值减少额的汇率变动影响,不应计入“保险服务收入”记账本位币金额。

关键词:一般计量模型法;外币保单;未到期责任负债;外币折算

中图分类号:F235 文献标志码:A 文章编号:1003-286X(2024)12-0043-06

向客户签发以外币计价结算的保险合同,是我国保险公司在境内开展的一种外汇保险业务,实务中称之为外币保单。在《企业会计准则第25号——保险合同》(财会[2020]20号,以下简称新准则)之前,我国相关会计准则就外币保单会计没有明确规定。新准则第二十九条第(四)项和第三十八条为外币保单会计提供了专门指引,补齐了我国保险业务会计制度短板。然而,上述新规及《国际财务报告准则第17号——保险合同》相关内容均为基本规范,应用解释空间大,需结合实务不断研磨消化。为此,本文拟结合具体案例,探讨外币保单业务会计处理,以帮助保险企业更好地执行新准则。

一、设例

甲公司为一家具有外汇保险业务经营资格的大型保险企业,记账本位币为人民币,已开始执行新准则,并按新准则“第三章保险合同的分组”要求,制定了《保险合同分组管理办法》。2×23年1月1日,甲公司向客户签发了一批以美元计价的长期意外险保单,为此发生手续费等保险获取现金流量30万美元。该批保单合同条款相同,保费分三期交清,每期保费合计100万美元,保险责任期限为5年(保单生效日起的5个年度),生效日为首期保费收讫日。甲公司于2×23年1月1日收讫了各客户应交纳的首期保费(合计100万美元),其他两期保费依约将于2×24年1月1日和2×25年1月1日收取。按《保险合同分组管理办法》,甲公司将上述外币保单归入“外币保险合同组合”管理(为便于分析校验会计处理的可能错误,除特别说明外,以下金额在计算上未进行四舍五入处理)。

二、外币保险获取现金流量初始确认

2×23年1月1日,人民币兑美元即期汇率为6.19,甲公司就已付保险获取现金流量应作会计分录A(单位:万元,下同):

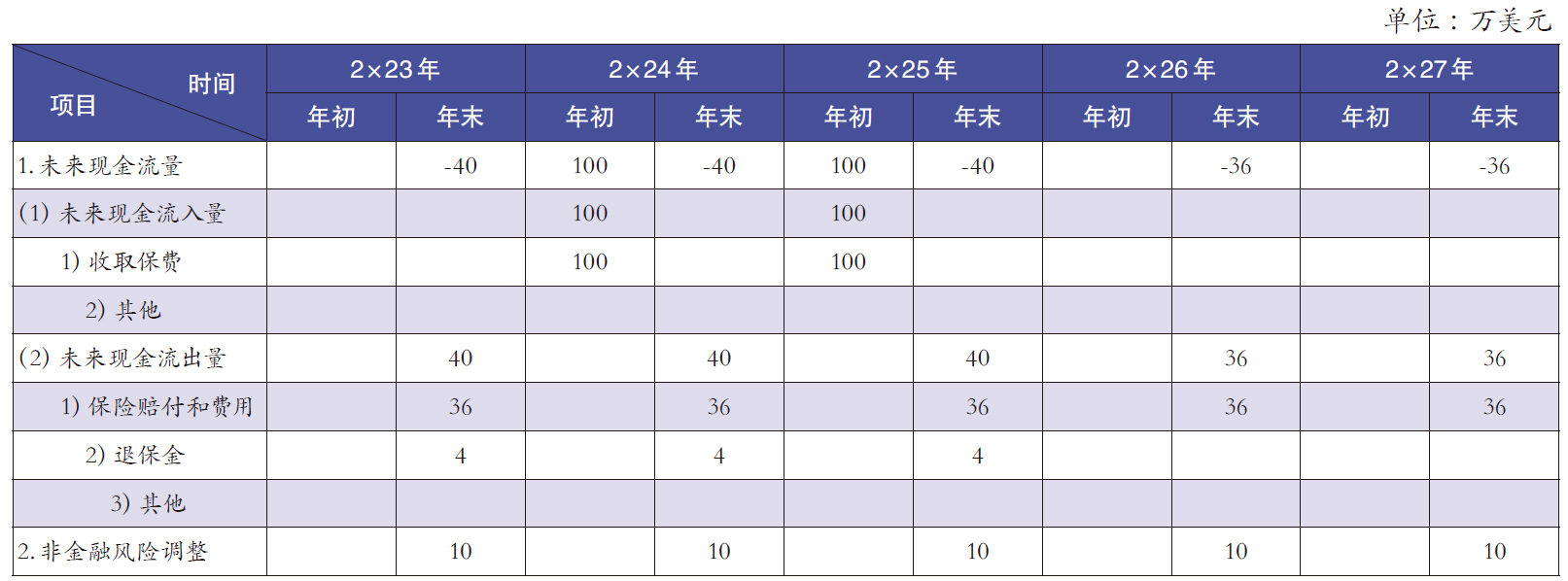

表1 外币未来现金流量和非金融风险调整的终值估计(取整数)

在新准则语境中,保险获取现金流量资产其实就是保险合同销售、核保和承保所产生增量成本的资本化,是一种以历史成本计量的非货币性资产项目。按照《企业会计准则第19号——外币折算》(以下简称第19号准则)规定,甲公司保险获取现金流量资产的人民币金额(185.7万元)应按交易发生日(2×23年1月1日)汇率折算确认,此后不再改变。

三、外币保单的初始确认计量

甲公司按新准则第四章要求,将外币保险合同组合中已签发保单分类为“长意险美元现金流量盈利合同组”(以下简称盈利合同组),将2×23年1月1日作为该合同组初始确认日。新准则第五章第一节规定,保险合同会计计量应采用一般计量模型法。盈利合同组虽为外币现金流量合同组,但其保单属于传统人身保险业务,且保险责任期限都是5年,应按一般计量模型法进行会计处理。

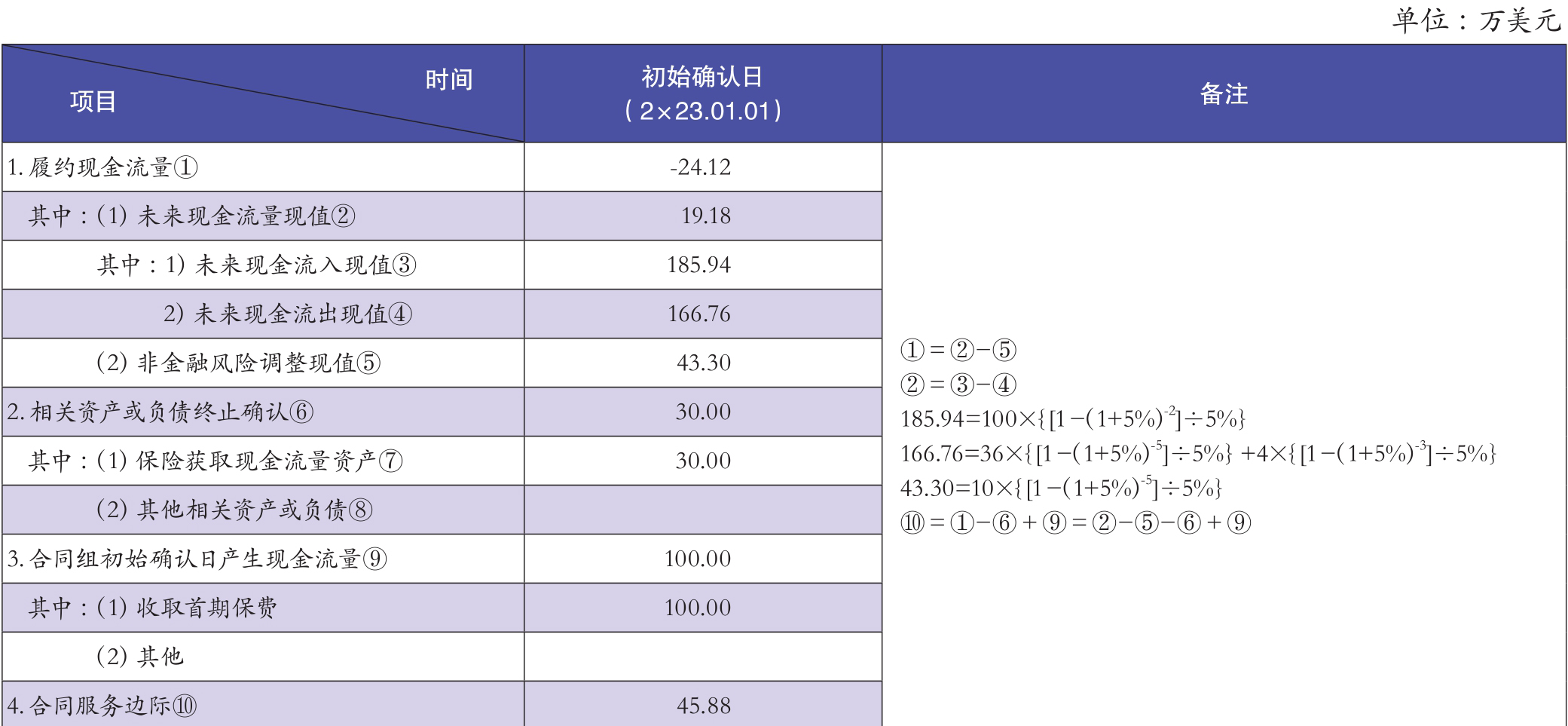

依据新准则第二十条规定,企业应按履约现金流量与合同服务边际之和,对合同组未到期责任负债进行初始计量。履约现金流量包括“与履行保险合同直接相关的未来现金流量的估计”“货币时间价值及金融风险调整”和“非金融风险调整”,合同服务边际是企业因在未来提供保险合同服务而将于未来确认的未赚利润。为此,甲公司应以初始确认日情况,按新准则第二十三条、第二十四条、第二十六条要求,对盈利合同组外币未来现金流量和非金融风险调整终值先行估计(见表1)。

表1中“未来现金流量”反映的是初始确认日后未来现金流量净额,等于“未来现金流入量”减去“未来现金流出量”。非金融风险调整是指企业在履行保险合同时,因承担非金融风险导致的未来现金流量在金额和时间方面的不确定性而要求得到的补偿,其实质是一种合理估计(表1中假设和计算)之外的未来现金流出估计。

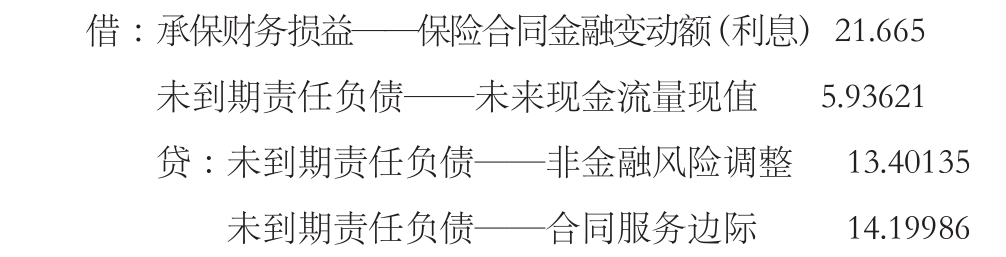

新准则第二十五条规定,企业应当采用适当的折现率对履约现金流量进行货币时间价值及金融风险调整,以反映货币时间价值及未包含在未来现金流量估计中的有关金融风险。据此,甲公司假设初始确认日折现率为5%,并根据新准则第二十七条对“履约现金流量”和“合同服务边际”的现值进行初始计量(见表2)。

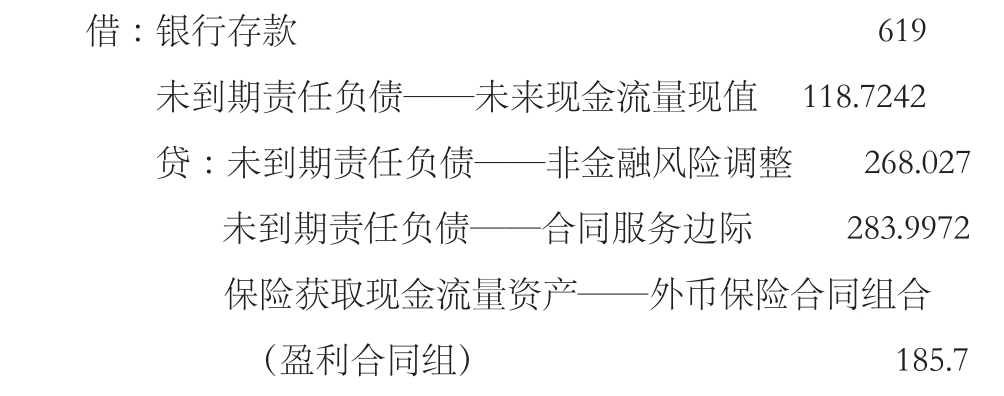

按照新准则第十八条和第二十条规定,甲公司应以表2为原始凭证,就盈利合同组首期保费收取、未到期责任负债初始计量和保险获取现金流量资产终止确认等初始确认计量事项作会计分录B:

其中,除185.7万元保险获取现金流量资产来自会计分录A外,其他账户人民币金额按第19号准则规定以初始确认日汇率折算。

四、外币保单的后续确认计量

(一)2×23年“未到期责任负债”年初外币余额的汇率变动影响

表2 盈利合同组合同服务边际初始计量(保留2位小数)

表3 未到期责任负债年初外币余额的汇兑差额

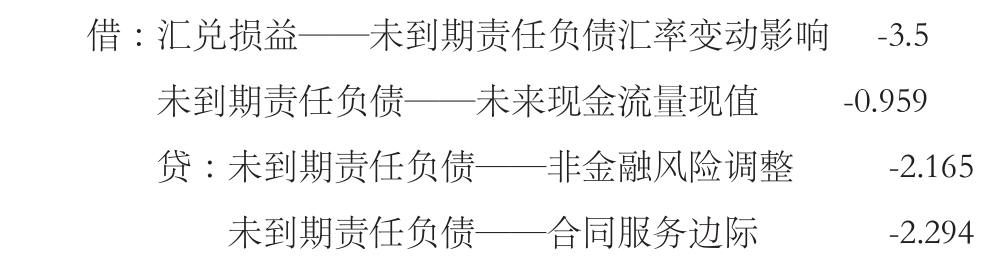

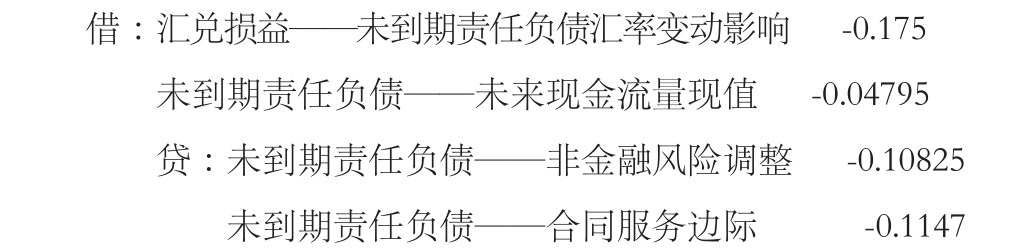

2×23年12月31日,人民币兑美元汇率降为6.14。按新准则第二十九条第(四)项规定,在资产负债表日,甲公司应确认计量“未到期责任负债——合同服务边际”年初外币余额的汇率变动影响。由于“未来现金流量现值”“非金融风险调整”“合同服务边际”是“未到期责任负债”总账科目确认计量的核心三要素,它们之间有着严密的计算逻辑关系,只考虑“合同服务边际”汇率变动影响,不符合会计处理的可比性原则,故甲公司应将上述“未到期责任负债”三个明细科目的汇率变动影响一并加以考虑(见表3)作会计分录C:

(二)2×23年“未到期责任负债”的保险合同金融变动额

保险合同金融变动额是指货币时间价值及金融风险影响导致的保险合同负债账面价值变动额,包括两部分:一是未到期责任负债和已发生赔款负债按年初折现率计提的利息,二是年末对折现率调整造成的履约现金流量变动额。按照新准则第三十三条和第三十四条规定,甲公司选择的会计政策是将前述第一部分保险合同金融变动额(包括非金融风险调整利息)计入当期损益,第二部分计入其他综合收益。

按新准则要求,甲公司在资产负债表日应根据盈利合同组的当前情况,对年初确认的折现率是否应予调整作出会计判断。若予以调整,则会引起资产负债表日外币履约现金流量(未来现金流量现值和非金融风险调整)变动。就该变动额及其本年汇率变动影响,按照新准则第三十八条和上述所选择会计政策,甲公司应借记或贷记“未到期责任负债——未来现金流量现值”和“未到期责任负债——非金融风险调整”,贷记或借记“其他综合收益——保险合同金融变动额(折现率调整)”。

2×23年年末,甲公司判断年初确认的折现率无需调整,且“已发生赔款负债”在2×23年年末之前并无发生额,故只计提“未到期责任负债”本年利息(见表4)并作会计分录D:

表4 未到期责任负债本年利息

表5 未到期责任负债本年外币利息的汇兑差额

表4中外币利息额属资产负债表日新发生额,但其人民币金额是以年初余额为基数计算的,需计算汇率变动影响(见表5)并作会计分录E:

按照新准则第三十三条第二款规定,企业可以选择将货币时间价值及金融风险的影响导致的非金融风险调整变动额不作为保险合同金融变动额。甲公司可将表4中“非金融风险调整”本年利息不作为保险合同金融变动额予以确认计量;与此相应,表5中“非金融风险调整”外币利息汇兑差额也不应确认计量。若如此,表4、表5和相应会计分录都无需反映“非金融风险调整”本年利息及其汇率变动影响。

(三)2×23年因提供保险合同服务导致的“未到期责任负债”账面价值减少额

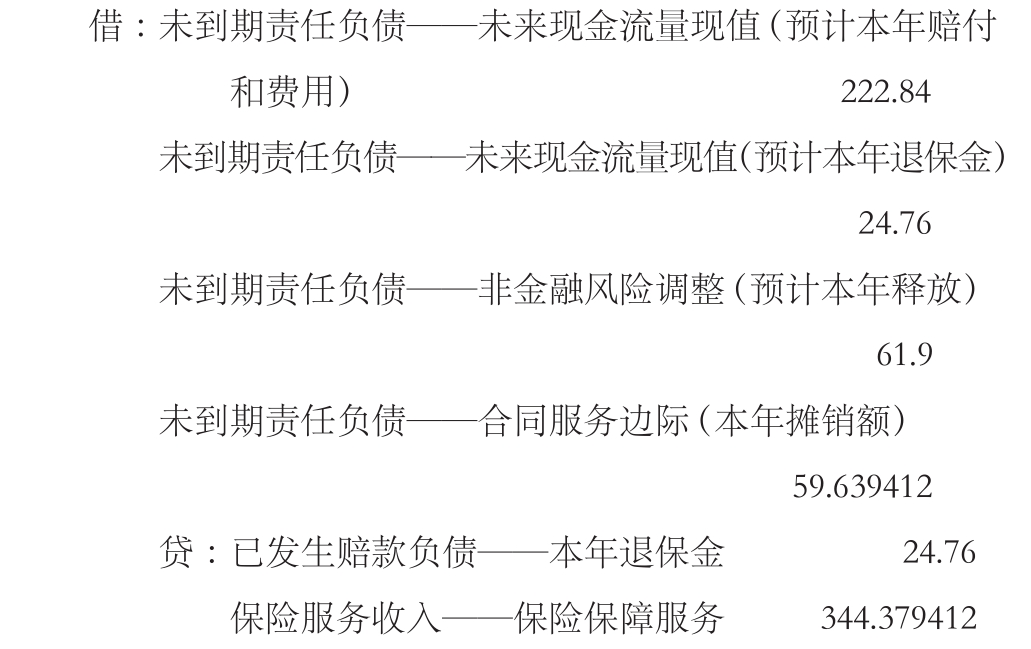

1.本年保险服务收入确认。按照新准则第三十一条规定,甲公司应将本年因提供保险合同服务导致未到期责任负债账面价值的减少额确认为保险服务收入,包括年初预计的本年“未来现金流出量”和“非金融风险调整”(见表1),以及归属于本年的“合同服务边际”摊销额,但不包括预计的本年退保金等投资成分所产生的现金流量(见表1)。其中至为关键的是本年“合同服务边际”的分摊计算(见表6)。

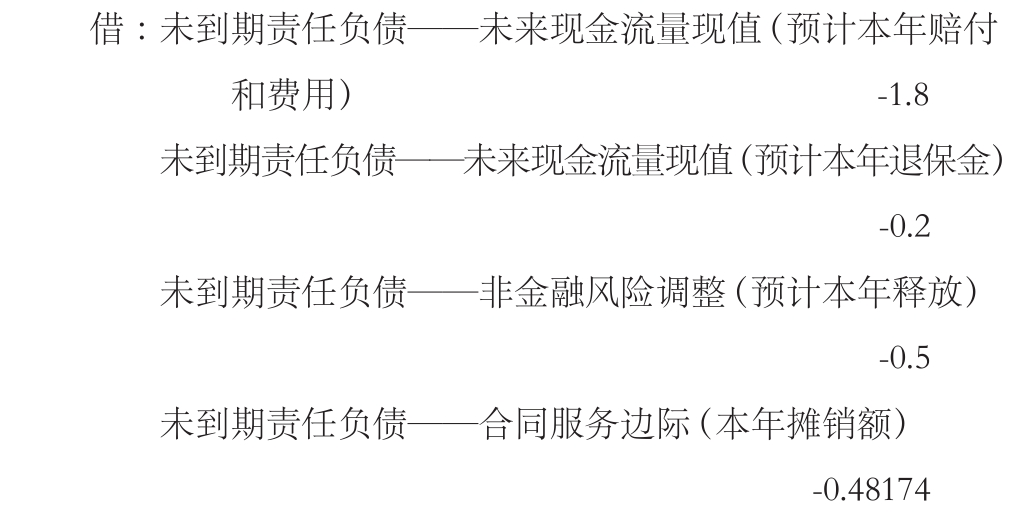

依据表6中“本年摊销额”和表1中2×23年年末未来现金流量及非金融风险调整估计数,甲公司确认保险服务收入的会计分录F为:

在一般计量模型法下,本年确认的“保险服务收入”外币金额取决于当期提供保险合同服务导致的“未到期责任负债”外币账面价值减少额。按这种方法确认的外币“保险服务收入”,若是按“保险服务收入”确认时(年末)汇率折算,则汇率变动对“未到期责任负债”外币账面价值减少额的影响,会计入“保险服务收入”人民币金额。然而,“保险服务收入”的确认应如实反映本年提供保险保障服务的业绩能力,不应受汇率变动影响。按新准则第二十九条和第三十条规定,会计分录F中“合同服务边际(本年摊销额)”人民币金额应为表6中“本年摊销额”59.157672万元,即包含“合同服务边际”汇兑差额的本年摊销数,但以该金额确认“合同服务边际(本年摊销额)”,会使以人民币反映的“保险服务收入”受到汇率变动影响,不能如实反映保险保障服务业绩。故,甲公司在会计分录F中,统一按年初汇率(6.19)折算确认“未到期责任负债”借方人民币金额,并将表6和会计分录F中“合同服务边际”本年摊销人民币金额间的差额,确认为本年“汇兑损益”(见会计分录G)。

表6 合同服务边际本年摊销计算

2.“未到期责任负债”外币账面价值减少额的汇率变动影响。依据新准则第三十八条规定,“未到期责任负债”属于货币性项目,其外币账面价值减少额受汇率变动的影响要按第19号准则规定计算确认汇兑差额并作会计分录G:

3.本年保险服务费用确认。新准则第三十一条规定,企业“因当期发生赔案及其他相关费用导致已发生赔款负债账面价值的增加额,以及与之相关的履约现金流量的后续变动额,应当确认为保险服务费用。”与已发生赔款负债相关履约现金流量计量不存在合同服务边际计量问题,但仍需遵循新准则第二十一条等相关规定。2×23年年末,盈利合同组已发生赔款负债相关外币履约现金流量情况与年初初始确认情况一致,其中应付赔款和费用为36万美元,应付退保金为4万美元。就这些应付金额,甲公司已与客户确认且须于资产负债表日后7天内结算,故无需考虑金融和非金融风险调整的影响,且应按发生时(资产负债表日)汇率6.14折算确认人民币金额。据此,甲公司确认保险服务费用的会计分录H为:

另外,会计分录F中“已发生赔款负债——本年退保金”入账外币金额属于年初预计数,其人民币金额24.76万元系按年初汇率折算,甲公司应考虑汇率变动影响作相应调整分录I:

表7 履约现金流量和合同服务边际余额调节分析

需要强调的是,年末实际应付退保金等投资成分的外币金额与其本年预计数的差额,属于经验调整导致的已发生赔款负债的年末新发生外币额,不应考虑本年汇率变动影响,而应按发生时(年末)汇率折算,并据此对合同服务边际“本年待摊额”进行调整,要借记或贷记“未到期责任负债——合同服务边际”,贷记或借记“已发生赔款负债——应付退保金等”。若如此,上述合同服务边际“本年摊销额”及保险服务收入确认等相关会计处理也要调整。

(四)2×23年保险获取现金流量的摊销

截至2×23年年末,甲公司盈利合同组再无保险获取现金流量发生。依据新准则第三十二条规定,甲公司应随时间流失采用平均法对保险获取现金流量进行摊销,本年摊销额为37.14万元(185.70÷5),会计分录J为:

五、外币保单业务会计处理校验分析

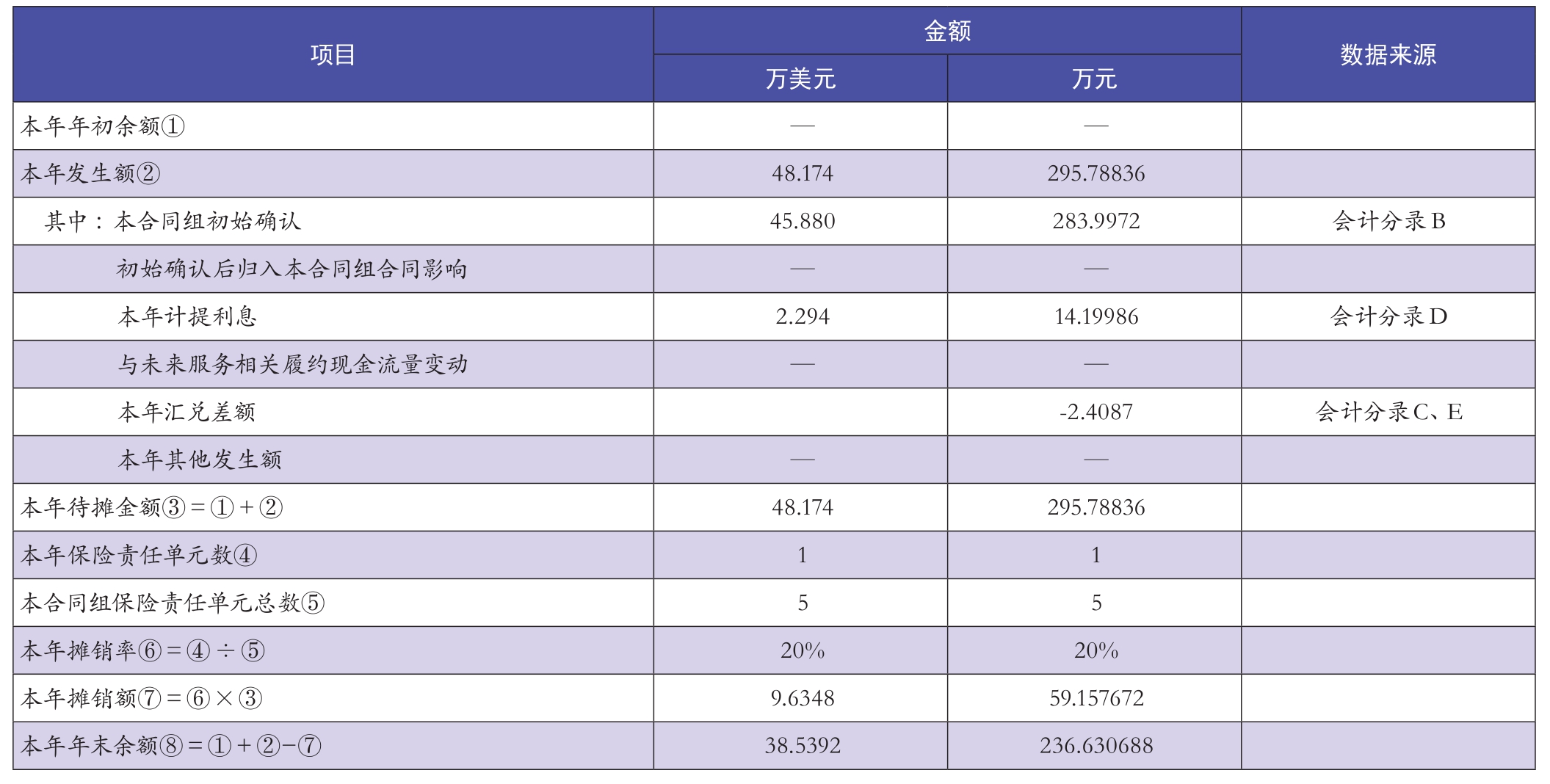

按新准则第八十七条要求,根据以上账务处理,甲公司编制了履约现金流量(未来现金流量现值和非金融风险调整)和合同服务边际余额调节分析表(见表7)。

按复式记账原理,据表7可知“未到期责任负债”总账科目年末贷方余额为85.132328万元(217.7551+236.630688−369.25346)。若以负数反映负债类账户借方金额,以正数反映贷方金额,表7中“未来现金流量现值”“非金融风险调整”和“合同服务边际”期末数分别为-369.25346万元、217.7551万元和236.630688万元,前两者之和就是“履约现金流量”期末数-151.49836万元。按新准则一般计量模型法要求,年末“未到期责任负债”应按履约现金流量与合同服务边际之和计量,即-151.49836万元与236.630688万元之和,结果为85.132328万元,这说明上述账务处理结果符合新准则计量要求。

将上述“未到期责任负债”年末贷方外币余额13.8652万美元(35.465+38.5392−60.139),按2×23年资产负债表日汇率6.14直接折算结果为85.132328万元,这是“未到期责任负债”应有的年末人民币余额,与表7中账务处理结果一致。另外,按第19号准则规定,“未到期责任负债”作为货币性项目,其本年汇率变动影响额应为年末贷方外币余额乘以本年汇率变动,即13.8652×(6.14−6.19),结果为-0.69326万元,这与表7中“汇兑差额”贷方数与借方数差额(-0.69326万元)一致。

上述校验分析表明,甲公司对外币保单业务2×23年的会计处理是合理、合规的,2×23年以后年度的会计处理雷同,不再赘述。

责任编辑 穆雍韬

主要参考文献

[1]王自荣.保险合同负债初始确认计量及账务处理探析[J].财务与会计,2022,(1):56-61.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第12期 > 《财务与会计》2024年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第12期 > 《财务与会计》2024年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号