摘要:

粮食白酒按产出的品种数量可分为单品种白酒和多品种白酒,我国白酒主要为多品种白酒,本文拟对多品种白酒成本分配和核算的相关标准进行浅析。

一、成本分配

散酒单位成本是固定的,但生产出来的散酒按质量等级可分为若干等,进而包装成为若干个主打产品或者系列产品,各产品质量、层次存在差异,价格也会有高有低。对于散酒成本在所有不同档次的散酒和成品酒之间的分配,目前主要有平均分配法和销售比例法两种方法。

(一)平均分配法

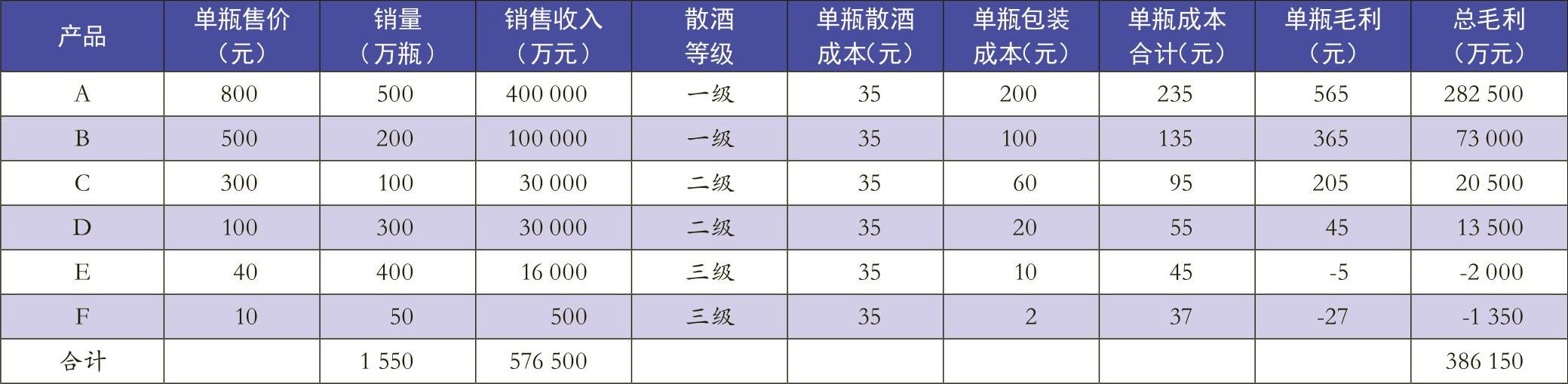

例:某白酒生产企业根据不同的消费者市场开发产品、确定价格。假设散酒成本平均为35元/斤,散酒按质量分为一级、二级和三级。假设产品A是主打高端产品,销售价格800元/瓶,用一级散酒包装生产,包装成本200元/瓶;产品B是次高端产品,销售价格500元/瓶,用一级散酒包装生产,包装成本100元/瓶;产品C是中端产品,销售价格300元/瓶,用二级散酒包装生产,包装成本60元/瓶;产品D是次中端产品,销售价格100元/瓶,用二级散酒包装生产,包装成本20元/瓶;产品E是低端产品,销售价格40元/瓶,用三级散酒包装生产,包装成本10元/瓶;产品F是最低端产品,销售价格10元/瓶,用三级散酒包装生产,包装成本2元/瓶。散酒成...

粮食白酒按产出的品种数量可分为单品种白酒和多品种白酒,我国白酒主要为多品种白酒,本文拟对多品种白酒成本分配和核算的相关标准进行浅析。

一、成本分配

散酒单位成本是固定的,但生产出来的散酒按质量等级可分为若干等,进而包装成为若干个主打产品或者系列产品,各产品质量、层次存在差异,价格也会有高有低。对于散酒成本在所有不同档次的散酒和成品酒之间的分配,目前主要有平均分配法和销售比例法两种方法。

(一)平均分配法

例:某白酒生产企业根据不同的消费者市场开发产品、确定价格。假设散酒成本平均为35元/斤,散酒按质量分为一级、二级和三级。假设产品A是主打高端产品,销售价格800元/瓶,用一级散酒包装生产,包装成本200元/瓶;产品B是次高端产品,销售价格500元/瓶,用一级散酒包装生产,包装成本100元/瓶;产品C是中端产品,销售价格300元/瓶,用二级散酒包装生产,包装成本60元/瓶;产品D是次中端产品,销售价格100元/瓶,用二级散酒包装生产,包装成本20元/瓶;产品E是低端产品,销售价格40元/瓶,用三级散酒包装生产,包装成本10元/瓶;产品F是最低端产品,销售价格10元/瓶,用三级散酒包装生产,包装成本2元/瓶。散酒成本如果平均分摊,可以看到各产品成本和毛利情况如表1所示。散酒总成本为1550×35=54250(万元)。此法的优势在于简单快捷,劣势在于会导致部分产品出现亏损,适用于中小酒企或者品种较少的白酒企业。

(二)销售比例法

第一步,先确定散酒总成本转出金额,与平均分配法计算相同,等于当期销量和平均单位成本之积;第二步,计算出当期各等级散酒所对应的成品酒销售收入占比;第三步,将散酒成本按同级散酒所对应的成品酒销售收入占比分配;第四步,同级散酒所对应的成品酒成本按本等级所有产品销售收入占比进行分配。

沿用上例。一级酒对应的产品是A和B,相应的销售收入是500000万元,占总收入比例87%;二级酒对应的产品是C和D,相应的销售收入是60000万元,占总收入比例10%;三级酒对应的产品是E和F,相应的销售收入是16500万元,占总收入比例3%。按照平均分配法计算,散酒总成本依然转出54250万元,按照销售比例进行分配。

1.先在各级散酒之间进行分配。一级酒分得成本54250×87%=47198(万元);二级酒分得成本54250×10%=5425(万元);三级酒分得成本54250×3%=1627(万元)。

2.再在同级产品之间进行分配。A分得成本47198×400000/(400000+100000)=37758(万元);B分得成本47198×100000/(400000+100000)=9440(万元);C分得成本5425×30000/(30000+30000)=2712.5(万元);D分得成本5425×30000/(30000+30000)=2712.5(万元);E分得成本1627×16000/(16000+500)=1578(万元);F分得成本1627×500/(16000+500)=49(万元)。按照各产品成本和销售量计算出相应的单瓶散酒成本分别为75.52元、47.20元、27.13元、9.04元、3.95元、0.98元,单瓶包装成本不变。各产品成本和毛利情况如表2所示。

在这种分配方法下,散酒总成本仍为54250万元,总毛利也未发生变化,但各产品的毛利均为正,即每种产品均盈利。销售占比大的产品,承担的成本更多,可将此散酒成本分配方法叫做销售比例法。此法相对较复杂,适用于产品较多的中型以上白酒企业或者上市公司,更利于支撑产品价格决策。

二、价格与决策

(一)按照平均分配法决策

假设平均成本35元中有15元是变动成本、20元是固定成本。E产品的包装成本为10元,加上平均的变动成本就变为25元,售价40元高于变动成本,边际贡献为15元,E产品可以继续生产销售;而F产品的变动成本为17元,售价只有10元,没有边际贡献,销量越大亏损越大,不应再继续生产和销售。

(二)按照销售比例法决策

所有产品均有毛利,按照存在边际贡献即可进行生产销售的原则,所有产品均可继续生产销售。假设按照平均成本法应停止生产F产品,而按照销售成本法进行决策则应保留F产品。假设未来一年产品销量均翻1倍,则两种决策方法下产品体系盈利情况如表3所示。以平均成本法进行决策的产品体系减少了一个品种,在销量较上年翻1番的前提下总毛利比按照销售比例法决策的产品体系少51551万元。

显然多品种粮食白酒成本分配和核算宜采用销售比例法进行决策,原因在于:在销售比例法下低价位酒是为了获取高端主要产品而必须付出的成本或者代价,属于必须产生的成本,因此低价酒只要能销售出去就能获得成本的补偿,此外还能够起到摊薄固定成本的作用,因此应当予以保留。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第21期 > 《财务与会计》2020年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第21期 > 《财务与会计》2020年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号