深圳微芯生物科技有限责任公司(以下简称微芯生物)成立于2001年,是一家专注于小分子药物的研发制造企业。微芯生物具备完整的临床药物前期化合物发现、药物临床试验资格等全研究体系。公司申请并享有多项药物发明专利,已获得71项境内外发明专利授权。微芯生物于2019年8月12日成功在A股科创板上市,股票代码688321,采用科创板第一套上市标准进行上市申请,是科创板第一家上市的创新药企业。那么,对于像微芯生物这样的创新药企业,该如何估值才比较合理?

一、传统估值方法对科创板创新药企业分析的局限性

主板上市企业常用的估值方法主要为绝对估值法和相对估值法。绝对估值法主要是现金流折现模型以及股利折现模型,这两类方法要求企业多年具有稳定的现金流或股利分派方案,而科创板属于全新的板块,申报企业多为成长期科创企业,企业整体现金流不稳定,甚至多年为非盈利状态,因此无法形成规律的现金流,也无稳定盈利以进行股利分配。因此传统的绝对估值模型无法适用于科创板创新药企业。

相对估值法主要为市盈率、市净率和市销率模型,这几类模型的适用条件是需要找到主营业务类似的可比企业,市盈率和市销率模型同时要求企业的营收持续为正。在此种情况下,科创板企业在传统的相对估值法体系下的适用性大大降低,一是科创板的全新制度导致无法找到合适的可比企业,二是科创企业上市条件对营收情况的放宽导致存在微利甚至亏损的拟上市企业。

就微芯生物而言,公司于2015年起才有产品正式入市销售,2016~2019年的营业收入分别为8535.09万元、11050.34万元、14768.90万元以及17380.04万元,相对于公司的规模,公司营业收入水平较低,多数产品尚处于研发阶段。因此无法从企业整体层面采用传统的绝对估值法和相对估值法进行估值分析。

二、科创板创新药企业估值可依据研发管线采用不同方法

对于创新药企业来说,企业的核心价值来源于其众多的新药产品管线,产品管线分类主要按照药物成分分类和适应症分类。不同产品管线所处的研发阶段不同,不同类药物管线之间的研发投入、人员配备以及后续的市场销售环节相对独立,交集较少。因此可以根据不同的产品管线将企业分割成数个独立的价值单元。本文通过对不同类型的研发管线采用合适的估值方法,得到各个管线的价值,进而加总得到企业整体价值。

新药研发大体分为三个阶段:临床前研究、临床研究(也称临床试验)以及上市阶段。创新药企业对于处于不同阶段新药研发的财务处理和价值认定均不同,因此不同研究阶段所采用的价值分析方法应有所不同。

(一)处于上市阶段的新药管线的估值

成功通过III期临床试验后药物进入上市阶段,对于进入该阶段的新药管线来说,市场前景较为明朗,未来销售现金流预测可靠性较高,因此可采用概率风险调整的现金流折现模型(DCF法)进行管线估值。微芯生物处于该阶段的新药管线包括:西达本胺已于2014年获批上市的外周T细胞淋巴瘤(PTCL)适应症、西达本胺已于2019年11月获得上市批准的乳腺癌适应症、西格列他钠已完成III期临床试验待上市申请的二型糖尿病适应症。上述三条新药管线未来现金流量预测较为清晰明确,预测可靠性较强,故可采用DCF法进行估值。DCF法的关键点在于未来销售现金流的预测和折现率的选取。现金流的预测主要有以下三种方法:

一是销售峰值计算法,适用于已上市药物产品,通过用其已知销售额对照销售峰值标准曲线,结合该药物自身的专利年限状况,进而预测出未来药物的销售峰值,结合药物的生命周期,计算出各年度销售额。西达本胺外周T细胞淋巴瘤(PTCL)适应症可采用上述方法。

二是流行病学统计方法,即“从下到上”的预测方法。即从患病人群出发,通过分析该种疾病的就诊、治疗情况,从而估计药品的需求数量,进而计算出收入,该种方式适用于在药物尚未上市,尚无销售数据时,流行病学资料完善、数据可靠的适应症。西达本胺乳腺癌适应症可采用上述方法。

三是比较法,即使用已上市多年的同一适应症药品的销售额资料和流行病学数据,经过适当调整后预测新药的峰值销售额,进而对未来新药的销售情况作出估计。此方法对于可比药物的可比性具有较高要求,可比药物的药理机制、药物成分和适应症必须与待比较药物相似,适用于现有药物的革新升级,而不适用于完全原创新药。西格列他钠二型糖尿病适应症可采用上述方法,该药物属于胰岛素增敏剂,可作为二甲双胍的二联辅助治疗方案,属于治疗辅助类药物,已上市药品吡格列酮与西格列他钠机制类似,均为胰岛素增敏剂,可作为可比药物进行类比分析。

(二)处于临床试验阶段的新药管线的估值

临床试验阶段包括I期、II期、III期临床试验。对于该阶段的新药管线,由于临床试验具有较大的不确定性,因此采用实物期权法中的二叉树模型进行价值评估不失为一种更贴近实际的方法。案例企业目前适用于二叉树模型的新药管线包括:西奥罗尼处于II期临床试验的四类适应症、西达本胺处于II期临床试验的非小细胞肺癌适应症、西达本胺处于III期临床试验的弥漫性大B细胞淋巴瘤适应症。以西奥罗尼为例采用二叉树模型方法进行项目估值。需要进行确定的项目参数包括:

1.新药的预估销售峰值S。此处采用类比相似癌症治疗机制的已上市药物销售峰值的方法来进行销售峰值的估计。针对未上市药物西奥罗尼,本文选取恒瑞医药的阿帕替尼作为机制相似的类比药物。恒瑞医药产品甲磺酸阿帕替尼于2014年11月获得新药证书正式上市,2017年和2018年该药物的市场销售额约为人民币13亿元和17亿元。根据销售峰值标准曲线推算,该药物的销售峰值约为人民币26亿元。以此来作为西奥罗尼上市销售后可达到的预期销售峰值S。

2.营业利润率。根据公司现有药品上市后营收情况来预估药品未来入市销售后的营业现金流情况。此处取2016年至2019年9月的营业利润率平均值41.87%作为该处参数。

3.折现率R。本文二叉树方法中涉及到的折现率和经风险调整的净现值法所采用的折现率是相同的,Biostrat Biotech Consulting进行的调查中所得出的制药行业不同研发阶段折现率使用情况见表1。

上述药物西奥罗尼正处于Ⅱ期临床试验阶段,Ⅱ期临床试验批件获得时间为2018年6月,因此选取16.0%作为折现率,即R=16%。

4.标的资产连续复利报酬率的标准差σ,即波动率。根据Dimasi的调研结果,药物研发波动率范围调整在25%~30%。且医药行业上市企业的年波动率σ=30.56%。本文该部分衡量处于临床试验中前期的新药研究,其不确定性相对较大,因此采用σ=30%作为年波动率进行计算。

5.各临床试验阶段成功率。癌症药物临床试验成功率分别为一期(64.4%)、二期(41.8%)、三期(65.4%)、注册上市(89.7%)、累计(15.8%)。

上述三期临床试验当中,一期临床试验主要涉及药物的作用路径和作用机制,二期临床试验涉及药物安全性和疗效,三期临床试验属于二期的扩大期试验,同时属于疗效的确定阶段,因此二期试验最为重要且成功率最低。科创板第五套上市方案中的通过二期临床试验的限制原因也基于此。

6.各临床试验阶段研发时间及时间步长。西奥罗尼各个适应症于2018年6月获批进入Ⅱ期临床试验阶段,按照2019年12月31日作为二叉树开始时间点,Ⅱ期临床试验阶段已经过18个月,为简化计算过程,若药物能够成功上市,假定需要60个月,时间步长t=0.5年,各试验阶段时间分配:Ⅱ期临床试验0.5年,Ⅲ期临床试验2.5年,上市审批2年。

确定项目参数后,构建二叉树模型。根据二叉树模型理论,经过每一段时间步长,预测峰值会有上升或者下降的可能,u为上升因子,d为下降因子,p为上升百分比,(1-p)为下降百分比,r为无风险利率,该处取一年期国债利率1.9613%(取自2019年12月)作为无风险利率,由于时间步长t=0.5,故r=0.9806%。计算公式如下:

代入上述数据可得u=1.11,d=0.9,p=49.7%,(1-p)=50.3%。以预期销售峰值作为不确定性数值构建二叉树,起始时间点为Ⅱ期临床试验开始后6个月,结束时间点为获得新药审批。计算可得,到新药上市时,预期峰值最乐观估计为81.95亿元,最悲观估计为8.16亿元。根据上述二叉树方法得出的各种可能性下的预测销售峰值,分别将新药上市后的预测现金流折现至新药上市时点,运用二叉树方法由根节点开始逆向推算到之前各阶段预计销售峰值,计算公式如下:

以上是以西奥罗尼为例使用实物期权的二叉树方法进行管线估值,通过对临床试验的不确定性进行量化,从而得出该药物管线的价值为8.44亿元。其他尚处于临床II期和临床III期的研发管线也可采用同种方式进行管线估值。

(三)处于临床前研究阶段的新药管线的估值

该研究阶段的药物管线尚处于实验室研发阶段,尚未进入临床试验,故无市场化价值,且存在很高的失败率。同时,企业对其开发所需成本均做费用化处理。因此,若在短期内无法取得突破性进展,本文认为其估值价值为零。

三、估值结果及差异分析

基于以上分析,如果仅使用DCF法进行估值,得出的企业估值结果为34.35亿元,如果对适宜的药物管线使用二叉树模型进行估值对比,则得出的企业估值结果为45.84亿元。公司在股票正式上市前的询价估值83.763亿元及上市后的市值230.01亿元均显著高于本文估值结果,产生差异的可能原因为:一方面,科创板为近期新开板块,受到市场资金追捧,因此当前股价及市值显著高于估值水平。根据上海证券交易所数据,微芯生物股票价格自上市起总体呈现下降趋势。另一方面,微芯生物流通股占比仅占总股本的10.49%,尚有89.51%股本当前处于限售状态。根据公司公告,限售股将于2020年8月及2021年逐步解除限售状态,入市销售,由于公司限售股比重过大,大量解禁会对公司股价及市值产生影响,故当前市值参考价值有限。

四、市研率可作为科创板估值结果的评价指标

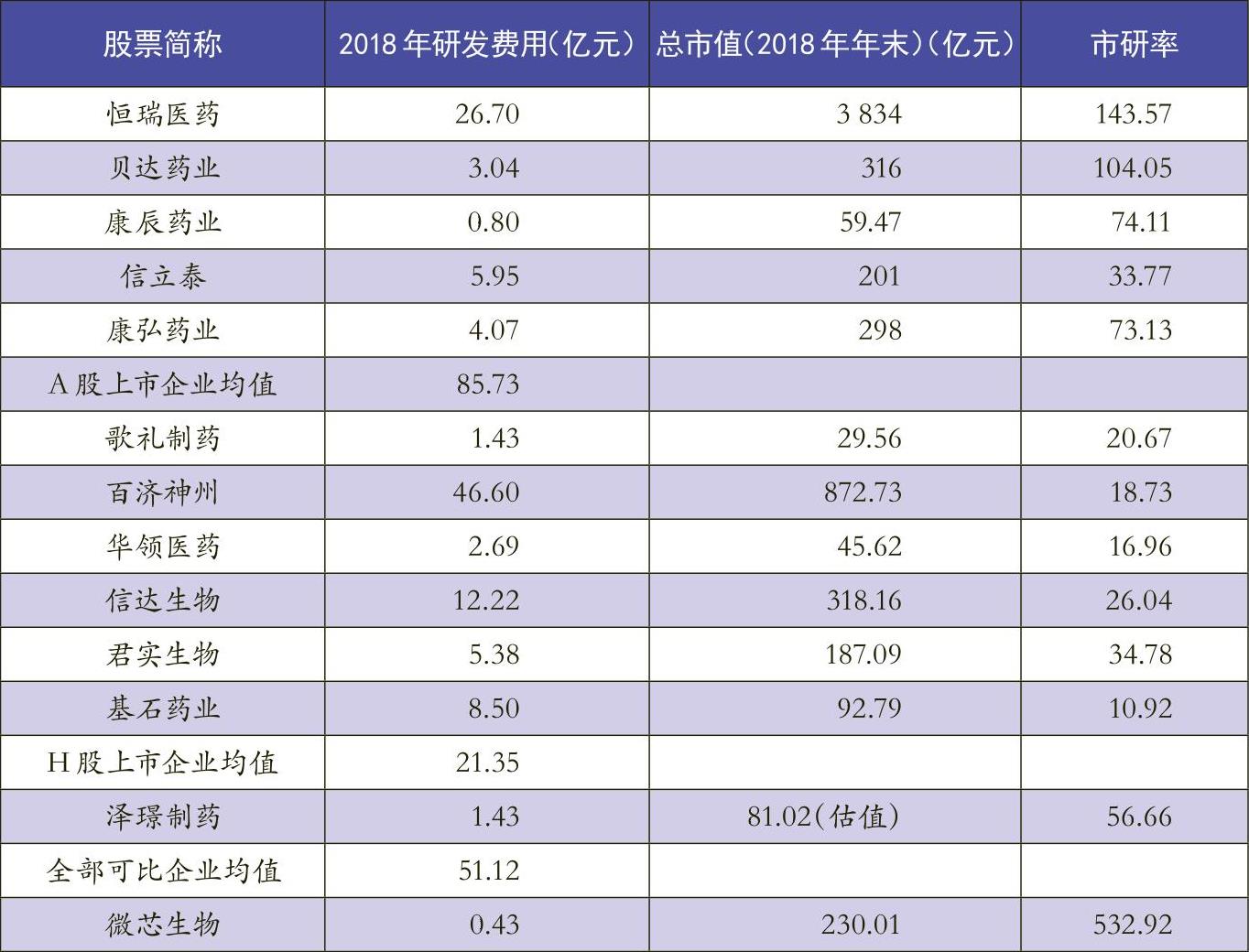

有学者提出了适用于科创板的相对价值指标,即市研率(PRR),市研率提供了一种分析“企业研发投入价值”的方法,是指企业的市值除以企业最近12个月的研发支出的比率。由于科创板创新药企业的研发投入状况无论在企业未来销售情况的预测还是在企业估值中均有着举足轻重的作用,并且科创板不同于其他板块的主要特点就是其对于研发投入和科技创新能力的重视。因此本文引入市研率作为科创板上市企业估值结果评价指标,表2选取了A股、H股以及科创板上市企业泽璟制药作为可比企业进行市研率比较。

表2显示,微芯生物的市研率指标显著高于A股、H股及科创板可比企业。根据相关文献,市研率指标越低,一般表明该公司处于上升发展的前期,其对研发项目的投入越高,公司的未来成长性一般较强。一般来说,上市时间越久,企业成熟度越高,企业成熟产品入市越多,因此在研产品所占份额会相应下降,其市研率相对较高。上述公司中除信立泰外,均符合企业成熟度与市研率的配比关系,即成熟度越高,市研率越高。而微芯生物于2019年8月登陆上交所科创板,同时其属于高研发投入的成长期创新药企业,市研率水平应当较低,而上述结果显示其市研率水平显著偏高。根据市研率定义,其可能原因如下:

一方面,市场估值显著偏高导致市盈率较高。截至2019年12月31日,微芯生物科创板股价为56.1元/股,流通股本0.43亿元,流通市值24.12亿元,限售股3.67亿元,总股本4.1亿元,总市值230.01亿元。由于科创板为近期新开板块,受到市场资金追捧,因此当前股价及市值显著高于估值水平。

另一方面,研发费用水平过低导致市研率较高。医药行业研发费用资本化时点和条件不同导致不同企业医药类研发项目费用资本化的时间和数值有所不同。以微芯生物为例,公司资本化时点为:取得Ⅲ期注册性临床试验批件(最后一期),或取得Ⅱ/Ⅲ期联合批件且有足够外部证据证明实质开展Ⅱ期注册性临床试验(最后一期),或取得Ⅱ/Ⅲ期联合批件且有足够外部证据证明实质开展Ⅲ期注册性临床试验(最后一期)。在上述条件下,公司在药物管线研发费用资本化或费用化的选择上存在一定的自主空间,同时微芯生物选择科创板第一套上市标准进行上市申请,该套标准有盈利要求,因此公司有动机将研发费用资本化以降低研发费用。在此种情形下,公司的研发费用在会计处理时在合理范围内倾向于资本化,进而可能导致费用化较低、市研率较高。

五、研究启示

科创板成熟度较低,因此传统估值方法对于科创板中创新药企业的适用性较低。针对不同阶段的新药研发管线应当使用不同的估值方法。已获得新药审批或者处于新药上市申请阶段的适应症管线,由于未来销售情况较为明朗,可以采用概率风险调整的DCF法进行管线估值。处于临床试验阶段的适应症管线,由于存在较大的不确定性,总体成功率较低,采用DCF法会低估管线价值,并且临床试验符合二叉树模型的阶段性特点,在每个节点同时存在价值上行或下行的可能,故可以采用实物期权法的二叉树模型对不确定性进行量化估值分析。处于临床前研究的适应症管线,由于研究变数较大,成功率较低,且公司作费用化处理,因此可以估值为零计算。本文据此得出的估值结果为45.84亿元,低于上市前的询价估值及上市后的市值。

此外,市研率关注企业的研发能力,但现阶段由于科创板尚未成熟,市研率指标在估值的适用性上还有待完善。本文认为市研率可作为科创板待上市企业估值结果的参考性指标,用以评价主要估值方法的合理性和准确性。而将市研率指标作为一套系统的科创板创新药企业估值方案,则需要构建一套适用于科创板创新药企业的标准化的可比市研率指标。

责任编辑 任宇欣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第20期 > 《财务与会计》2020年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第20期 > 《财务与会计》2020年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号