一、对外捐赠资产的纳税调整分析

例1:甲公司2019年度发生如下捐赠事项:通过民政部门向当地敬老院捐赠一批自产产品,账面价值200万元,进项税额20万元,不含税公允价值240万元;直接向当地某学校捐赠一批外购电脑,捐赠前已预付货款22.6万元,取得的增值税发票上不含税价格20万元,进项税额2.6万元,捐赠时不含税公允价值19万元。甲公司是增值税一般纳税人,2019年度利润总额2200万元,2018年结转以后年度扣除的公益性捐赠30万元。

(一)捐赠事项的会计处理

根据《企业会计准则第14号——收入》,企业确认收入应同时满足5个条件:合同各方已批准该合同并承诺将履行各自义务;该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务;该合同有明确的与所转让商品相关的支付条款;该合同具有商业实质;企业因向客户转让商品而有权取得的对价很可能收回。企业捐赠是自愿无偿非互惠的财产转让行为,均不符合上述条件。《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号)规定,企业公益性捐赠支出应计入“营业外支出”。根据《增值税暂行条例实施细则》,企业捐赠货物应作视同销售处理。

1.向敬老院捐赠的会计处理

该项捐赠应计提销项税额:240×13%=31.2(万元)

借:营业外支出 231.2

贷:库存商品 200

应交税费——应交增值税(销项税额) 31.2

2.向当地学校捐赠的会计处理

该项捐赠应计提销项税额:19×13%=2.47(万元)

借:营业外支出 22.47

应交税费——应交增值税(进项税额) 2.6

贷:预付账款 22.6

应交税费——应交增值税(销项税额) 2.47

这里要注意,根据《企业会计准则第1号——存货》,存货是企业在日常活动中持有以备出售的产成品或商品、以及在产品、待耗用的材料和物料等。与该存货有关的经济利益很可能流入企业时才能予以确认存货。企业捐赠并非其日常活动,捐赠资产也不能为企业带来经济利益的流入,因此,甲公司为捐赠而购入的电脑不应确认存货。

(二)捐赠事项的所得税处理

1.捐赠事项视同销售的处理

根据《企业所得税实施条例》和《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号),企业将资产用于市场推广、交际应酬、对外捐赠等所有权属发生改变的情形时,应按规定视同销售确定收入。《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)明确,除另有规定外,企业应按照被移送资产的公允价值确定销售收入。

2.企业捐赠金额的确定

税法上企业捐赠金额的确定,一直以来存在两种不同观点:

一种观点认为应以资产的账面价值确认捐赠金额。这也是税法关于资产处理历史成本原则的要求。

另一种观点则认为应以资产的公允价值确认捐赠金额。根据《财政部关于印发<公益事业捐赠票据使用管理暂行办法>的通知》(财综[2010]112号),捐赠票据是捐赠人捐赠款项税前扣除的有效凭证,公益性单位接受非货币性捐赠时,应按其公允价值填开捐赠票据。因此,企业应以资产的公允价值确认捐赠金额。笔者认为这种观点更加合理。国家税务总局在2020年2月份《防控疫情税收优惠政策热点问答(第六期)》也明确,企业将资产用于对外捐赠,捐赠扣除金额按公允价值确定。

但在现行企业所得税纳税申报表《捐赠支出及纳税调整明细表》(A105070)中,企业的当年捐赠只能作纳税调增而不能作纳税调减处理,因此,当捐赠资产的公允价值大于账面价值时,这种观点在纳税申报时无法实现。

2019年新版企业所得税纳税申报表的两处修改使该问题迎刃而解:

(1)在《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)中,《纳税调整项目明细表》(A105000)第30行“其他”的填报说明作了如下明确:企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

(2)国家税务总局公告2019年第41号对《捐赠支出及纳税调整明细表》“账载金额”填报说明进行了修改。如“限额扣除的公益性捐赠”本年“账载金额”,新的填报说明修改为“计入本年损益的公益性捐赠支出金额”,而以前填报的是“本年会计核算计入本年损益的公益性捐赠支出金额”,即“账载金额”应填写税法上确认的金额,而非会计上计入损益的金额。其他行次的“账载金额”也作了类似修改。

具体到本例,甲公司纳税申报应作如下处理:《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)的处理:①向敬老院的捐赠。调增视同销售收入240万元,调增视同销售成本200万元。②向当地某学校的捐赠。调增视同销售收入19万元,调增视同销售成本20万元。

《捐赠支出及纳税调整明细表》(A105070)的处理:①敬老院的捐赠。根据《企业所得税法》和《财政部国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号),企业发生的公益性捐赠支出在年度利润12%以内部分准予在税前扣除,当年超过限额未能在税前扣除的公益性捐赠,可结转以后三年内扣除。甲公司当年利润2200万元,当年可在税前限额扣除的公益性捐赠金额为2200×12%=264(万元)。根据财税[2018]15号文,甲公司应先扣除2018年结转的公益性捐赠30万元,当年向敬老院的捐赠可在税前扣除234万元。“限额扣除的公益性捐赠”中“前一年度”的“以前年度结转可扣除的捐赠”和“纳税调减金额”均填写30万元,“本年”的“账载金额”填写271.2万元(240+31.2),“按税收规定计算的扣除限额”和“税收金额”均填写264万元,“纳税调增金额”和“可结转以后年度扣除的捐赠额”均填写37.2万元。如果“账载金额”填写会计上的231.2万元,则2019年不需要纳税调增,相当于当年多扣除捐赠支出37.2万元。②直接向当地学校的捐赠不能在税前扣除,应全额调增应纳税所得额,“非公益性捐赠”的“账载金额”和“纳税调增金额”均填写电脑的公允价值21.47万元。如果上述金额填写会计上的22.47万元,企业将多作纳税调增1万元。详见表1。

《纳税调整明细表》(A105000)的处理:向敬老院的捐赠,会计上计入损益231.2万元,税法确认金额271.2万元;直接向当地某学校的捐赠,会计上计入损益22.47万元,税法确认金额21.47万元,因此第30行“其他”中“账载金额”为253.67万元(231.2+22.47),“税收金额”为292.67万元(271.2+21.47),“调减金额”为39万元(292.67-253.67)。详见表2。

二、资产用于业务宣传的纳税调整分析

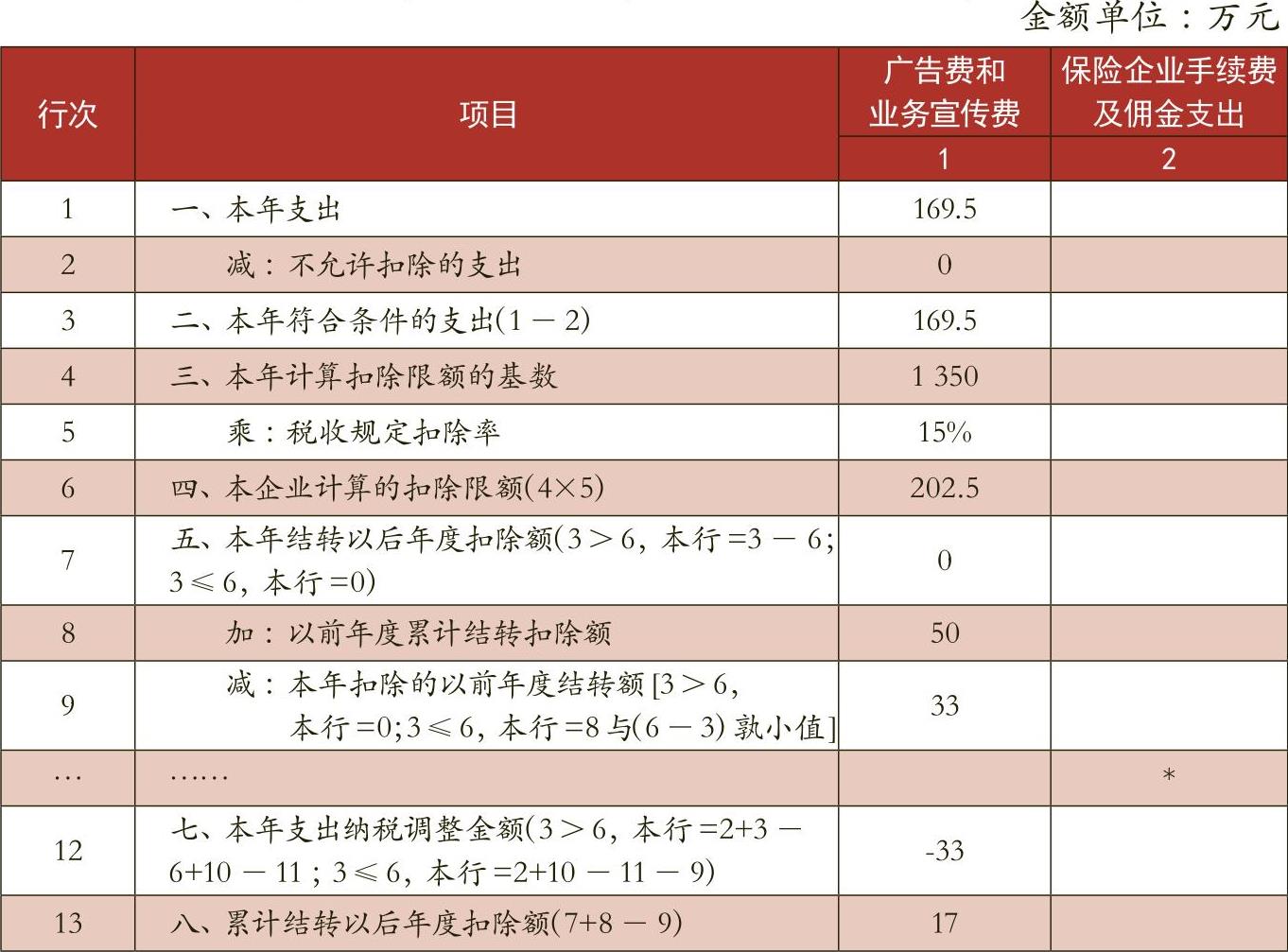

例2:2019年度乙公司将一批自制产品用于业务宣传,产品账面价值120万元,不含税公允价值150万元。乙公司2019年度会计上确认销售收入1200万元。以前年度结转扣除的业务宣传费50万元。

(一)资产用于业务宣传的会计处理

企业将资产用于业务宣传在会计上不符合确认收入应同时满足的5个条件,同时,企业将资产用于业务宣传应作视同销售处理,计提销项税额150×13%=19.5(万元)。因此,乙公司应作如下会计处理:

借:销售费用 139.5

贷:库存商品 120

应交税费——应交增值税(销项税额) 19.5

(二)资产用于业务宣传的所得税处理

根据税法,企业发生的符合条件的业务宣传费支出,不超过当年销售收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。企业将资产用于业务宣传应按公允价值确定销售收入150万元,税法上确定的业务宣传费是含税公允价值,即169.5万元。企业计算业务宣传费扣除限额的基数包括视同销售收入。

在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)中,“用于市场推广或销售视同销售收入”填写150万元,“用于市场推广或销售视同销售成本”填写120万元。

根据国家税务总局公告2019年第41号,业务宣传费的会计处理与税收规定差额应填报在A105000表第30行“其他”中。同时,《广告费和业务宣传费等跨年度纳税调整明细表》(A105060)中的“本年支出”也作了与A105070表类似的修改,即“填报纳税人计入本年损益的支出金额”,而以前填报的是“会计核算计入本年损益的广告费和业务宣传费用金额”。详见表3。

这里要注意,与捐赠税前扣除不同的是,业务宣传费是先扣除本年度支出,再扣除以前年度结转的支出。这是因为当年超过扣除限额的业务宣传费可以无限期结转以后年度扣除,扣除顺序对纳税人并无影响。

在《纳税调整项目明细表》(A105000)第30行“其他”中,“账载金额”填写会计上计入损益的139.5万元,“税收金额”填写含税公允价值169.5万元,调减金额30万元,以将用于业务宣传的资产金额调整为税法确认的金额。详见表4。

三、资产用于业务招待的处理

例3:2019年丙公司将一批自产产品用于与客户的交际应酬,该批产品账面价值16万元,市场公允价值20万元。当年其他业务招待费60万元,营业收入10000万元。

(一)资产用于业务招待的会计处理

企业将资产用于交际应酬在会计上不符合确认收入应同时满足的5个条件,同时,企业将资产用于交际应酬应作视同销售处理,计提销项税额:20×13%=2.6(万元)。因此,丙公司应作如下会计处理:

借:管理费用 18.6

贷:库存商品 16

应交税费——应交增值税(销项税额) 2.6

(二)资产用于业务招待的所得税处理

企业将资产用于交际应酬,税法上确定的业务招待费支出为资产的含税公允价值,即20+2.6=22.6(万元)。

根据《企业所得税法实施条例》,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

2019年丙公司业务招待费发生额的60%=(60+22.6)×60%=49.56(万元)

营业收入的5‰=10000×5‰=50(万元)

因此,2019年丙公司业务招待费的税前扣除限额是49.56万元。会计上确认的业务招待费是78.6万元,应调增业务招待费78.6-49.56=29.04(万元)。

与捐赠和业务宣传费不同,业务招待费并无纳税调整明细表,其纳税调整是直接在《纳税调整项目明细表》(A105000)中进行的。另外,在2019版的企业所得税纳税申报表中,A105000表中业务招待费”中“账载金额”的填报说明依然是“纳税人会计核算计入当期损益的业务招待费金额”,而非税法上确认的金额,那么,业务招待费在纳税申报表中应如何调整呢?

有观点认为,企业A105000“业务招待费”中“账载金额”应填写会计上确认的金额78.6万元,“税收金额”填写47.16万元(78.6×60%),“调增金额”31.44万元(78.6-47.16)。同时因业务招待费只能按发生额的60%扣除,第30行“其他”应调减资产的账载金额和税收金额差额的60%,即:(20-16)×60%=2.4(万元)。企业用于业务招待的资产纳税调增额正好是29.04万元(31.44-2.4)。笔者认为,这种调整并不恰当。首先,A105000“业务招待费”税收金额填写会计上确认金额的60%显然不合适;其次,第30行“其他”填写资产账载金额和税收金额差额的60%,那么账载金额和税收金额也只能分别填写会计和税法金额的60%,这也是不合适的;最后,如果企业营业收入的5‰小于业务招待费发生额的60%,第30行“其他”中的各项金额更是无法填写。

实际上,企业将资产用于交际应酬,和将资产用于对外捐赠、业务推广同是资产所有权属发生改变的情形,其在纳税申报表上的填报逻辑也应一致。如下的填报方法更加条理清晰、逻辑明确。

1.在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)中:“用于交际应酬中的视同销售收入”填写20万元,“用于交际应酬中的视同销售成本”填写16万元。

2.在A105000表第30行“其他”中:“账载金额”填写18.6万元,“税收金额”填写22.6万元,调减金额4万元。

3.A105000表“业务招待费”中:“账载金额”填写税法确认的金额82.6万元,“税收金额”填写扣除限额49.56万元,“调增金额”33.04万元。详见表5。

总结:《纳税调整项目明细表》(A105000)“扣除类调整项目”第30行“其他”中对相关支出会计处理与税收规定差额的调整,是将相关支出调整为税法确认的金额,而不是对视同销售成本的调整。相关支出调整为税法上确认的金额后,相关支出的“账载金额”相应也应填写税法确认的金额。不考虑相关支出的纳税调整,企业视同销售业务对应纳税所得额的影响应为0。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第17期 > 《财务与会计》2020年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第17期 > 《财务与会计》2020年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号