摘要:

认股权和债券分离交易的可转换公司债券,简称“分离交易可转债”,是债券和股票的混合融资工具。它起源于美国,在海外市场由来已久,至今依然是成熟市场常用的投融资工具,但在我国资本市场上尚属于创新产品。截至2007年12月,国内只有“马钢股份”、“中化国际”、“武钢股份”、“唐钢股份”、“日照港”、“中信国安”、“深高速”、“上海汽车”等十多家上市公司先后发行了分离交易可转换债券。

一、分离交易可转债的特点与机理

(一)分离交易可转债的特点

分离交易可转债由纯债券和认股权证两部分组成。债券和认股权证发行时是组合在一起的,但上市后两者实行分离交易。从这个意义上说,分离交易可转债只存在于一级市场,类似于国外发行的附认股权证的公司债。因此,在一级市场上可简单地将其理解为“买债券送权证”。但在二级市场上,当分离交易可转债的债券和权证部分分别上市交易后,便具有了债权性和股权性分离的特点。

与传统的可转换债券相比,分离交易可转债具有许多优点,可以实现投资者和发行人的双赢。首先,就投资者而言,分离交易可转债兼具安全和投机的双重特性。传统可转债将债券和认股权证绑定,使得投资者必须承担公司债券...

认股权和债券分离交易的可转换公司债券,简称“分离交易可转债”,是债券和股票的混合融资工具。它起源于美国,在海外市场由来已久,至今依然是成熟市场常用的投融资工具,但在我国资本市场上尚属于创新产品。截至2007年12月,国内只有“马钢股份”、“中化国际”、“武钢股份”、“唐钢股份”、“日照港”、“中信国安”、“深高速”、“上海汽车”等十多家上市公司先后发行了分离交易可转换债券。

一、分离交易可转债的特点与机理

(一)分离交易可转债的特点

分离交易可转债由纯债券和认股权证两部分组成。债券和认股权证发行时是组合在一起的,但上市后两者实行分离交易。从这个意义上说,分离交易可转债只存在于一级市场,类似于国外发行的附认股权证的公司债。因此,在一级市场上可简单地将其理解为“买债券送权证”。但在二级市场上,当分离交易可转债的债券和权证部分分别上市交易后,便具有了债权性和股权性分离的特点。

与传统的可转换债券相比,分离交易可转债具有许多优点,可以实现投资者和发行人的双赢。首先,就投资者而言,分离交易可转债兼具安全和投机的双重特性。传统可转债将债券和认股权证绑定,使得投资者必须承担公司债券违约和股票价格波动的双重风险,这势必会将偏好风险的短期套利投资者和追求稳定利息的长期固定收益投资者拒之门外。而分离交易可转债的债券部分与权证部分可分拆交易,使得高风险偏好的投资者可选择权证部分进行投资,低风险偏好的投资者则可选择债券部分进行投资。因此,它可以满足不同投资者各自不同的投资偏好,为投资者提供更多的投资选择。其次,就发行人而言,发行分离交易可转债可以获得低成本的资金。由于当前我国权证市场火爆,权证供不应求,存在较高的溢价率,对权证过高的获利预期势必降低债券部分的价值,即降低债券的票面利率,从而可以大大降低发债公司的融资成本。

(二)基于经济后果学说的分离交易可转债融资的机理

由于会计报告具有“经济后果”,即会计报告会对企业、政府、工会、投资者和债权人的决策行为产生影响,因而,发行分离交易可转债带来的低融资成本势必影响会计报告的利润水平,进而影响投资者、债权人、经营管理层等的决策。具体来说,相对于其他融资工具,发行分离交易可转债可降低财务费用,提高公司的利润水平,推动公司股价的上扬,从而影响投资者决策。就管理层而言,由于利润是评价其经营业绩的重要指标,而其报酬水平往往又直接与业绩挂钩,因此,管理层为了提高其报酬,似乎更青睐于选择发行分离交易可转债进行融资。从债权人角度看,财务费用的相对降低以及利润水平的相对提高,使得利息保障倍数上升,可降低企业借款合同的违约风险。

二、分离交易可转债的要素和定价

(一)分离交易可转债的基本要素

分离交易可转债的基本要素包括发行规模、票面金额、发行价格、债券期限、债券利率、认股权证的存续期和行权期、认股权证的行权比例、认股权证的行权价格等。国内上市公司已发行的分离交易可转债的发行价一般定为债券面值100元,而债券利率则根据发行时的市场状况而定。债券期限都在5-6年,权证期限1-2年。对行权价的确定,各家公司均按《上市公司证券发行管理办法》的规定以公司股票在募集说明书公告前20个交易日的均价和前一个交易日均价为基础有所提高。

以中信国安为例,其募集说明书中规定,分离交易可转债发行规模为17亿元,每张公司债券面值100元,按面值发行,共计发行1700万张。所有认购该批债券的投资者每张公司债券可无偿获派5.63份认股权证。认股权证共计发行9571万份。债券期限自此次分离交易可转债发行之日起6年。票面利率的询价区间为1.2%-1.6%。最终票面利率由发行人与保荐人(主承销商)根据簿记建档结果及网下申购情况在上述询价区间范围内协商确定(之后发行结果公告中显示其票面利率为1.2%)。认股权证的存续期自认股权证上市之日起24个月。本次发行所附认股权证行权比例为2:1,即每2份认股权证代表认购1股公司发行的A股股票的权利,行权价格为35.50元/股。

(二)分离交易可转债的定价

分离交易可转债的定价是对债券部分和认股权证部分分别定价再加总,两者之和即为其理论价格。债券部分价格的计算简单,可采用现金流折现法。至于贴现率,可以目前市场上交易的分离交易可转债的市场收益率为参考,根据不同分离交易可转债的信用评级不同而略有差异。权证部分的定价则较复杂,由于权证行权会造成股本的扩张,传统的Black-Scholes模型未考虑权证行权对股本的摊薄效应,不能直接用于认股权证的定价,因此可以采用考虑摊薄效应的B-S模型对股本认股权证定价。其基本思想是:在已知股票价格未来分布的假设下,用股票和一个无风险债券组合动态复制期权的收益进行避险,而期权的价格等于动态复制所需的成本。由上述分析可见,分离交易可转债的价值来自于债券部分价格跌破面值的亏损和权证部分价格上涨的获利这两部分的总和。但是,通过观察我国分离交易可转债市场,我们发现,分离交易可转债的债券部分定价相对合理,因此权证部分的价格风险是分离交易可转债的主要市场风险来源,这与当前我国权证市场波动普遍偏高有关。

三、对分离交易可转债会计处理的探讨

我国《企业会计准则37号——金融工具列报》规定:“企业发行的非衍生金融工具包含负债和权益成份的,应当在初始确认时将负债和权益成份进行分拆,分别进行处理。”在进行分拆时,“先确定负债成份的公允价值并以此作为其初始确认金额,再按照该金融工具整体的发行价格扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额。”另外,对于债券部分,《企业会计准则22号——金融工具确认和计量》指出:“企业应当采取实际利率法,按摊余成本对金融负债进行后续计量。”而权益成份在初始确认之后,以后各期不发生变动。

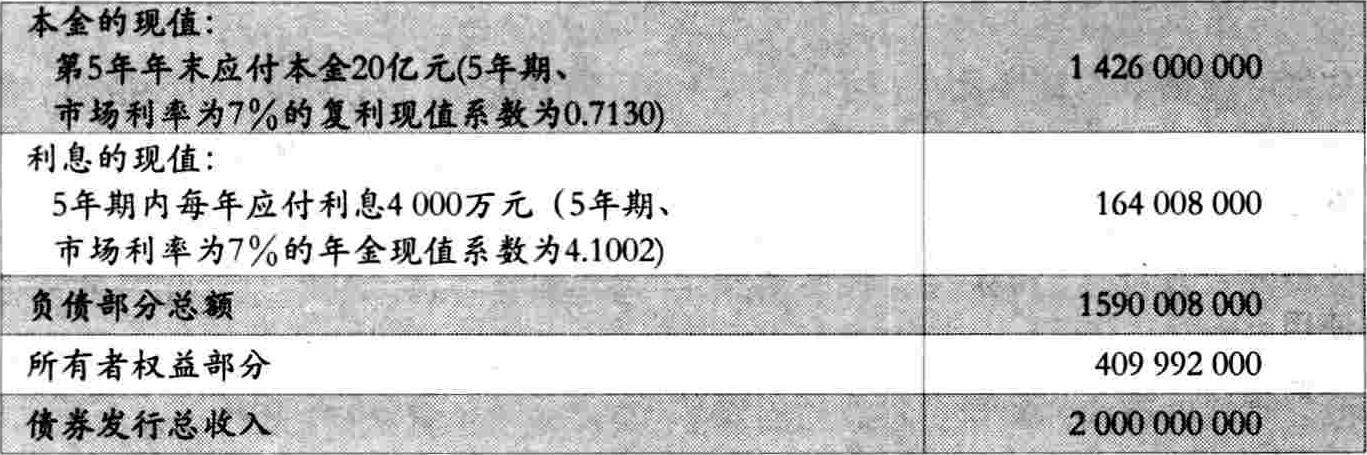

例如,甲公司20×1年1月1日按每份面值100元发行了2000万份分离交易可转债,取得总收入20亿元。该债券期限为5年,票面年利率为2%,利息按年在下年初支付;每份债券附4张认股权证,所附认股权证初始行权比例为1:1,认股权证的存续期自认股权证上市之日起24个月,行权价格为25元/股。甲公司发行该债券时,根据二级市场上与之类似的分离交易可转债确定债券的市场利率为7%。甲公司将发行的债券划分为以摊余成本计量的金融负债,认股权证20×1年1月10日上市。有关会计处理如下:

1、先将债券发行收入在负债部分和所有者权益部分进行分配,见表1。

2、发行分离交易债券及年末计息的会计处理。

20×1年1月1日,发行分离交易可转债时:

借:银行存款 2000000000

应付债券——利息调整

409992000

贷:应付债券——面值

2000000000

资本公积——已发行认股权证

409992000

20×1年1月10日,认股权证部分不做任何变动。

20×1年12月31日,计提债券利息时:

借:财务费用 111300560

贷:应付利息 40000000

应付债券——利息调整

71300560

20×2年1月1日,实际支付利息时:

借:应付利息 40000000

贷:银行存款 40000000

此后债券存续期间每年末计提债券利息费用、实际支付利息及到期偿还债券本金的有关分录从略。

3、对认股权证行权的处理。

在行权期间,每次认股权证持有人行权时,发行公司都应进行会计处理。行权期结束后,没有行使的认股权证应转入资本公积。假设20×3年1月2日,认股权证持有人将20万份认股权证行权,此时公司每股股价为30元,每股账面价值为10元。则会计分录为:

借:银行存款 5000000

资本公积——已发行认股权证

1024980

贷:股本 2000000

资本公积——股本溢价

4024980

责任编辑 屈艳贞

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第08期 > 财务与会计2008年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2008年第08期 > 财务与会计2008年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号