摘要:

由于现行税制对公司制企业征税时先征收一次企业所得税,再对分配利润征收一次个人所得税,因此纳税人在设立企业时往往首先使用税率筹划法,重视因税率因素导致的名义税负的差异,其次才考虑费用扣除及非税因素的影响。然而这些因素往往因为无法准确评估而不被重视或被忽略。本文希望通过设立模型,为纳税人在选择企业组织形式时提供一个大致的指标体系。

一、前提条件

1、假设纳税人可以自由选择不同的组织形式。

2、主要比较个人独资企业、合伙企业以及有限责任公司三者的税负差异。由于个体工商户与个人独资企业在税收待遇上差别不大,所以这里的个人独资企业代表了个体工商户;类似的,这里的有限责任公司代表了股份有限公司等缴纳企业所得税的一般企业。

3、税收征收方式为查账征收。因为核定征收方式会受人为因素影响而具有不确定性,而且实行核定征收的投资者不能享受个人所得税的优惠政策,故这里不作研究。

4、新颁布的《中华人民共和国企业所得税法》规定,企业所得税税率为25%,至于非居民企业取得本法第三条第三款规定的所得适用20%的税率,这种情况并不太适用于一般企业,故不在本文的讨论范围之内,同时需要支持的微利企业因...

由于现行税制对公司制企业征税时先征收一次企业所得税,再对分配利润征收一次个人所得税,因此纳税人在设立企业时往往首先使用税率筹划法,重视因税率因素导致的名义税负的差异,其次才考虑费用扣除及非税因素的影响。然而这些因素往往因为无法准确评估而不被重视或被忽略。本文希望通过设立模型,为纳税人在选择企业组织形式时提供一个大致的指标体系。

一、前提条件

1、假设纳税人可以自由选择不同的组织形式。

2、主要比较个人独资企业、合伙企业以及有限责任公司三者的税负差异。由于个体工商户与个人独资企业在税收待遇上差别不大,所以这里的个人独资企业代表了个体工商户;类似的,这里的有限责任公司代表了股份有限公司等缴纳企业所得税的一般企业。

3、税收征收方式为查账征收。因为核定征收方式会受人为因素影响而具有不确定性,而且实行核定征收的投资者不能享受个人所得税的优惠政策,故这里不作研究。

4、新颁布的《中华人民共和国企业所得税法》规定,企业所得税税率为25%,至于非居民企业取得本法第三条第三款规定的所得适用20%的税率,这种情况并不太适用于一般企业,故不在本文的讨论范围之内,同时需要支持的微利企业因为目前还没有出台具体标准,也不在本文的讨论范围之内。

5、公司的股利分红政策是指现金股利,暂不考虑股票股利和实物股利。

6、根据模型设立的需要,文中所讨论的“税负”不是一般意义上的“企业实际缴纳的税额/所得额”计算的实际税负,而是指仅考虑法定税率所计算的所得税税负,暂不考虑任何税收优惠上的差别。

二、模型建立

设x表示应纳税所得额,T个(x)表示个人独资企业应纳的个人所得税,T企(x)表示有限责任公司应纳的全部企业所得税和有分红情况下应纳的个人所得税之和,T合(x)表示合伙企业应纳的个人所得税。根据以上定义及税法中的相关规定,可以用以下函数表示纳税人的应纳税额。

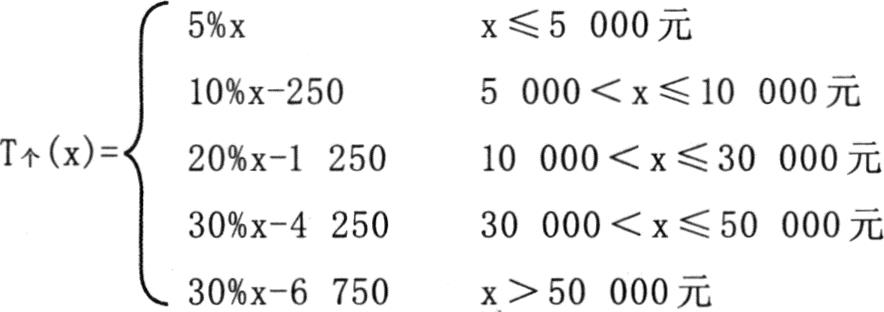

1、个人独资企业应纳个人所得税:

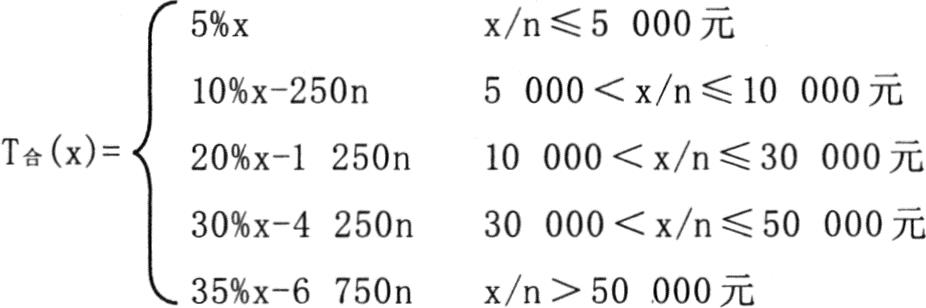

2、合伙企业应纳个人所得税(n表示合伙企业人数):

3、有限责任公司应纳企业所得税:

(1)在不分红的情况下:T企(x)1=25%x

(2)在全部分红的情况下:

T企(x)2=25%x+(1—25%)x×20%=40%x

(3)设分红比例为t:T企(x)3=25%x+(1—25%)t×x

×20%=(25%+15t%)x

三、有限责任公司与个人独资企业的税负比较

(一)在不分红的情况下:

当x>50000元时,令T个(x)=T企(x)1,解得x=67500元,T=16875元。可见,纳税人根据不同组织方式下税负的差异可做出选择:当应纳税所得额≤67500元时,应选择个人独资企业的形式;当应纳税所得额>67500元时,应选择有限责任公司的形式。

(二)在全部分红的情况下:

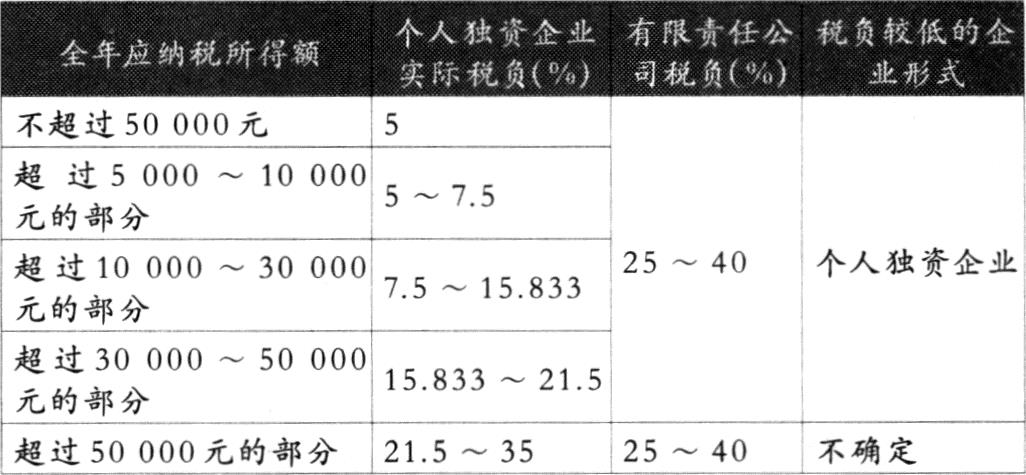

根据个人独资企业所使用的五级超额累进税率表,可以测算出个人独资企业的实际税负,具体情况见表1。

而根据有限责任公司的应纳税额函数T企(x)2=40%x,可知有限责任公司的实际税负为40%。通过比较可以看出,无论年应纳税所得额为多少,有限责任公司的税负都大于个人独资企业,仅从税负上考虑应选择个人独资企业形式。

(三)设分红比例为t(0在不同应纳税所得额情况下,通过测算两种企业组织形式的税负,选择企业组织形式,具体情况见表2。

由上表可以看出,在年应纳税所得额低于5万元时,应选择个人独资企业。在年应纳税所得额处于5万元以上时,个人独资企业的税负区间是[21.5%,35%],有限责任公司的税负区间是[25%,40%],企业组织形式无法确定,取决于应纳税所得额和分红比例t的取值。现讨论如下:

1、个人独资企业税负低于25%时,即(35%x-6750)/x≤25%,求得临界值x=67500元。说明在应纳税所得额小于67500元时,个人独资企业的税负小于有限责任公司的税负,选择个人独资企业形式更为有利。

2、有限责任公司的税负高于35%时,即(25+15t)%≥35%,求得临界值t=66.7%。说明在有限责任公司分红比例大于66.7%时,个人独资企业的税负小于有限责任公司的税负,选择个人独资企业形式更为有利。

3、当个人独资企业与有限责任公司的税负处于(25%,35%)区间时,令T个(x)=T企(x)3,即(35%x-6750)/x=(25+15t)%,则x>67500元,0四、合伙企业与有限责任公司的税负比较

为了使分析更完备,应该把合伙企业的税负情况也纳入考察范围。由于合伙企业与个人独资企业非常类似,其税负区间与个人独资企业一样,类似地,目前只讨论合伙企业适用35%的边际税率时与有限责任公司税负的比较。

设合伙企业人数为n,且n≥2,则T合(x)=35%x—6750n,x/n>50000,其税负区间为[21.5%,35%]。有限责任公司应纳所得税T企(x)3=(25+15t)%x,其税负区间为[25%,40%]。由于两者区间不同,可以分为三种情况讨论:

1、合伙企业税负低于25%时,即(35%x—6750n)/x≤25%,求得临界值x/n=67500元,x>50000元,n≥2。说明在x/n<67500元时,合伙企业的税负小于有限责任公司的税负,选择合伙企业形式更为有利。

2、有限责任公司的税负高于35%时,即(25+15t)%≥35%,求得临界值t=66.7%。说明在有限责任公司分红比例大于66.7%时,合伙企业的税负小于有限责任公司的税负,选择合伙企业形式更为有利。

3、当合伙企业与有限责任公司的税负处于(25%,35%)区间时,令T合(x)=T企(x)3,即(35%x-6750n)/x=(25+15t)%,则x/n>67500元,067500元,t<66.7%,且x>50000元,n≥2时,才有可能使有限责任公司的税负低于合伙企业,才有必要测算合伙企业与有限责任公司的税负。我们假设合伙企业为两人,则应纳税所得额大于13.5万元时,可以通过调整分红比例,选择有限责任公司这种更有利于企业发展的组织形式。当然,为了避免重复征税的影响,在选择有限责任公司时应尽可能的减少分红比例,而将利润留存在企业内部,这样不仅可以增强企业的竞争力,而且可以得到延迟纳税的好处。

五、基本结论

通过以上的比较分析可以发现,在选择企业组织形式时,若仅从税率考虑,个人独资企业或合伙企业与有限责任公司相比,应纳税所得额在6.75万元以上时,才有筹划的必要,可以通过调节分红比例达到筹划的目的。对于中小型规模的企业,可以更多地考虑合伙企业或个人独资企业的组织形式,因为其在避免重复征税方面可以得到明显的好处;对于规模企业,可以首先考虑公司制企业这种更有利于企业长期发展的组织形式,尤其是在两税合并后,企业所得税税率大幅降低,筹划空间相对增加。

由于该模型是在不考虑任何应纳税所得额的扣除、各项优惠政策以及风险差异的假设下进行比较的,因此预计应纳税所得额在临界点附近时,若希望成立公司制企业形式,可以更多地关注税额扣除、优惠政策的应用以及降低风险等方面的优势。此外,新《公司法》中新增一人有限责任公司制度、降低公司的市场准入门槛等规定,以及新企业所得税法的出台,都鼓励人们参与市场活动、更多地选择有限公司或股份公司这种规范化的现代企业制度形式。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第23期 > 财务与会计2007年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第23期 > 财务与会计2007年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号