证券化(Securitization)是20世纪金融界最重要的创新之一,它将缺乏流动性但具有预期稳定现金流的资产汇集成资产池,通过结构性重组,将其转化为可以在金融市场上出售和流通的证券。资产证券化自上世纪六七十年代以来迅速发展,2000年世界总发行量达3500亿美元,目前已经作为一种新的融资手段被许多发达国家广泛使用。

资产证券化最早是伴随着美国人的“家园梦”出现的,每个家庭都拥有自己的住房是美国人最大的梦想。为了帮助实现这一梦想,美国政府大力扶持住房贷款事业,并成立了专门的住房贷款机构。随着贷款规模的不断扩大,贷款机构一方面发放大量贷款并拥有贷款人定期交纳的本金和利息,另一方面又需要筹集更多的资金来为更多的人提供住房贷款。在这种情况下,世界上第一个资产证券化产品——住房抵押贷款证券(Mortgage-backed Security,MBS)由美国政府国民抵押贷款协会(GinnieMae)担保并于1970年正式发行。MBS是发行人在将房屋贷款集合起来的基础上,以贷款的还本付息现金流为支持的固定收益债券。由于上世纪九十年代到本世纪初美国经济的发展和利率的不断下调,MBS市场在美国得到了迅猛发展。从1990年到2002年年底,MBS发行量的年平均增长率达到43.7%,2002年年底MBS总额为3.16万亿美元,MBS市场已经成为仅次于联邦债市场的第二大固定收益市场。

澳大利亚被认为是世界上第二大资产证券化市场,2000年的年发行量超过300亿澳元。在欧洲,另一类资产证券化产品——资产支持证券(Asset-backedSecurity,ABS)也得到了长足发展。1986、1987两年,欧洲发行的ABS总量仅为17亿美元,而到2002年则达到679亿欧元。在亚洲地区,资产证券化于1995年兴起,之后在香港、日本、韩国等地区迅速发展。据标准普尔的估计,今后几年亚洲地区的资产证券化市场将以25%的速度增长。

海外现有资产证券化产品简介

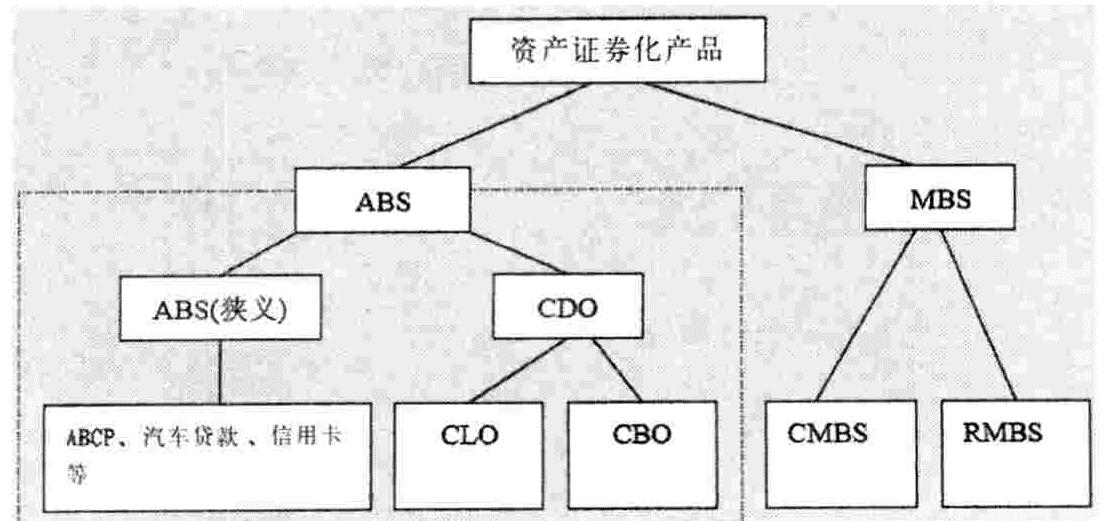

在欧美市场上,资产证券化产品主要有MBS和ABS两大类。目前,抵押债务权益(CDO)在欧洲ABS市场上占主流,而美国的MBS则占其全部资产证券化产品80%以上。其具体分类见图1。

CDO的支持资产包括CBO、CLO或两者的组合。CDO通常由20至200个商业贷款组成,由于债券资产和商业贷款的债务人基本上是大公司,因此绝大部分的CDO由银行系统产生。根据CDO对资产负债表的影响,CDO产品可分为资产负债表CDO和套利CDO。资产负债表CDO的发行者通常是银行等金融机构,银行利用CDO提高资产回报率,降低所需的法定资本金。银行使用CDO的具体途径为:分解其信贷资产,将部分企业贷款和有价证券剥离出来形成一个资产组合作为证券化的标的资产,这种资产绝大部分是具有抵押性质的贷款。由于资产负债表CDO的标的资产是为提高资产回报率而剥离出来的信贷资产,因此要求被剥离的资产具有相当的规模,否则不能起到改善银行资产回报率的作用。在美国市场上,资产负债表CDO的标的资产平均规模大约为20亿美元。而套利CDO的目的则是为了利用市场的套利机会,也就是使CDO的融资成本(各层证券销售价格的总和)最大可能地低于购买标的资产的价格。尽管套利CDO在美国资产证券化产品市场上很多,但其市场份额比资产负债表CDO要小很多,在欧洲市场上其比例则更低。

MBS主要分为三类:转手证券(Pass-through)、抵押担保债券(Collateralized Mortgage Obligation,CMO)和剥离债券(Strips)。转手证券是世界上最早的资产证券产品,其发行者或证券服务者每月将借款人的定期还本付息现金流传递给投资者,抵押贷款的期限决定了转手证券的期限。同时,转手证券的现金流也呈现房屋抵押贷款还本付息的特性,本金随时间由小变大,利息则由大变小。

CMO出现于1983年,它以转手证券或房屋抵押贷款为标的资产,在此基础上发行一系列不同期限、不同层次(Tranche)且依次偿还的债券,以满足不同投资者的时间偏好和现金流需求。CMO发展初期,由于其多层次的债券结构不能节税,发展受到一定限制。1986年美国政府进行了税收改革,通过了房地产贷款投资渠道(REMIC)法案,解决了CMO节税问题,从那以后大部分新发行的CMO均以REMIC方式发行。自此,CMO发展非常迅速,最近20年来MBS的市场新增份额绝大多数来源于CMO,目前CMO已占40%的MBS市场总额。截至2002年中,由GinnieMae、美国联邦国民抵押贷款协会(FannieMae)和美国联邦住房贷款抵押公司(Freddie Mac)发行的CMO总额达8989亿美元。

CMO的分层债券结构有多种,主要包括顺序支付结构、计划偿还类(Planned Amortization Class,PAC)、目标偿还类(Target Amortization Class,TAC)、支持类(Support Class)和Z类结构等。按顺序支付结构设计的CMO,各层次债券的期限不同,所有来自抵押贷款的本息现金流先用于支付期限最短的债券。与此同时,其他层次的债券依然获得利息,但却不能获得本金支付。只有当期限最短的债券到期后,来自抵押贷款的本息现金流才能用于支付期限次短的债券,直到最后所有的债券全部兑付。通常在利率稳定的情况下,CMO多采用顺序支付结构。

PAC、TAC、支持类和Z类债券通常配合使用。PAC债券年限最短,还本付息最优先。购买了PAC债券的投资者按照预先排定的本金付款表定期获得来自抵押贷款的本金现金流,预先排定的本金付款表是由提前偿还率决定的。通常情况下,如果利息调低,贷款人会加快偿还贷款的步伐,使得本息现金流加大,PAC吸纳的本金付款也会随之增多。在美国,由于大多数资产证券化产品是由政府机构或政府发起的机构担保的,因此信用风险非常小,资产证券化产品的风险主要由现金流的稳定性决定。由于GinnieMae担保了贷款人延迟付款的风险,现金流的不稳定主要来源于提前偿还风险。PAC在各层次债券中还本付息优先级最高,其现金流也最稳定,因而其要求的回报率在各层次债券中也是最低的。在某些CMO分层债券中,TAC与PAC配合使用,以进一步稳定现金流。TAC与PAC类似,不同的是TAC预先排定的本金付款表是由一个固定的提前偿还率决定的,即无论利息如何调整,贷款人偿还贷款的速度如何,来自抵押贷款的本金现金流在满足了PAC债券的本金付款表后,剩余的满足TAC债券。TAC债券在年限和还本付息的优先级上都次于PAC债券,但却高于支持类债券,它作为PAC的“衬垫”,现金流不如PAC稳定,因此回报率要比PAC高。PAC和TAC债券必须和支持类债券配合使用,支持类债券获取在支付PAC或TAC以后剩余的现金流,起到为PAC和TAC稳定现金流的作用,由于现金流不稳定,通常要求更高的回报率。为了进一步避免提前偿还风险,有的CMO还使用了Z类债券,这类债券在上述债券还本付息全部结束后,开始还本付息,其现金流波动较大,要求的回报率也更高。

剥离债券有两类:惟一本金债券(Principal-only,PO)和惟一利息债券(Interest-only.IO)。PO是投资者只获取来自标的资产本金的债券,IO是投资者只获取来自标的资产利息的债券。举例来说,假设一个CMO产品包括一个付息7.5%的PAC债券,但投资者更愿意购买付息7%的债券,为满足这一需求,CMO产品设计者可进一步将付息7.5%的PAC债券拆分为付息7%的PAC债券和50个基本点的IO,负责CMO发行的投资银行可以为50个基本点的IO单独寻找投资者。

金融机构在美国资产证券化中的作用

传统融资是以单一金融机构为主进行一系列贷放、收款及提供服务的过程。以美国为例,资产证券化在其处理流程上有别于传统的融资方式,它是通过多个独立金融机构之间的专业合作,促进证券的市场流通性,带给投资者更多的保障,并可获得较高的信用评级以降低筹资所需的资金成本。资产证券化的具体操作过程非常复杂,但其基本结构如图2所示。

债务人是因各种资金需要而借款的自然人或法人,他们通过向发起人(如各商业银行等)贷款获得资金。发起人拥有债权,债务人必须按预先规定好的协议定期向发起人交纳一定数额的本金和利息。发起人是实行资产证券化的基础,他们创造基础资产,并根据融资需要选择适于证券化的基础资产组成资产池,然后将其以真实销售的方式转移给特殊目的载体(SPV),或将该基础资产设定为信托财产,由受托人直接持有该基础资产。一般来讲,发起人通过基础资产的“真实销售”或信托,将基础资产从发起人的资产负债表中剥离。

SPV是资产证券化的发行主体,他们将从发起人处获得的现金流重新配置,设计出能够满足不同投资者需求的新的债券产品。SPV主要采取三种结构:让与人信托、所有人信托和主构信托。如果资产证券化产品的各层债券不分先后同时按比例获得现金流,对现金流没有再分配,而是直接转手,则SPV可以采用让与人信托结构。一般来说,汽车贷款的年限较短,现金流分配基本上以转手证券为主,无需对现金流再分配,因此以汽车贷款为标的的资产证券化产品以让与人信托为主。如果资产证券化产品要求现金流按各层债券的优先等级和到期先后进行分配,则SPV可以采用所有人信托结构,这种结构一般由四层债券组成。例如,针对信用卡贷款设计的债券产品可分为短期债券、一年、两年、三年到期的债券。如果SPV需要通过再投资将标的资产更新,并且以同一信托结构进行多次发行,那么主构信托将是较好的选择。主构信托可以通过同一信托结构多次发行证券化产品,从结构上满足了资产更新、再投资和多次发行的需要。在证券化产品的实践中,CDO和大部分的标准化MBS(如CMO等)均采用主构信托结构。

SPV设计的资产证券化产品通常需要经过信用增级和信用评级后才可以自由流通。信用增级本质是从信用的角度来考察现金流,通过各种方式来保证和提高整个证券资产的信用级别。信用增级主要有内部和外部两种手段。内部信用增级主要由资产证券化交易结构的自身设计来完成,最为广泛使用的是通过优先层和次级层投资者在本息支付的次序上实现信用支持。外部信用增级主要是通过银行、担保公司或保险公司向投资者提供证券化交易、履行支付本金和利息等信用担保。以美国为例,联邦住宅管理局向低收入债务人提供违约风险担保,退伍军人管理局为退伍军人贷款提供担保,从而使债务人容易从发起人处获得资金。Ginnie Mae是最早担保延迟偿还风险的机构,后来Fannie Mae、Freddie Mac也加入了这个行列。信用评级是对SPV按约定还本付息能力的判断,是提供证券化产品风险评估的金融中介服务,美国的主要信用评级机构包括慕迪投资者服务、标准普尔等。

SPV尽管可以自主发行资产证券化债券,但他们通常会选择拥有丰富的IPO经验的投资银行来承销资产证券化产品。投资银行协助SPV包装资产证券化产品,根据SPV设计的资产证券化产品的特性寻找投资者,并以私募或公募的方式出售其包销或代销的产品。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第15期 > 财务与会计2006年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第15期 > 财务与会计2006年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号