摘要:

(一)现行股票期权行权价格及其缺陷

在股票市场上,股票价格与公司业绩正相关,经理人为获取更多的收益,必然努力经营,提高公司业绩,从而提升股价,这是股票期权激励模式的宗旨所在。而要使股票期权产生较强的激励作用,保持经理人收益与公司业绩(可近似看成经理人业绩)之间的相关性是关键。我国现行的股票行权价格分为平价、折价和溢价,这三种价格都是事先约定的固定价格,不随股市行情和公司业绩的变动而变动。但这种定值化操作无形中会削弱股票期权的激励效应,具体表现在以下两个方面:

1、行权价格定值化助长了经理人搭便车行为。在行权价格一定的条件下,经理人收益大小取决于股票市场价格。当股市处于牛市状态,股票价格普遍上涨,经理人即使不努力,也照样可以获得丰厚的收益;当股市处于熊市状态,即使经理人业绩卓越,从股价上也体现不出来,得不到应有的收益。在股价与业绩背离的条件下,行权价格定值化在很大程度上助长了业绩较差公司经理人的懒惰性,打击了业绩好的公司经理人的积极性,从而造成了股票期权激励作用的丧失。

2、行权价格定值化难以对经理人真正的业绩加以激励。公司业绩水平受行业影响,公司业绩(经理人业绩)应包...

(一)现行股票期权行权价格及其缺陷

在股票市场上,股票价格与公司业绩正相关,经理人为获取更多的收益,必然努力经营,提高公司业绩,从而提升股价,这是股票期权激励模式的宗旨所在。而要使股票期权产生较强的激励作用,保持经理人收益与公司业绩(可近似看成经理人业绩)之间的相关性是关键。我国现行的股票行权价格分为平价、折价和溢价,这三种价格都是事先约定的固定价格,不随股市行情和公司业绩的变动而变动。但这种定值化操作无形中会削弱股票期权的激励效应,具体表现在以下两个方面:

1、行权价格定值化助长了经理人搭便车行为。在行权价格一定的条件下,经理人收益大小取决于股票市场价格。当股市处于牛市状态,股票价格普遍上涨,经理人即使不努力,也照样可以获得丰厚的收益;当股市处于熊市状态,即使经理人业绩卓越,从股价上也体现不出来,得不到应有的收益。在股价与业绩背离的条件下,行权价格定值化在很大程度上助长了业绩较差公司经理人的懒惰性,打击了业绩好的公司经理人的积极性,从而造成了股票期权激励作用的丧失。

2、行权价格定值化难以对经理人真正的业绩加以激励。公司业绩水平受行业影响,公司业绩(经理人业绩)应包括两部分内容:一是基于行业优势而获得的业绩;二是基于经理人自身的经营能力而取得的业绩。不加以区分,用公司整体业绩水平衡量经理人的能力和努力程度,显然有失公平。若想对经理人的能力和努力程度进行激励,真正将其贡献与收益挂钩,只能对行权价格进行调整,而行权价格定值化难以解决这一问题。

(二)股票行权价格模型设计

1、用EVA指标作为公司业绩计量的基础。EVA是公司税后净营业利润扣除投入资本机会成本后的余额,是一项对公司利润进行适当调整后的经济价值指标。

用EVA指标作为公司业绩计量的基础,克服了传统的以利润额为基础的业绩评价指标的局限,强调公司资本成本,纠正了会计学中将权益资本视为“免费午餐”的观念。在该方法下,只有EVA大于零,经理人才为公司创造了价值,才值得奖励;否则经理人不仅没有增加公司价值,反而侵蚀了公司原有的价值,应该受到惩罚。

EVA来源于两个方面:一是基于行业优势而获得的EVA;二是基于经理人自身经营能力而取得的EVA。为真正奖优罚劣,剔除行业因素对整体EVA水平产生的影响,需要将股票期权的行权价格与基于经理人自身经营能力而取得的EVA的相对增长率联系在一起,它等于行权日基于经理人自身经营能力而取得的EVA除以授权日基于经理人自身经营能力而取得的EVA再减去1的百分率。

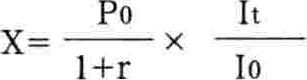

2、基于相对EVA和相对股价指数的行权价格模型。为使股票期权真正发挥激励作用,将股票行权价格与经理人凭自身的经营能力和努力而创造的业绩相联系,本文设计了基于相对EVA和相对股价指数的行权价格模型,考虑股市行情变化对股票价格产生的影响,本模型将股票行权价格与股价指数相联系。模型设计如下:

其中:X为股票期权的行权价格;P0为授权日股票的市场价格;r为EVA能的相对增长率;It和I0分别为行权日和授权日股票市场的价格指数。

(1)模型中P0/(1+r)将行权价格与经理人真正的业绩联系起来,剔除了行业因素对激励效应产生的影响;It/I0将行权价格与股票市场的价格指数相联系,剔除了股市行情变化对激励效应产生的影响。这里的股价指数可以选择该公司股票所在的上市或深市股价指数,也可用公司所在行业的股价指数。

(2)当行权日基于经理人自身经营能力而取得的EVA大于在授权日基于经理人自身经营能力而取得的EVA时,r>0,此时P0/(1+r)(3)由于股票市场价格受股市价格指数的影响,所以行权价格X也应与股价指数相联系。当It>I0时,相对股价指数上升,行权价格X也随之提高;反之,降低。

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号