目前,在收入确认方面,房地产开发企业的会计政策不统一。本文拟在对房地产收入确认的会计政策进行探讨的基础上,通过房地产上市公司会计实务案例与购并案例,进一步分析由于收入确认的会计政策变更而进行的追溯调整,并呼吁有关房地产会计的专业核算办法尽快出台,以规范房地产上市公司会计确认、计量、记录与报告。

一、上市(房地产)公司的收入确认问题

房地产开发企业销售收入确认由于各房地产企业具体情况的不同而存在差异。而现行会计制度,对房地产开发收入的确认都仅仅是一种原则性的规定,没有如制造企业销售收入的确认来得明确。《企业会计制度》第九十七条“房地产开发企业自行开发商品房对外销售收入的确定,按照销售商品收入的确认原则执行;如果符合建造合同的条件,并且有不可撤销的建造合同的情况下,也可按照建造合同收入确认的原则,按照完工百分比法确认房地产开发业务的收入”。而《企业会计制度》对商品销售收入的规定则在第八十五条:“销售商品的收入,应当在下列条件均能满足时予以确认:(一)企业已将商品所有权上的主要风险和报酬转移给购货方;(二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;(三)与交易相关的经济利益能够流入企业;(四)相关的收入和成本能够可靠地计量”(《企业会计准则——收入》也有同样规定)。由于不同企业对“主要风险与报酬”等标准理解的不同,导致了房地产收入的确认有较大的差异。

第一种观点体现在《房地产开发企业会计制度》中的分期收款销售方式:“对土地和商品房采取分期收款销售办法的,可按合同规定的收款时间分次转入收入”,具体会计实务中略有不同,它不是“合同规定的收款时间”,而是分期“实际收到售房款时间”。这种观点认为,当签订《房屋预售合同》与收到预售房款后并前往政府土地与房屋产权部门办理预先登记备案后,该商品房的所有权就已经登记在案。房地产商对该商品房仅仅是代建(没有继续管理权),房地产商对该商品房的主要风险与报酬已经转移(该商品房是升值还是贬值都与房地产开发公司无关,房地产开发公司不能将该套商品房二次销售),与交易相关的经济利益已经流入企业(预收房款),而相关的成本也可根据预算进行可靠确认。因此该观点认为,不管是“期房”还是“现房”,只要符合上述条件,收入即可予以确认,税务部门也是根据预收房款征收营业税(有些地方甚至预征企业所得税)。这种收入确认标准类似于《房地产开发企业会计制度》中的分期收款销售收入的确认。笔者认为,该观点尚不符合收入确认的原则(除了“现房”可确认收入外),尤其是成本根据预算(并未实际发生或大部分尚未发生)进行确认不可靠,故该观点有提前确认收入之嫌。

第二种观点认为,商品房预售开具的是“商品房预售专用发票”,仅仅标志着房地产企业预收了房款,相当于企业的“预收账款”,并不代表销售已经实现。而当商品房交付业主后的一段时间内,业主在办理产权时,还需经专业测量部门对商品房进行实地测量,按所测量的实际面积进行销售款的实际结算(多退少补),开具“正式售房发票”,此时会计意义上的销售收入才能确认。《房地产开发企业会计制度》中规定“已将发票结算账单提交给买主时,作为销售实现”即是这一观点的体现。

第三种观点认为,在第二种观点所阐述条件的基础上,商品房的产权还要过户到业主名下,才视为商品房的所有权已经转移,会计上才可确认收入。

笔者认为,当商品房已经交付业主时,企业已将商品所有权的主要风险与报酬转移给业主,由于商品房已经竣工并交付使用,工程成本也可可靠地计量,即可确认收入。如果待正式开具发票或办理商品房产权证,显然不符合会计上的实质重于形式原则。因此,第二种与第三种观点有推迟确认收入之嫌。

第四种观点(胡少先,2002)认为:房地产企业的收入实现,应具备以下四个条件:(1)工程已经竣工并验收合格;(2)具有经购买方认可的结算通知书;(3)履行了销售合同规定的义务,且价款已经取得或确信可以取得;(4)成本能够可靠地计量。

第五种观点则介于第一种观点与第四种观点之间,认为“具有经购买方认可的结算通知书”这一标准的取得同样须耗费时日,往往业主已经入住(即商品房的风险与报酬已经转移)很久,工程结算通知书尚未取得。而且,“结算通知书”只是房地产开发商与建造承包商之间的财务关系,与业主关系不大,只要房地产开发商保证按时按质按量交房(允许有点误差,多退少补),并已经全部或大部分收取了房款,而且商品房的主体工程已经完成(该观点又有许多看法,如工程基本完工、主体完工、竣工或基本竣工等等),成本可以可靠确认,即可确认商品房的销售收入。

第六种观点与第五种观点基本类似,但要求房地产开发企业与业主办理入住(或交房)手续,或商品房办理竣工验收手续,或基本具备交房条件,或发出交房通知书等等。

笔者认为第五种观点或第六种观点来确认房地产的收入较为合适,且更倾向于第六种观点。

二、上市(房地产)收入确认会计政策变更问题

前已所述,上市(房地产)开发公司由于会计制度的不同,收入的会计政策可能会发生变更(即使执行同一会计制度,具体的收入确认标准也会不同)。假如某R上市公司持有下属控股子公司P房地产开发公司(以下简称P公司)80%的股权,P公司原执行《股份有限公司会计制度》的“完工百分比法”。即,(1)有建造合同,并且合同是不可取消的;(2)买方累计付款超过销售价格的一定比例(一般为50%);(3)其余应收款项能够收回;(4)开发项目的完成程度能够可靠地确定。但P公司2001年起执行《企业会计制度》,并采用上述收入确认的第六种观点确认收入,即P公司对房地产收入的会计确认为:(1)销售房款已全部收到或大部分收到(90%);(2)工程已经完工并经政府相关部门验收合格;(3)业主已前来办理交房手续或已发出交房通知书;(4)相关成本已能可靠计量。那么由于收入的会计政策变更是否采用追溯调整法?P公司按照《会计准则——会计政策、会计估计变更与会计差错更正》及《企业会计制度》的有关要求进行追溯调整。具体如下:

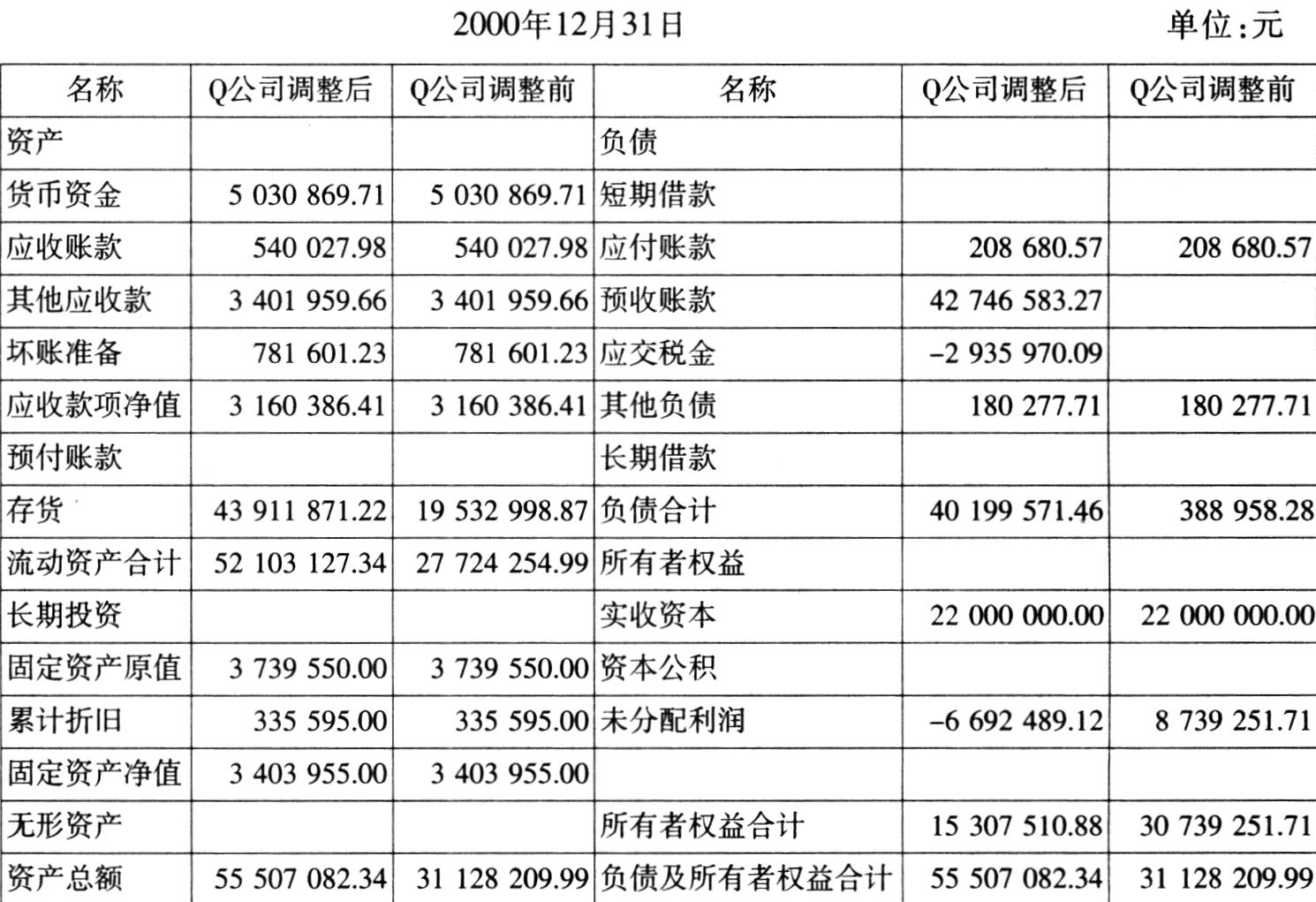

截至2000年12月31日,P公司追溯调整前的资产负债表如表1:

由于执行新的收入确认的会计政策,假设P公司全部应收账款13345960元已占确认收入的50%,即存在着26691920元不符合新的收入会计政策的确认标准,应予以追溯调整。该项收入已结转销售成本为17349748.00元,销售税金及附加为1468055.60元(相关营业税及附加均为营业收入的5.5%),所得税(原预交)为1181117.46元(设相关所得税率均为15%,下同),该应收账款已计提的坏账准备为823658.00元。即采用追溯调整法对相关账户进行调整:

借:未分配利润 5869340.94

应交税金 2649173.06

存货(或开发成本) 17349748.00

坏账准备 823658.00

贷:应收账款 13345960.00

预收账款 13345960.00

追溯调整后的会计报表见表1资产负债表调整后相关项目。

对于R上市公司而言,由于P公司收入确认的会计政策变更导致其未分配利润的减少,R上市公司同样也作如下追溯调整(假设R上市公司的利润分配政策是按当年实现利润的10%计提盈余公积,5%计提公益金,下同):

借:未分配利润 3991151.84

盈余公积 704320.91

贷:长期投资(P公司)4695472.75(5869340.94×80%)

三、收购的控股子公司因收入会计政策不同而引起的追溯调整

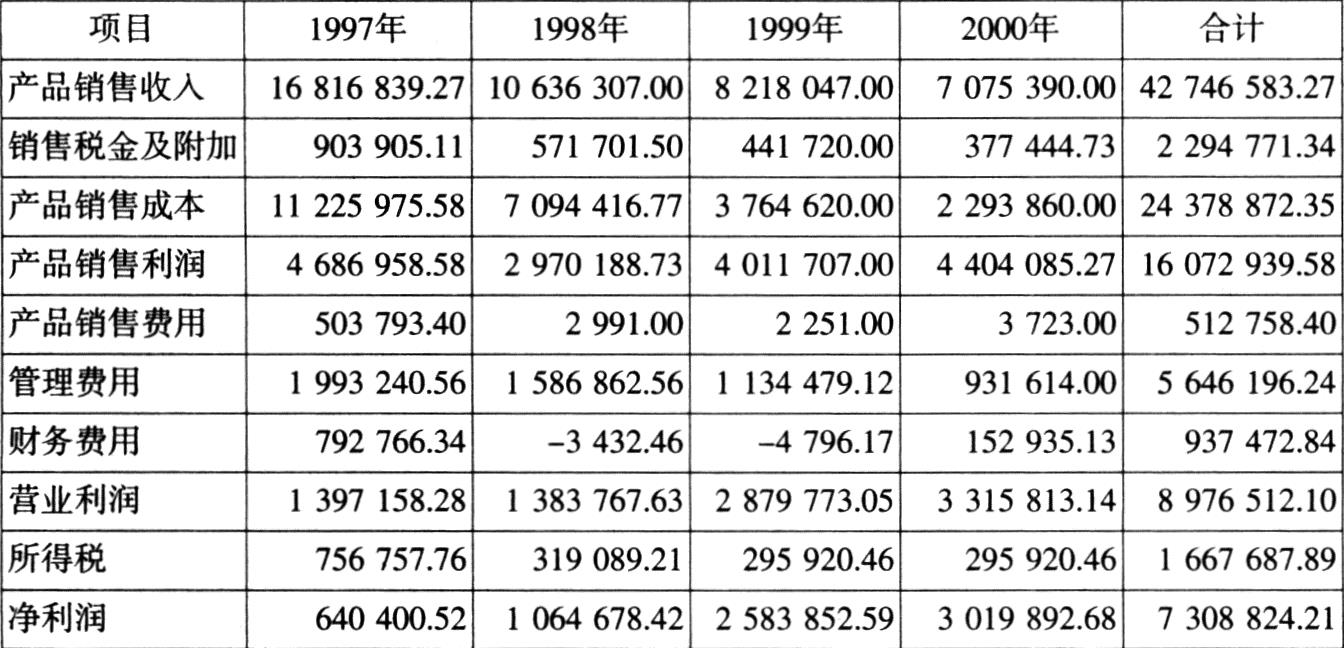

2000年12月31日,P公司以2000万元向W公司收购目标公司Q房地产开发公司(以下简称Q公司,其资产负债表见表2)65%的股权。Q公司于1996年成立,1997年开始商品房预售,1997年度至2000年度期间,执行了行业会计制度——《房地产开发企业会计制度》,采用分期收款销售方式确认收入,即收到售房款时,直接记入收入,并缴纳营业税及预交所得税。预计所建房地产项目2001年下半年竣工验收并交房,1997年至2000年有关销售资料见表3。假设除收入确认的会计政策外,其他会计政策与P公司相同,由于Q公司为P公司所购并,按照有关会计法规的规定,需要进行追溯调整。问题在于如何进行追溯调整,是按P公司2000年度执行的会计政策调整,还是按2001年度执行的会计政策追溯调整?如果按2001年度执行新的收入的会计政策进行调整,P公司是调整未分配利润还是调整投资价差?

P公司认为,由于时点的不同,应分两步进行追溯调整:

(1)在购并日,Q公司应按P公司执行的原会计制度进行追溯调整,P公司按Q公司调整后的净资产与长期投资的差额计入投资价差;(2)2001年度Q公司再按P公司执行的新会计政策进行追溯调整,P公司按Q公司调整后的净资产与账面长期投资的差额计入未分配利润。

(一)计算购并日P公司对Q公司的长期投资价差

在本案例中,Q公司4年间已确认的42746583.27元收入中,有800万元属于只占该套(幢)全部售房款的35%,其余均已按预售商品房面积的售房款100%收取。该800万元已结转的开发成本为4662492.80元,营业税金及附加为44万元,所得税为434626.08元。即Q公司在2000年12月31日应作如下追溯调整分录:

借:未分配利润 2462882.12

存货(或开发成本) 4662492.80

应交税金 874626.08

贷:预收账款 8000000.00

对于P公司而言,则应计算其对Q公司的投资价差:

(1)计算调整后Q公司的净资产:

30739251.71-2462882.12=28276369.59(元)

(2)计算P公司对Q公司投资享有的权益:

28276369.59×65%=18379640.23(元)

(3)计算P公司对Q公司的长期投资价差:

20000000.00-18379640.23=1620359.77(元)

则P公司应作如下调整分录:

借:长期投资(Q公司)——投资价差 1620359.77

贷:长期投资(Q公司)——投资成本 1620359.77

(二)间接控股子公司由于执行《企业会计制度》而追溯调整

按照P公司2001年度起执行新的收入确认标准,P公司认为,Q公司2001年度也应根据新会计政策进行再次追溯调整,追溯调整所影响的以前年度利润应冲减P公司及R公司以前年度的留存收益(含未分配利润及盈余公积)。由于Q公司以前确认的收入均不符合新的会计政策,除了2000年12月31日已调整了800万元转入“预收账款”外,其余34746583.27元还应全部转入预收账款,待工程竣工,经政府有关部门验收合格后或者交房时再确认为收入。

根据1997年至2000年Q公司的销售收入,重新计算应追溯调整的相关项目及金额:

营业(销售收入)转入预收账款:

34746583.27(元)

营业成本转入存货(开发成本):

24378872.35-4662492.80=19716379.55(元)

营业税金及附加转入应交税金:

2294771.34-440000.00=1854771.34(元)

相关所得税转入应交税金:

(34746583.27-19716379.55-1854771.34)×15%=1976314.86(元)

影响的以前年度净利润:

34746583.27-19716379.55-1854771.34-1976314.86=11199117.52(元)

Q公司作如下追溯调整分录:

借:未分配利润 11199117.52

应交税金 3831086.20

存货(开发成本) 19716379.55

贷:预收账款 34746583.27

Q公司经过两次追溯调整,其2000年12月31日资产负债表中有关项目与调整前的资产负债表项目有很大的差别(见表2)。

P公司按照持有Q公司的股权比例进行追溯调整7279426.39元(11199117.52×65%):

借:未分配利润 7279426.39

贷:长期投资(Q公司) 7279426.39

R公司同样进行追溯调整 5823541.11元(7279426.39×80%),其中调整盈余公积582354.11元,公益金291177.06元,调整未分配利润4950009.94元。作如下调整:

借:未分配利润 4950009.94

盈余公积 873531.17

贷:长期投资(P公司) 5823541.11

假设Q公司2001年下半年通过交房将原已追溯调整为“预收账款”的部分转为收入,即可为2001年度再“创造”700多万元利润。而P公司则享有580多万元的利润,再加上P公司本身会计政策变更而“增加”的利润580多万元,2001年度仅仅由于收入确认会计政策的变更即可为P公司“创造”1000多万元的利润。

根据“财会字[1999]49号”《股份有限公司会计制度有关会计处理问题补充规定问题解答》,“因以前年度的存货和投资,有的已经消耗、出售或收回,有的仍然保留在相关的存货和投资账户内。为了便于计算和调整,在按补充规定进行追溯调整时,一律按1999年12月31日账面实存的存货和投资作为追溯调整的基础,已经消耗、出售或收回的存货和投资不再追溯调整”。该《问题解答》主要是明确1999年初上市公司实行存货、应收款项、长期投资、短期投资“四项资产减值准备”时所作的规定。其对于房地产收入确认的会计政策变更是否适用?笔者认为还有待商榷。假设该规定适用,则Q公司不应作上述调整(因Q公司2001年下半年交房)。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第04期 > 财务与会计2004年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第04期 > 财务与会计2004年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号