摘要:

近年来,企业合并的结合方式在我国会计学界一直是处于争议之中。许多学者、实务界人士认为,购买法在我国缺乏基本的实施条件,所以主张采用权益集合法。尽管许多国家都已逐步地取消了权益集合法,但从我国目前的合并会计实务看,上市公司在换股合并中却纷纷采用权益集合法,这究竟是出于何种考虑?我们认为,选择企业合并的方式应从会计信息质量的角度出发,没有会计信息的可靠性和相关性作为保障前提,任何经济资源都不能得到合理的配置。

一、两种结合方式的实例比较,充分揭示会计信息质量

为了说明企业合并的方式对会计信息质量产生的影响,我们试图通过Q、F公司两种合并方式的采用,从中得出有效的结论。

例如,Q、F公司有关资料如下(见图表1):

假如,Q公司对F公司进行长期投资。现以购买法和权益集合法分别编制QF公司的合并报表,以此揭示在采用权益集合法的情况下合并利润虚增的现象。

当采用购买法时,Q公司以收买价25740元(其中:现金5740元,发行公司债券20000元)收买F公司90%的股份。此时,F公司的净资产账面价...

近年来,企业合并的结合方式在我国会计学界一直是处于争议之中。许多学者、实务界人士认为,购买法在我国缺乏基本的实施条件,所以主张采用权益集合法。尽管许多国家都已逐步地取消了权益集合法,但从我国目前的合并会计实务看,上市公司在换股合并中却纷纷采用权益集合法,这究竟是出于何种考虑?我们认为,选择企业合并的方式应从会计信息质量的角度出发,没有会计信息的可靠性和相关性作为保障前提,任何经济资源都不能得到合理的配置。

一、两种结合方式的实例比较,充分揭示会计信息质量

为了说明企业合并的方式对会计信息质量产生的影响,我们试图通过Q、F公司两种合并方式的采用,从中得出有效的结论。

例如,Q、F公司有关资料如下(见图表1):

假如,Q公司对F公司进行长期投资。现以购买法和权益集合法分别编制QF公司的合并报表,以此揭示在采用权益集合法的情况下合并利润虚增的现象。

当采用购买法时,Q公司以收买价25740元(其中:现金5740元,发行公司债券20000元)收买F公司90%的股份。此时,F公司的净资产账面价值为24400×90%=21960元。

F公司被收买后的资产负债表不变,只是它的股东权益的90%已被Q公司收买,公司成为F公司的多数股权股东,10%的股权仍属于少数股权股东。

编制收买日合并资产负债表工作底稿:

首先,按市价调整Q公司报表中有关资产项目的账面价值,确认商誉,并相应地调整Q公司报表中“对子公司股权投资”科目的计价基础。承上例(见图表2):

说明:重估后出现的商誉是由于Q公司付出的收买价超过收买的实物价值的部分,即25740-(24400×90%+2700)=1080(元)。这也是由于F公司具有较高的超过正常投资报酬的能力和信誉。

其次,合并消除母公司对子公司股权投资和子公司的股东权益属于母公司拥有的部分。(调整账户及调整分录见工作底稿的调整分录栏)。

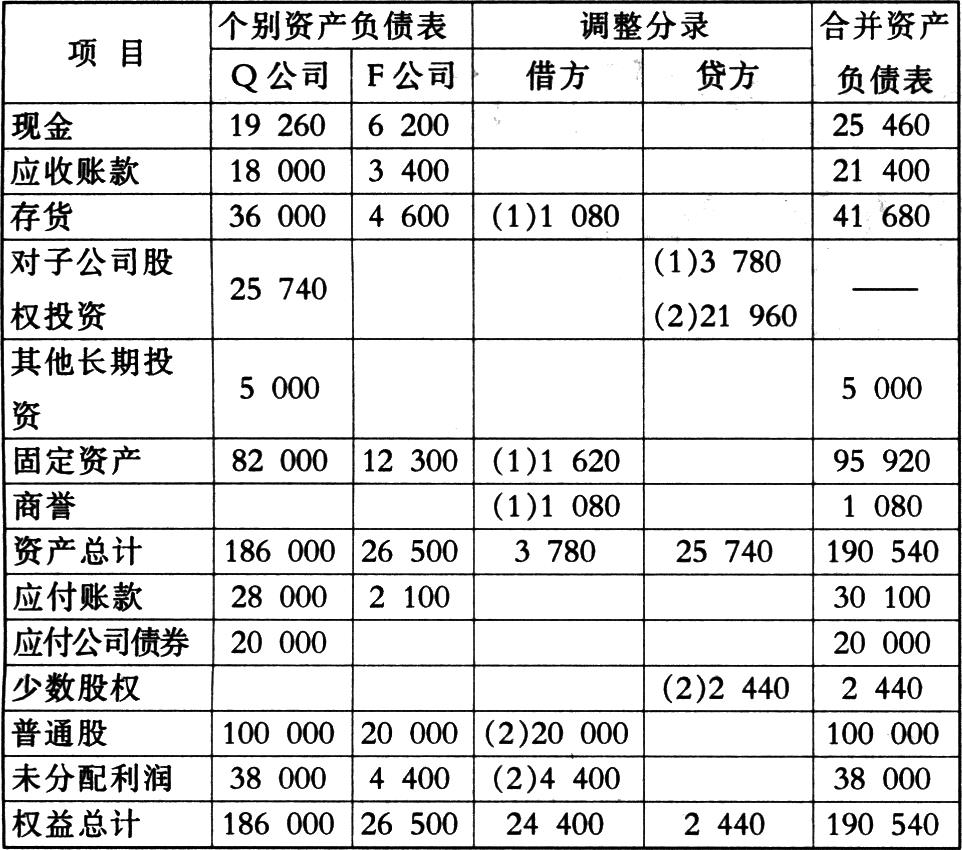

最后,编制QF集团购买日合并资产负债表的工作底稿(见图表3)。

QF集团合并资产负债表的工作底稿

2001年1月1日

当采用权益集合法时,假设Q公司以每股设定的价值40元的普通股400股去交换F公司90%的股份(一股一权,即90%的股权),即F公司每股设定价值20元的普通股900股(原为1000股)。通过编制调整分录(见图表4调整分录栏),从而取得采用权益集合法的合并资产负债表工作底稿的信息。

编制QF集团合并日合并资产负债表的工作底稿(见图表4)。

QF集团合并资产负债表的工作底稿

2001年1月1日

从以上实例可以看出,采用购买法进行企业合并时,没有出现合并利润的虚增现象,从而提供了较为可靠、相关的会计信息,并能公正地反映合并的经济实质。而采用权益集合法进行企业合并时,则出现合并利润的虚假增值现象(未分配利润经权益合并比原来多出了3960元,即41960-38000=3960元),为信息使用者提供了合并企业虚假繁荣的会计信息。

二、合并会计规范的模糊性为合并企业披露虚假的会计信息提供了可能

我国政府在有关企业合并会计规范中从未明确采用哪种结合方式,会计规范的模糊性,使会计信息在收集、处理和报告过程中,存在太多合法前提下的自主选择的机会,这就会使会计信息的“可靠性”和“相关性”大打折扣。诚然,并非所有采用权益集合法的上市公司均出现操纵当年合并利润的现象,但权益集合法本身缺乏明确适用的标准,很可能导致管理当局滥用标准,并通过合并,尽快地售出并入的资产,给企业带来巨额的即时利润,为操纵利润开方便之门。同时,权益集合法忽视了企业在合并中的交换价值,不能提供企业合并资金投入的信息,也不能提供用户所需要的用于评估该项投资后的业绩并与其他企业的业绩相比较的信息(李明辉,2001),使会计信息缺乏可靠性和相关性。

三、以会计信息的可靠性和相关性为本,考虑会计信息的可比性,选择适当的合并方式

许多专家学者基于对中国目前的股本结构、不成熟的证券市场和不成熟公司价值评估市场的考虑,反对实施购买法的合并方式。但在笔者看来,以会计信息质量为本选择适当的合并方法才是至关重要的。鉴于权益集合法在会计信息质量方面存在的种种弊端,再加上我国目前存在着“信息不对称”的客观事实,以及没有形成有效的法人治理结构,并严重缺乏对企业经营者的控制权进行的监督机制,政府应从信息使用者的角度出发,充分考虑会计信息的可靠性和相关性,尽快制定一种不进行商誉摊销(即将商誉做为永久资产)的购买法(此方式为美国FASB决定的规则),这样,既保证了会计信息的公正性,又可以避免对收购企业的利润造成负面影响。

选择购买法的合并方式,也是充分地考虑了会计信息的可比性。由于世界上大多数企业的合并均采用购买法进行会计处理,如果我国一味地采用权益集合法,不仅对信息使用者,还是对投资者来说,都将面临着较大障碍,他们无法比较两种方式产生的结果,因而就无法做出正确的抉择。特别是在经济日益全球化的今天,面临着对国内投资和国外投资比较的困难,更使决策者举足无措。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第10期 > 财务与会计2002年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第10期 > 财务与会计2002年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号