当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文无形资产三种投资计价方法分析及建议

时间:2020-05-25 作者:财发 (作者单位:财政部条法司)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

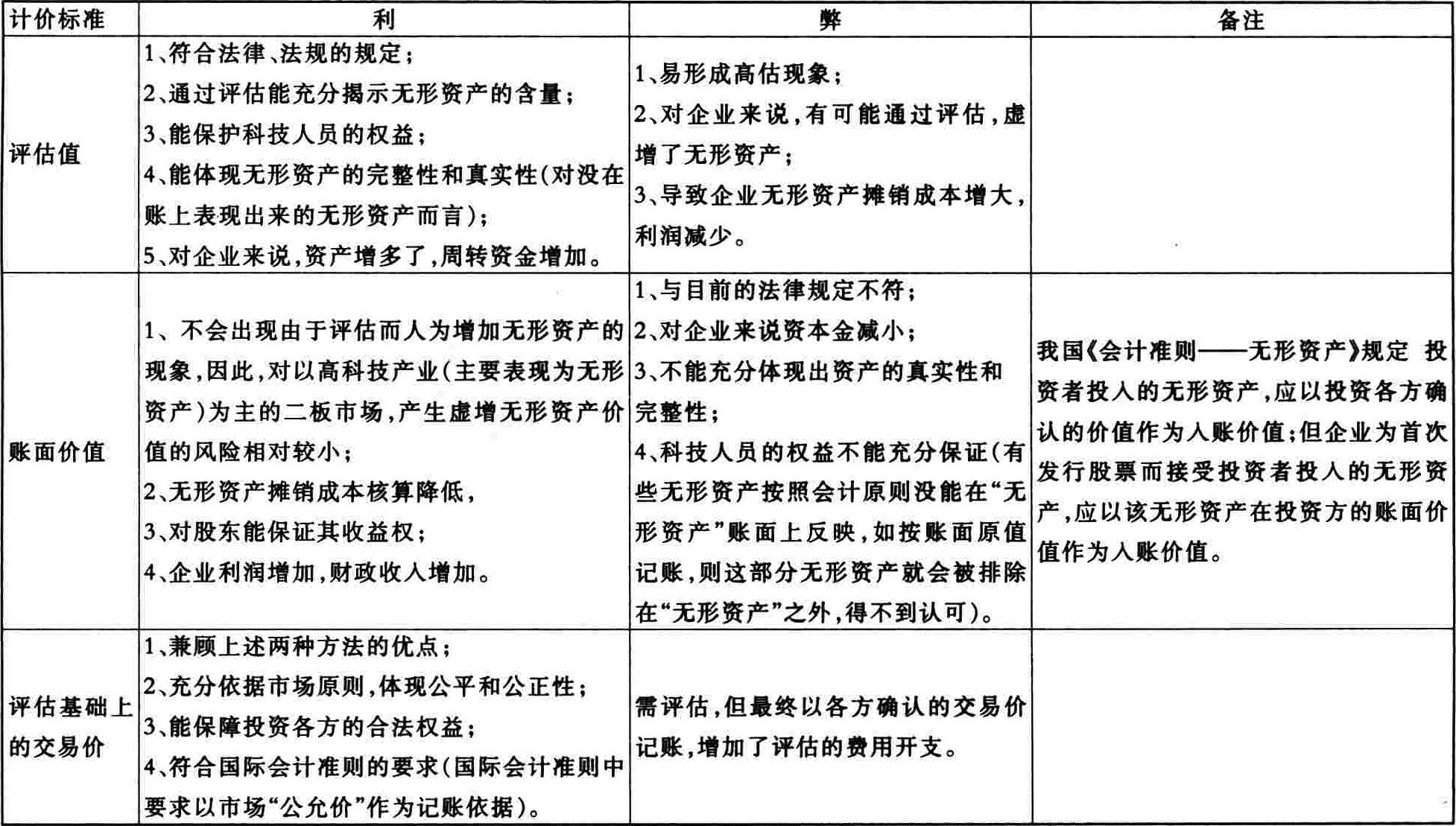

长期以来,对无形资产投资如何计价一直是争论不休的难点问题。尤其是将涉及主、二板证券市场的协调时,对无形资产投资以什么标准作为会计上的入账价值问题就显得更为突出。

目前,就现有的规范我国无形资产投资计价的法律、法规来看,对无形资产投资计价的一个基本原则是以评估确认价格(也叫评估值)计价。这也是当前对无形资产投资计价的一种观点。但由于目前评估机制不健全,评估行为欠规范,导致无形资产被高估的情况严重。

出于对中小股民利益的保护和适当防范风险,尤其是出于对即将创设的二板市场中高科技含量比较高,无形资产投资所占比例较大,高估无形资产会对广大股民造成更大损失的考虑,目前社会上也有一种观点认为,应以无形资产的账面价值作为无形资产投资的计价基础。

此外,考虑到无形资产的特殊性,还有一种观点认为,对无形资产的投资,不能简单地以评估值或账面价值作为投资计价标准,而应首先对其进行评估,然后投资各方在评估值的基础上进行协商确认,最后以交易价作为计价标准。

现以表格的形式对三种计价的利弊进行分析。

无形资产投资三种计价的利弊分析

见下表

通过以上分析,笔者认为:①对作为出...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号