截止2002年4月30日,除纵横国际、内蒙宏峰以外,沪深两市1173家公司均按时披露了2001年年报。其中721家进行了年度分配,占公司总数的61.47%;在进行年度分配的721家企业中,有686家派现,占分配公司总数的95.15%;每股派现0.3元(均含税)及以上的有43家,占派现公司的6.27%。本文仅以这43家高派现的上市公司为样本,分析其高派现过程中存在的种种问题及我们应采取的对策。

一般认为,公司能够高派现,说明其业绩优良,现金充沛。我国证券市场经过十多年的发展,已培育了一批“蓝筹股”,这些公司为回报股民,提升自己的市场形象,也有可能进行高派现。但经我们研究,发现这43家高派现公司中,存在大量非理性分红现象,包括超能力派现、融资派现、大股东恶性套现等。

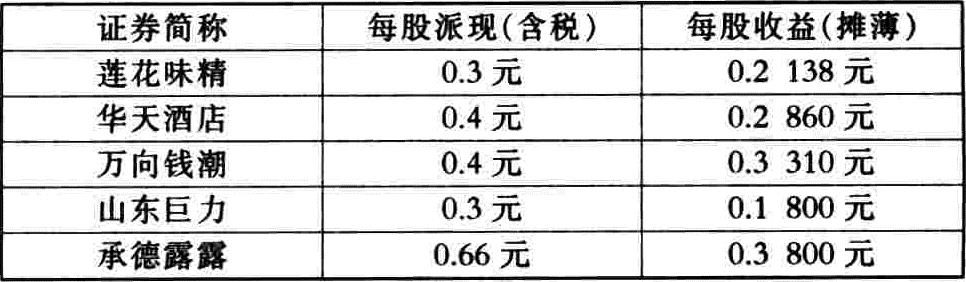

1、每股派现大于或等于2001年度每股收益,这样的公司有5家,导致分红不得不动用去年、前年甚至大前年的利润,将利润分光吃光。如承德露露拟实施的分红方案,不仅把2001年可分配利润7887.56万元全部搭上,还将动用上年未分配利润12486.86万元中的9284.34万元(见表1)。

截止2002年4月30日,除纵横国际、内蒙宏峰以外,沪深两市1173家公司均按时披露了2001年年报。其中721家进行了年度分配,占公司总数的61.47%;在进行年度分配的721家企业中,有686家派现,占分配公司总数的95.15%;每股派现0.3元(均含税)及以上的有43家,占派现公司的6.27%。本文仅以这43家高派现的上市公司为样本,分析其高派现过程中存在的种种问题及我们应采取的对策。

一、高派现过程中存在的问题——非良性派现

一般认为,公司能够高派现,说明其业绩优良,现金充沛。我国证券市场经过十多年的发展,已培育了一批“蓝筹股”,这些公司为回报股民,提升自己的市场形象,也有可能进行高派现。但经我们研究,发现这43家高派现公司中,存在大量非理性分红现象,包括超能力派现、融资派现、大股东恶性套现等。

1、每股派现大于或等于2001年度每股收益,这样的公司有5家,导致分红不得不动用去年、前年甚至大前年的利润,将利润分光吃光。如承德露露拟实施的分红方案,不仅把2001年可分配利润7887.56万元全部搭上,还将动用上年未分配利润12486.86万元中的9284.34万元(见表1)。

另外,实行高派现后,导致期末未分配利润为零的公司有春兰股份、格力电器两家公司;导致期末未分配利润在50万元以下的有用友软件(12.69万元)、隆平高科(21.65万元)和深南电A(45万元)三家公司。

2、派现总额大于公司当年现金流量净额,这样的公司高达23家,其中有11家高派现公司当年现金流量净额为负数(见表2),导致派现要动用历年货币资金积累。现金流量净额与拟派现差额最大的是华能国际,差额达16亿元之多,幸好同期货币资金还有21亿多元,不至于为派现发愁;差额最小的是中集集团,为759.2万元,而同期货币资金将近4亿元,派现也没什么问题。但是这些公司中的另一类则值得让人关注,如盐田港、南京水运两家上市公司,期末货币资金额竟也低于拟分红总额,这两家公司若要派现,唯一可行的,大概就是从银行借款来分红了。即使借钱也要进行分红,这可算是中国证券市场的一道独特“风景”(见表3)。

3、2001年刚上市就高派现,动用募股资金。这样的公司有8家,它们是桂东电力、鄂尔多斯、用友软件、中铁二局、太太药业、贵州茅台、上海能源、华能国际。

4、刚配股就派现,有利用配股资金派现的嫌疑,这是变相的融资分红,分的是配股进账的股本金;而且,大股东在配股的时候往往会放弃大部分的配股,因此大股东配股拿出来的钱远少于高派现时收到的钱,一进一出,得益的还是大股东,买单的还是广大流通股股东。这样的公司有7家(见表4),这其中还不包括那些刚宣布高派现就计划实施配股,打算把钱捞回来的上市公司。

表4:2001年已实施配股的高派现公司京作为用友软件的间接最大股东,更是从此次高额派现中取得3321万元的现金分红;而出资20亿元左右的流通股股东却只分得红利1500万元,回报率只有1.6%,需要133年才能收回投资。

一批已经或正进行国家股转让的公司,也显露出通过高派现而套现的迹象,如承德露露一部分国家股权转让并已托管给万向集团控股子公司深圳万向投资有限公司。再如宇通客车,以宇通客车总经理汤玉祥为法人代表、主要出资人均系宇通客车员工的上海宇通创业投资公司,与公司第一大股东宇通集团的所有者郑州市国有资产管理局签订了股权转让协议,拟通过受让宇通集团89.8%的股份,间接控股宇通客车。

上述1、2两类可归属于超能力派现,3、4两类可归属于融资派现,第5类很多人认为有恶性套现的嫌疑。

二、对非良性派现的治理

1、对于超能力派现,应尽快在我国证券市场引入集体诉讼机制而加以制约。谋求股东利益最大化和公司的持续经营是公司经营的终极目标,而超能力派现势必给公司的持续经营带来不利影响。因此一旦出现超能力派现,公众股东可以对公司提起集体诉讼,使公司高管层常怀警惕之心,决策时尽量平衡各方股东的利益,而不只是大股东的利益。这样,只要大股东决策影响到上市公司的经营,公司就应该公开作出解释,并随时准备面对公众股东的控告。

2、对于融资派现,监管部门在评审上市公司的再融资申请时,只要发现公司近几年有融资派现行为,就应对该公司特别关注,对这类公司的再融资严加限制。因为融资派现把包括募股资金在内的部分存量资金都作了分配,说明企业当前缺乏值得投资的项目,由此,这些公司如果同时提出再融资圈钱去投新的项目,在逻辑上明显自相矛盾。

3、加快解决国有股、法人股流通问题。只有这样才能从根本上解决同一派现方案对于不同的股东由于其初股价格不同而形成迥然不同的投资回报率这一问题。并在适当时机实现A、B股的合并。另外,大力推进上市公司内部治理结构的完善,如引进独立董事等,以遏制大股东的恶性套现。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号