摘要:

《企业会计准则——建造合同》于1998年6月25日发布,1999年1月1日开始执行。该准则适用于上市公司,其他企业参照执行。为了便于读者更好地把握该准则的内容,本文通过流程图的形式对其进行分析和说明。《建造合同》的主要内容可以由三幅流程图加以说明。第一幅是主图,说明建造合同的分立与合并,以及合同收入与费用的确认。第二幅说明在合同结果可以可靠估计时,合同收入与费用的确认。第三幅说明在合同结果不能可靠估计时,合同收入与费用的确认,其中3635标明会计披露的事项。在流程图中,有圆弧的方框是判断框;直角方框是执行框,是操作性的指令。

一、《建造合同》流程图一的分析与说明

(一)确定会计核算对象

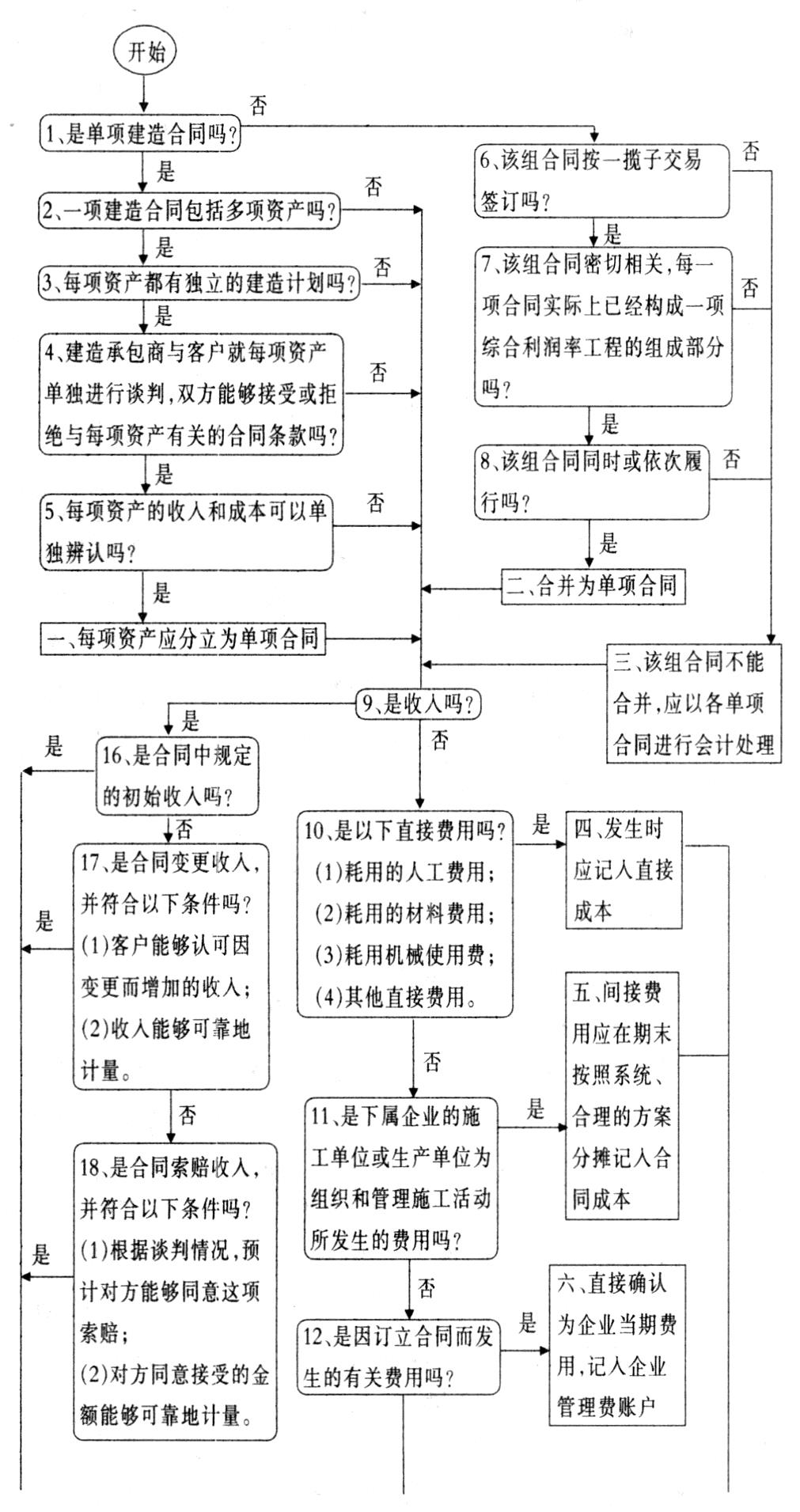

一般情况下,《建造合同》会计准则规定企业应以单项建造合同为会计核算对象,分别计量与确认各单项合同的收入、费用和利润。因此,分析一项建造合同的会计处理,首先应根据判断框1分析其是否为单项建造合同。如果是,并且根据判断框2的分析,若该项合同是包括建造多项资产的合同,则应按照合同分立的原则,确定会计核算对象。如果同时符合判断框3、4、5三个条件,则根据“执行框一”确定会计核算对象,即每项资产应分立为单项合同,分...

《企业会计准则——建造合同》于1998年6月25日发布,1999年1月1日开始执行。该准则适用于上市公司,其他企业参照执行。为了便于读者更好地把握该准则的内容,本文通过流程图的形式对其进行分析和说明。《建造合同》的主要内容可以由三幅流程图加以说明。第一幅是主图,说明建造合同的分立与合并,以及合同收入与费用的确认。第二幅说明在合同结果可以可靠估计时,合同收入与费用的确认。第三幅说明在合同结果不能可靠估计时,合同收入与费用的确认,其中3635标明会计披露的事项。在流程图中,有圆弧的方框是判断框;直角方框是执行框,是操作性的指令。

一、《建造合同》流程图一的分析与说明

(一)确定会计核算对象

一般情况下,《建造合同》会计准则规定企业应以单项建造合同为会计核算对象,分别计量与确认各单项合同的收入、费用和利润。因此,分析一项建造合同的会计处理,首先应根据判断框1分析其是否为单项建造合同。如果是,并且根据判断框2的分析,若该项合同是包括建造多项资产的合同,则应按照合同分立的原则,确定会计核算对象。如果同时符合判断框3、4、5三个条件,则根据“执行框一”确定会计核算对象,即每项资产应分立为单项合同,分别作为一个会计核算对象。否则,根据“执行框三”该组合同不能合并,应以各单项合同进行会计处理。如果不是单项建造合同而是一组建造合同,应按照合同合并的原则,确定会计核算对象。如果同时符合判断框6、7、8三个条件,则根据“执行框二”确定该组合同应合并作为一个会计核算对象。否则,该组合同应分别按单项建造合同进行会计处理。

(二)确认合同收入

《建造合同》会计准则规定合同收入包括合同规定的初始收入及因合同变更、索赔、奖励等形成的收入。如果符合流程图16、17、18、19判断框的条件,就属于合同收入,根据“执行框十”,按照收到或应收的工程价款计量,确认收入。如果不符合流程图16、17、18、19判断框的条件,而符合判断框20的条件,即该收入是与合同有关的零星收益,例如合同完成后处置残余物资取得的收益,则按照“执行框十一”进行处理,即冲减合同成本,而不作为合同收入处理。在执行合同过程中,由于合同变更、索赔、奖励等形成的追加收入,建筑承包商不能随意追加确认这部分收入,只有在符合17、18、19判断框内规定的条件时才可以构成合同总收入。

(三)确认合同成本

《建造合同》会计准则规定合同成本包括从合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。根据判断框9,如果不是建造合同规定的收入,而是判断框10列出的四项直接费用,则根据“执行框四”,在其发生时直接记入成本。根据判断框10,如果不是建造合同规定的直接费用,而是判断框11列示的间接费用,则根据“执行框五”,在期末按照系统、合理的方案分摊记入合同成本。如果是判断框12列示的间接费用,则根据“执行框六”,直接确认为企业当期费用,记入企业管理费账户。如果是判断框13列示的间接费用,则根据“执行框七”,直接确认为企业当期费用,记入企业管理费账户。如果是判断框14列示的间接费用,则根据“执行框八”,记入企业销售费用账户。如果是判断框15列示的间接费用,则根据“执行框九”,记入企业财务费用账户。

二、《建造合同》流程图二的分析与说明

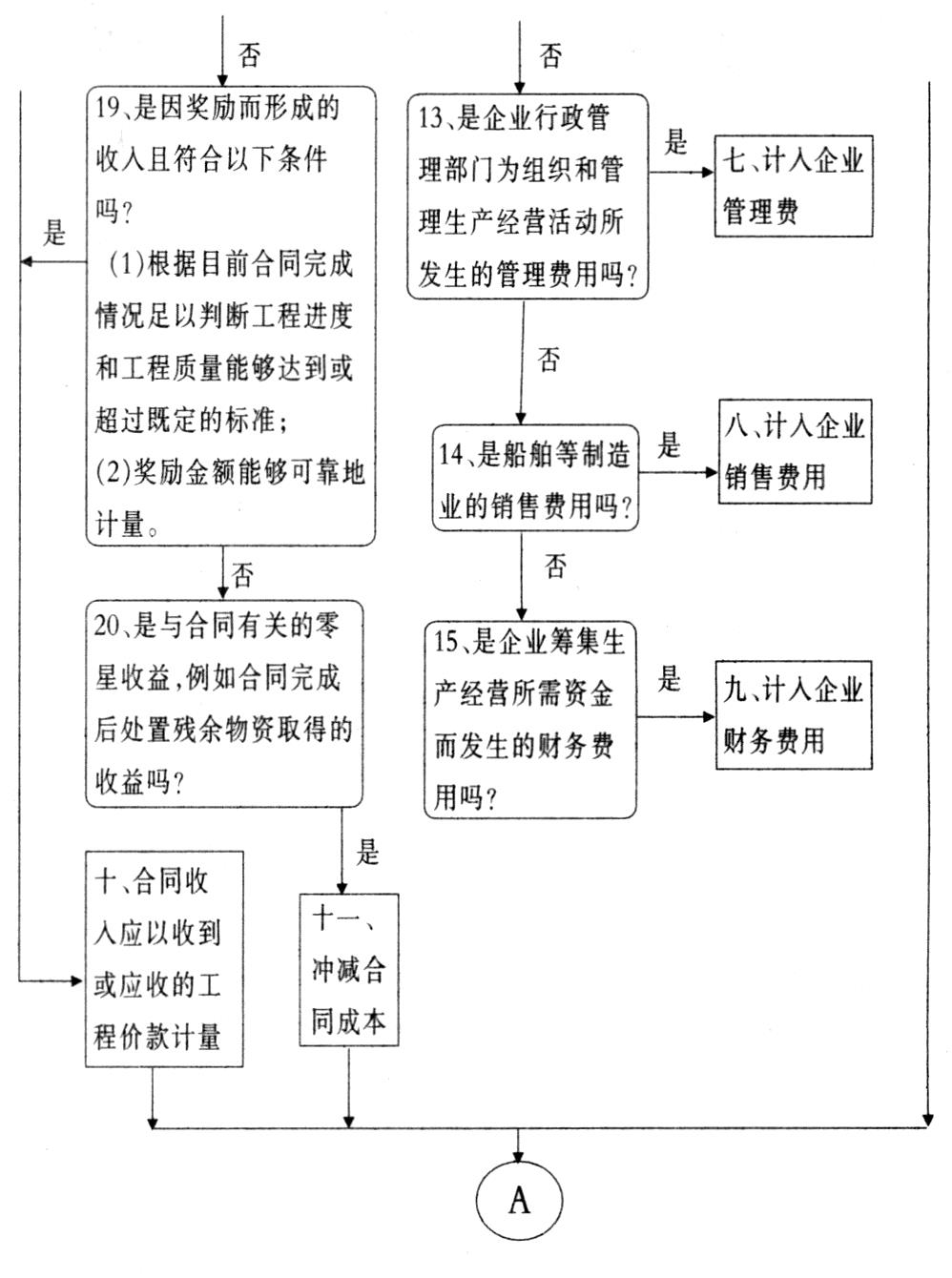

流程图二主要是说明采用固定造价合同和成本加成合同时,合同结果可以可靠计量的条件,以及完工百分比法的使用程序。根据判断框21,如果是固定造价合同,并且同时符合判断框22、23、24、25四个条件,说明合同的结果可以可靠地计量,则企业可以根据“执行框十二”采用完工百分比法,在资产负债表日确认合同收入和费用。根据判断框21,如果是成本加成合同,并且同时符合判断框27、28两个条件,说明合同的结果可以可靠地计量,则企业也可以根据“执行框十二”采用完工百分比法,在资产负债表日确认合同收入和费用。

采用完工百分比法,首先是要根据“执行框十三”确定建造合同完工进度,计算出完工百分比。根据执行框十四、十五、十六分别有三种方法确定合同的完工进度。其中“执行框十四”按照累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度时,累计实际发生的合同成本不包括下列内容:(1)与合同未来活动相关的合同成本;(2)在分包工程的工作量完成之前预付给分包单位的款项。根据完工百分比计量和确认当期的合同收入、合同毛利和合同费用的计量公式见“执行框十七”。如果不能可靠地计量合同结果,则执行流程图三。

三、《建造合同》流程图三的分析与说明

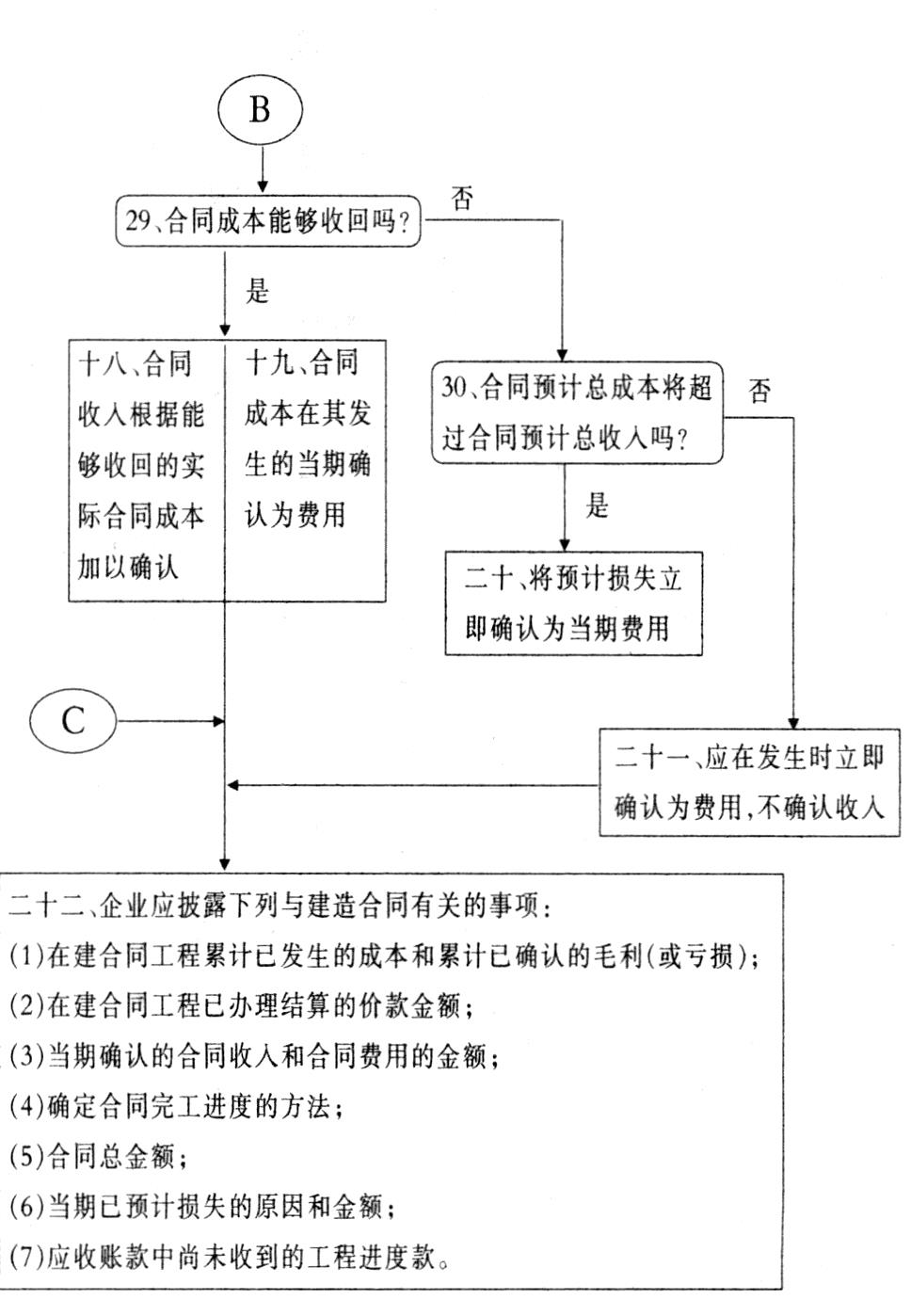

流程图三主要说明如果合同结果不能可靠计量,应区分合同成本是否能够收回分别进行会计处理。根据判断框29,如果合同成本能够收回,则执行十八框,合同收入根据能够收回的实际合同成本加以确认;同时执行十九框,合同成本在其发生的当期确认为费用。根据判断框29,如果合同成本不能够收回,则需要判断合同预计总成本是否将超过合同预计总收入,如果答案是肯定的,则执行二十框,将预计损失立即确认为当期费用。如果答案是否定的,则执行二十一框,合同成本应在发生时立即确认为费用,不确认收入。

无论按照哪个执行框进行会计处理,最后都要按照“执行框二十二”进行会计披露。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第02期 > 财务与会计2001年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第02期 > 财务与会计2001年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号