当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第04期 > 财务与会计2000年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第04期 > 财务与会计2000年第04期文章 > 正文企业寿命周期会计对传统会计理论的冲击

时间:2020-05-26 作者:徐春立 栾甫贵 李静荣 (作者单位:天津财经学院会计系 北京工业大学经管学院)

[大]

[中]

[小]

摘要:

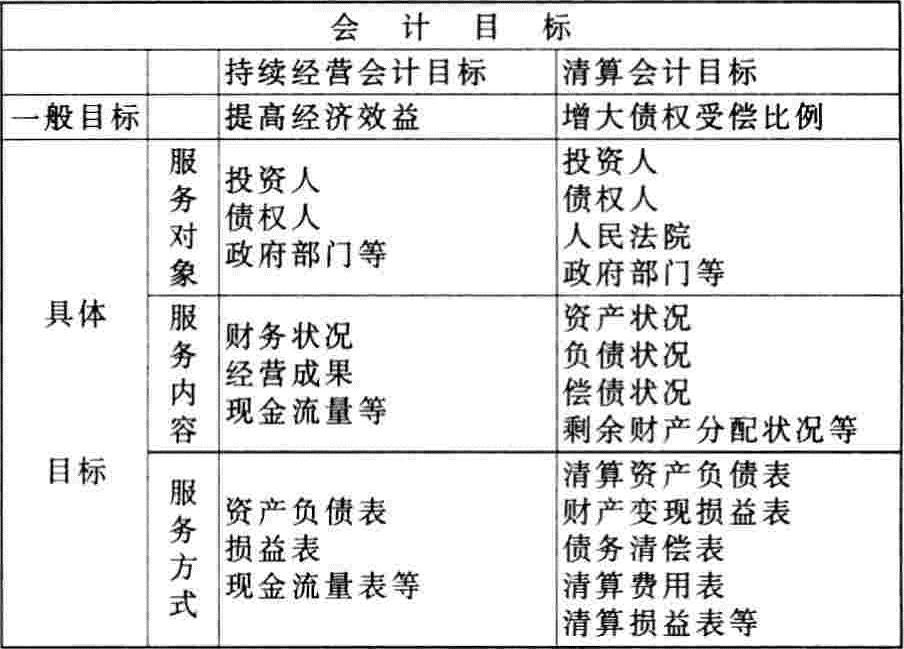

传统财务会计的重心在于持续经营期间的会计核算,从空间上看,这种会计核算属于正常经营期间的会计核算。以此为基点,向后引入清算会计,就使得会计核算由正常经营期间延伸至终止经营期间,如果将会计核算再前推至企业筹建期间,则构成了企业寿命周期的会计核算。企业寿命周期会计对传统会计产生了如下冲击:

1.会计对象的拓展性

企业作为盈利性的经济组织,同生物体一样,也有寿命周期。企业发展的寿命周期,大致可分为诞生期(筹建期)、成长期(正常经营期)、消亡期(清算期)。从筹建期来看,企业尚没有进入正常经营期间,属于静态期间;而企业正常营运之后,即进入正常的持续经营期间,以其正常的资本循环与周转,推动企业的发展,进入了动态发展阶段;当企业因某种原因进入清算阶段后,即终止了正常的生产经营活动,进行资产、负债清理,从而又恢复到静态。我们一般所讲的会计,是指正常经营(持续经营)角度的会计,而企业寿命周期会计,不仅包括正常经营期间的会计,还包括非正常经营期间如筹建期和清算期的会计,因此拓展了会计研究的对象。

2.会计范围的重叠性

尽管企业寿命周期可大致划分为以上三个阶段,但从会计角度严格划分其性质...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号