摘要:

随着众多集团公司的建立,合并报表的编制也就成为会计工作的一个重要内容了。本文就少数股东权益的处理等合并会计报表问题谈谈自己的看法。

一、少数股东权益问题

公司的合并有吸收合并、创立合并和控股合并三种形式,而只有控股合并才存在编制合并会计报表的问题。企业为了以少量的投资控制大量的资本,进行控股合并时,一般不会全部购买被合并企业的股份,而只购买其50%以上的股份来达到控股的目的。这样,被控股的子公司除了母公司这个大股东外,还存在其他占较少股权的股东,我们称之为“少数股东”。

对于少数股东权益问题,不同的合并理论有不同的处理方法。目前国际上编制合并会计报表的合并理论,主要有母公司理论、实体理论和所有权理论三种。对于所有权理论,不存在单一的母公司,也没有少数股权的股东,它只是将共同控制的企业的资产负债和当期损益,按照一定的比例合并计入合并会计报表。所谓母公司理论是指将合并报表视为母公司本身的会计报表反映范围的扩大来看待,视为母公司会计报表的扩充,从母公司角度来考虑合并会计报表的合并范围和合并技术问题。母公司理论认为,合并报表主要是为母公司股东和债权人服务的,为母公司现在和未来的...

随着众多集团公司的建立,合并报表的编制也就成为会计工作的一个重要内容了。本文就少数股东权益的处理等合并会计报表问题谈谈自己的看法。

一、少数股东权益问题

公司的合并有吸收合并、创立合并和控股合并三种形式,而只有控股合并才存在编制合并会计报表的问题。企业为了以少量的投资控制大量的资本,进行控股合并时,一般不会全部购买被合并企业的股份,而只购买其50%以上的股份来达到控股的目的。这样,被控股的子公司除了母公司这个大股东外,还存在其他占较少股权的股东,我们称之为“少数股东”。

对于少数股东权益问题,不同的合并理论有不同的处理方法。目前国际上编制合并会计报表的合并理论,主要有母公司理论、实体理论和所有权理论三种。对于所有权理论,不存在单一的母公司,也没有少数股权的股东,它只是将共同控制的企业的资产负债和当期损益,按照一定的比例合并计入合并会计报表。所谓母公司理论是指将合并报表视为母公司本身的会计报表反映范围的扩大来看待,视为母公司会计报表的扩充,从母公司角度来考虑合并会计报表的合并范围和合并技术问题。母公司理论认为,合并报表主要是为母公司股东和债权人服务的,为母公司现在和未来的股东编制的,强调的是母公司的股东的利益。在采用母公司理论的情况下,少数股东权益在合并资产负债表中视为普通负债处理。笔者认为此种方法存在某些缺陷,因为,合并会计报表是以企业集团为一会计主体编制的会计报表,这一主体的资产来源于母公司和子公司资产的总和,根据会计恒等式:资产=负债+所有者权益,企业集团的资产要么来源于举债,要么来源于所有者的投资。前者有一定的偿还期限和强制偿还性,后者则没有,把少数股东权益当作负债处理,将使得在对合并会计报表进行报表分析时,某些财务指标失去其原有的含义,如资产负债率、净资产收益率、资产保值率等。当少数股东权益在所有者权益中所占的比重较大时,这种影响更大。

以实体理论为基础的处理方法则显得比较科学。实体理论认为合并会计报表是企业集团各成员企业构成的经济联合体的会计报表,编制合并会计报表是为整个经济实体服务的,它对构成企业集团的多数股权的股东和少数股权的股东一视同仁,认为都是共同组成的经济实体的股东。在这种理论下,对于少数股东权益也视为集团股东权益的一部分;对于属于少数股东的净收益视为集团的净收益分配给少数股东的部分。

二、商誉与合并价差问题

商誉与合并价差是两个不同的概念,而且它们所包含的内容也不尽相同。商誉在会计学上是指企业收益与社会基准收益差额部分的资本化价格,它是一种不可确指的无形资产,只能依附于企业整体而存在,不能单独用来交易,只有在企业合并时才能体现出来。合并价差是指在编制合并资产负债表时,母公司对子公司的投资成本与子公司所有者权益中母公司所占份额之间的差额。从内容上看,合并商誉只包括母公司对子公司的投资成本(或购买成本)高于该子公司公允净资产的差额,而不包括子公司公允净资产与其账面价值之间的差额。而合并价差既包括投资成本与子公司公允净资产的差额,也包括净资产公允价值与其账面价值之间的差额。例如甲公司以100万元购买乙公司的全部普通股,乙公司资产和负债的账面价值分别为150万和60万,即净资产的账面价值为90万。经评估,乙公司资产的公允价值只有130万,负债50万,即净资产的公允价值为80万。在此合并过程中,合并商誉为100-80=20(万),合并价差为100-90=10(万)。

对于商誉的处理,国际上有两种做法,一是合并当期即从合并股东权益中注销;另外一种做法是确认为无形资产,在以后各期中摊销。对于各并价差的处理,笔者认为基本上可以分两步进行,第一步是将评估增值(或减值)部分作为资本公积的增加(或减少)在当期调整股东权益;第二步是将购买价与净资产的公允价值之间的差额(即合并商誉)确认为无形资产,并在以后各期中摊销。

三、跨行业投资会计报表的合并问题

现行的会计制度为适应不同行业经济业务的不同特点,在会计科目核算的内容及会计报表列示的项目方面,存在着口径不一的问题。而不同行业同一项目里面所包含的内容不一致,导致集团内不同行业的报表合并缺乏可比性。为了克服这一缺点,可以采用的办法是,投资各方的会计处理及单独会计报表的编制仍按现行制度规定,仅在合并会计报表时将有关项目的数据进行调整,使合并各方的有关项目口径一致。

第二个问题是,不同的行业其报表项目的设置可能不同,如将合并企业各报表有关项目简单相加,就会使同一业务的数据分别在两个以上项目中反映,不易被报表阅读者所理解。对于这一问题,可以把反映同一业务的不同项目合并,且合并后的项目名称采用业务量比重较大的项目名称,并在合并会计报表的附注中加以说明。

第三个问题是,不同行业的主营与非主营业务各不相同,行业本身就是按其主营业务划分的。在合并损益表中,主营与非主营业务这两个项目又该如何合并呢?笔者认为,对于企业集团来说,应该将其龙头产业的收入作为主营业务收入。比如,一汽集团,应该将其汽车的销售收入作为主营业务收入,其子公司有关汽车的销售收入,不管在子公司里是主营业务收入还是非主营业务收入,都应并到集团的主营业务收入中来;而与汽车销售无关的收入则合并到非主营业务收入中。另一种做法是不再划分主营业务收入和非主营业务收入,而把与营业有关的收入都作为“营业收入”处理。

四、权益法的缺陷及解决

权益法是对联属公司的长期股权投资的会计处理方法。当公司间存在交叉持股时,采用权益法处理有明显的缺陷。

例如A公司持有B公司40%的股权,B公司持有A公司30%的股权,两者都采用权益法确认其在对方公司中的投资收益。假设B公司1997年税后利润为100万元(不包括从A公司分得的投资收益),按照权益法,A公司应作如下账务处理:

借:长期股权投资(1000000×40%) 400000

贷:投资收益 400000

设A公司确认此项收益前的税后利润为80万元,此时,A公司的税后利润增加到120万元(80+40)。按照权益法,B公司应作如下账务处理:

借:长期股权投资(1200000×30%) 360000

贷:投资收益 360000

此时,B公司的税后利润变为100+36=136(万元),A公司从B公司获得的投资收益就应该是136×40%=54.4(万元),而不应该是40万元,这样A公司的税后利润又增加了,从而导致了B公司税后利润的又一次增加。如此循环,找不到终点。

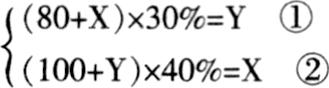

对于这个缺陷,笔者认为可以通过联立方程解决。不妨设A公司最终从B公司获得的投资收益为X,B公司最终从A公司获得的投资收益为Y,则有:

解得:X=56.33万元,Y=40.91万元。也就是说在这种交叉持股的情况下,A公司应该确认从B公司获得投资收益56.33万元,而不是40万元;B公司应该确认从A公司获得投资收益40.91万元,而不是36万元。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号