摘要:

一、债券赎回损益的确认与分配

集团公司内部母子公司之间或子公司之间相互持有对方发行的债券,就形成公司间债券。公司间相互持有债券,其形成原因主要有以下几个方面:1.发行公司(母公司或子公司)为了融资,将本公司的债券直接出售给本集团内部的其他公司。2.集团内部公司从债券市场上购入集团内部其他公司以前年度发行的债券。由于公司间的债券,并不能都归结于集团公司的资产和负债。因此,在编制集团公司的合并资产负债表和损益表时,应予以抵销。对于上述第一种原因形成的公司间债券,抵销业务比较简单,勿须赘述。对于上述第二种原因形成的公司债券,从集团公司的角度看,债券已经赎回了(尽管法律意义上的债券还存在),故称之为推定赎回。如果购人企业在购买债券时所支付的价格与应付债券账面价值(债券面值加未摊销溢价或减未摊销折价)不一致时,则产生了债券的推定损益。因为从企业集团来看,损益已经实现和确认,但购入债券时并没有在集团内部有关企业的账上予以确认。会计期末,母公司编制合并报表时,会面临如下两个问题:

1.债券赎回后,赎回价格与账面价值之间的差额,是应于赎回当期全部确认为当期损益,还是以后各期分别确认?

2....

一、债券赎回损益的确认与分配

集团公司内部母子公司之间或子公司之间相互持有对方发行的债券,就形成公司间债券。公司间相互持有债券,其形成原因主要有以下几个方面:1.发行公司(母公司或子公司)为了融资,将本公司的债券直接出售给本集团内部的其他公司。2.集团内部公司从债券市场上购入集团内部其他公司以前年度发行的债券。由于公司间的债券,并不能都归结于集团公司的资产和负债。因此,在编制集团公司的合并资产负债表和损益表时,应予以抵销。对于上述第一种原因形成的公司间债券,抵销业务比较简单,勿须赘述。对于上述第二种原因形成的公司债券,从集团公司的角度看,债券已经赎回了(尽管法律意义上的债券还存在),故称之为推定赎回。如果购人企业在购买债券时所支付的价格与应付债券账面价值(债券面值加未摊销溢价或减未摊销折价)不一致时,则产生了债券的推定损益。因为从企业集团来看,损益已经实现和确认,但购入债券时并没有在集团内部有关企业的账上予以确认。会计期末,母公司编制合并报表时,会面临如下两个问题:

1.债券赎回后,赎回价格与账面价值之间的差额,是应于赎回当期全部确认为当期损益,还是以后各期分别确认?

2.如果确认为当期损益,存在少数股权情况下的推定损益到底应归属于发行公司、购入公司抑或整个企业集团?

对于第一个问题,理论界和实务界认识上比较趋同,认为应该将债券赎回的推定损益全部当期确认,在合并损益表中予以反映。如此处理的理由是:①债券赎回产生的赎回损益,是由赎回期间的赎回行为产生的,理应归属于债券赎回的这一会计期间;②虽然在债券赎回时,发行债券公司和购回债券公司账面上均没有在账上作相应的会计记录,对赎回损益予以确认,是通过以后各期债券的利息收支及与此相关的财务费用与债券投资收益的确认,分期反映在各公司的单独会计报表上,但是,从集团公司的角度看,债券的赎回损益在债券赎回之时已经实现,根据权责发生制原则理应在债券赎回的当期确认,在合并的损益表上反映。

对于第二个问题,即赎回推定损益的分配存在着一些不同意见,大致有以下三种观点:

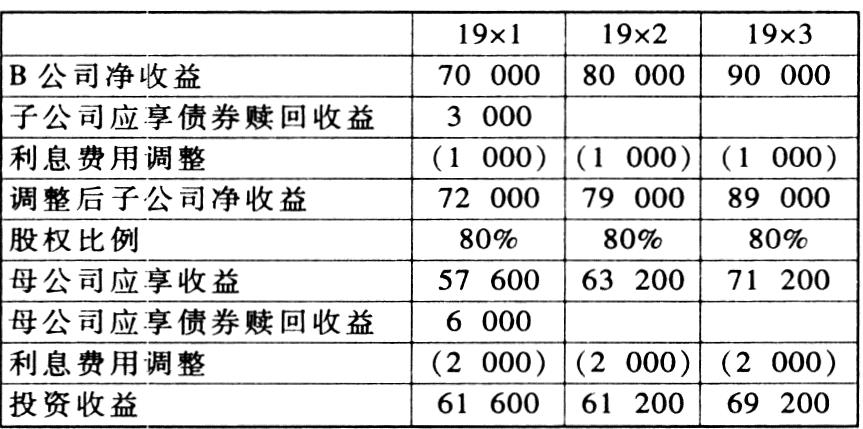

(1)面值理论(par value theory)认为,产生债券赎回推定损益由两项经济行为引起。一项是债券的发行,另一项是债券的推定赎回。没有债券的发行,就不会有债券推定赎回问题,同样,仅仅只有债券发行,没有债券推定赎回,也就不会产生赎回推定损益。因此,推定损益应在债券的发行公司和购回公司之间分配,分配的标准是面值,面值以内的部分归属于举债公司,面值以外部分归属于购回债券公司。

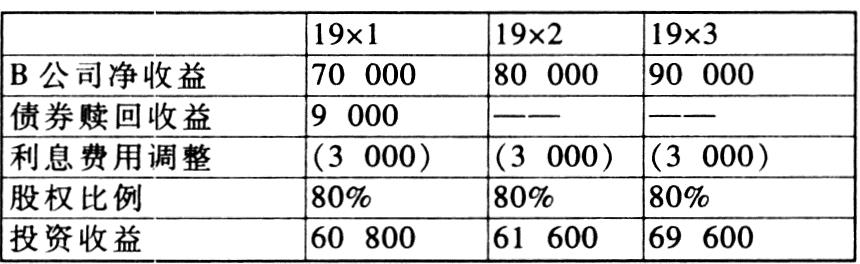

(2)代理理论(Agency theory)认为,购入内部债券的母公司或子公司起着债券发行的子公司或母公司的代理机构作用。从市场上赎回债券,从合并报表来看,相当于举债公司购入自己债券,故债券赎回的推定损益应当全部归属于举债公司。

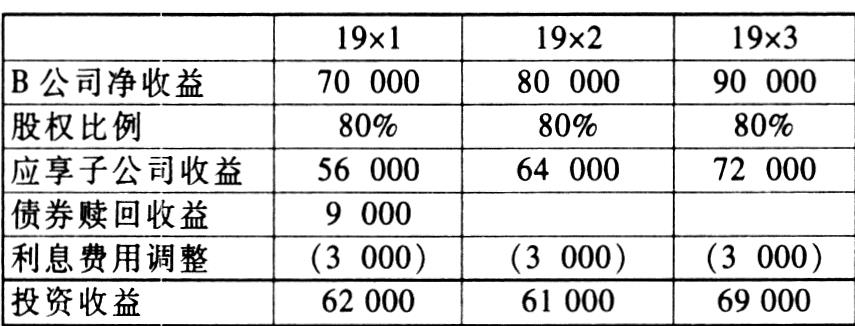

(3)母公司理论(Parent theory)认为,由于子公司是由母公司控制的,子公司的重大经济活动由母公司决定,因此,债券赎回决策均是由母公司决定的,故与债券赎回有关的损益理应由母公司承担。

二、公司间债券损益抵销的计算与处理

由于在不同观点下,债券赎回损益的分配方法不一致,导致母公司计算对子公司的投资收益也不相同,下面举例说明不同观点下母公司投资收益的计算。

(一)不同观点下母公司投资收益的计算

假设A公司拥有B公司80%的股权,19×1年1月A公司从无关联企业取得B公司以前年度外发债券,面值为100000元,利率为10%,取得成本为97000元,B公司债券溢价发行,截止19×1年1月尚有6000元溢价未摊销,并于19×3年到期。B公司19×1年、19×2年、19×3年净收益分别为70000元,80000、90000,在不同观点下,A公司对B公司的投资收益计算分别如下:

(二)不同观点下的抵销分录

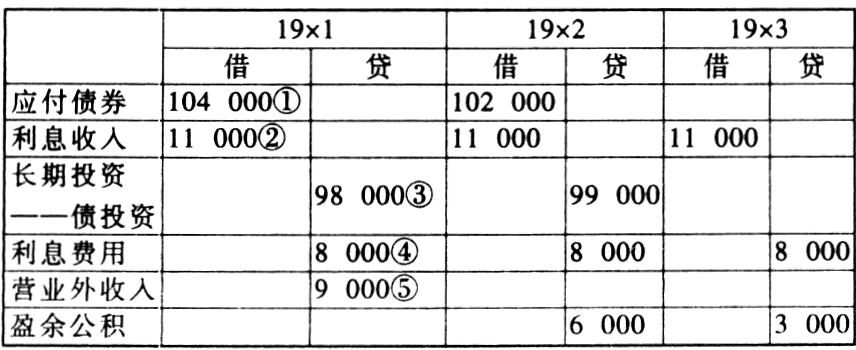

上面举例说明了在不同观点下投资收益的计算。合并报表时,除了应抵销长期投资——债券投资与应付债券,还应抵销因债券而发生的利息支出及投资收益。在不同观点下,只是债券赎回损益分配方法不同,但是合并报表时抵销的程序与方法还是一致的,下面以代理理论下抵销的程序及需要编制的会计分录说明公司间债券抵销方法,19×1、19×2、19×3年的抵销分录分别如下表所示:

注:①应付债券面值100000溢价6000

每年摊销6000÷3=2000

19×1年末=100000+6000-2000=104000

②每年摊销利息费用3000÷3=1000

利息收入=100000×10%+1000=11000

③每年折价摊销3000÷3=1000

长期投资=97000+1000=98000

④每年溢价摊销=6000÷3=2000

利息费用=100000×10%-2000=8000

⑤营业外收入(即为推定赎回损益)

=106000-97000=9000

19×2年、19×3年依此类推

从上面的损益分配过程和抵销过程来看,不同观点下,损益分配的标准不一样,分配后母公司的收益也不一样,如果不存在少数股权,任何一种分配方法,最终后果都是一致的。当存在少数股权时,合并报表也有不同的观念,如实体观念、母公司观念、比例合并观念等,因此,在选择债券推定赎回的分配方法时,从一致性原则的角度出发,应当与合并报表的观念相一致。

三、对我国会计制度有关规定的看法与建议

我国《合并会计报表暂行规定》中第十条第3款明确规定:母公司与子公司及子公司之间相互持有对方债券所发生的投资收益应当与其相对应的利息支出相互抵销,在合并工作底稿中编制抵销分录时,借记“投资收益”,贷记“财务费用”。而我国现行财务会计制度中规定,利息支出通过“财务费用”科目核算,与债券有关的利息收入通过“投资收益——债券投资收益”核算。如果债券是母子公司之间或子公司之间直接取得对方的债券,无论债券是溢价还是折价,只要相互持有债券的公司对溢价(折价)的摊销方法一致,应付债券的账面价值与债券对应公司的长期投资——债券投资的账面价值总是一致的,举债公司的债券利息支出与取得债券公司的债券投资收益的余额也总是一致的。通过上述抵销分录,就消除了因公司间债券产生的内部利息收入和利息支出。但如果不是直接取得对方债券,而是通过非关联第三者手中取得的债券,由于诸多因素的影响,往往会导致债券的取得价值与其账面价值不一致,对这一差额,《合并报表暂行规定》中明确规定:应当作合并差价处理,当长期投资中内部债券投资数额低于相应的应付债券的数额,编制抵销分录时,应当借记“长期投资”项目,贷记“合并价差”项目。很显然我国《合并报表暂行规定》中对债券推定赎回所产生的推定损益采取了当期不予确认的态度,而是通过以后各期举债公司对债券利息的记录及取得债券公司对债券投资收益的记录,随着债券的到期或转手为集团外部的其它企业,在以后的会计期间分别确认债券的推定损益。笔者以为这种处理方法明显存在以下问题:首先,从集团公司编制合并报表的角度看,债券已经赎回,因此,与债券有关的应付债券和长期投资都应消除,只消除一部分,把另一部分改头换面地反映在“合并价差”中,这种做法让人费解。其次,依照权责发生制原则,债券推定赎回所产生的推定损益应当归于发生推定赎回当期,而不是以后会计期间。再次,不符合一惯性原则,一惯性原则要求在处理同一事项时,前后各期要一致,而且,对同一性质的业务,都应采取同样的处理方法。我国《合并会计报表暂行规定》中明确规定,存货项目中,由内部销售所产生的未实现利润的数额应当予以抵销,显然,公司间债券交易、固定资产交易、销售购货业务在性质上是一致的,同属公司间内部交易,因而处理时应遵循一惯性的要求。

我国现阶段,允许公开发行债券的企业比较少,而债券的赎回业务就更少。但随着我国股份市场的稳步发展,债券市场进一步健全,类似的业务必然会日趋增多,因此,相关的更为合理的规定或准则应尽快出台。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号