股票股利和股票分割在实务中很常见,也是教科书中必不可少的内容。但近来美国学者调查发现,美国教材中关于股票股利和股票分割的介绍与公认会计原则、美国企业的做法和各州的有关法规都存在着某些不一致的地方,甚至是大相径庭。概括起来,主要存在4个方面的问题:第一,教材中根据对股票面值的影响来定义股票股利和股票分割;而公认会计原则根据发行股票公司的意图来定义。第二,教材中一般将股票分配进行如下分类:(1)小比例股票股利;(2)大比例股票股利;(3)股票分割。而公认会计原则做出的分类是:(1)股票股利;(2)股票分割;(3)以股票股利形式进行的股票分割。第三,教材认为,发行所谓的“大比例”股票股利,应将留存收益按股票面值资本化;但在实务中最常见的做法是减少超面值缴入股本,而不是留存收益。最后,教材中介绍的关于股票股利的各州的法规有些已经过时,有些甚至是错误的。而我国会计教材中有关股票股利和股票分割的内容大多是从美国会计教材中借鉴过来的。为了避免以讹传讹,我们编译了这篇文章,希望引起会计界对股票股利和股票分割会计处理的重视,并对这个问题展开更进一步的研究和探讨。

一、股票股利和股票分割的定义

1.公认会计原则的定义

在会计程序委员会(CAP)1953年发表的会计研究公报第43号(ARBNo.43)中规定,应根据管理当局的意图来区分股票股利和股票分割。该公报将股票股利定义为公司无偿向普通股股东发放普通股票,其主要目的是使各股东享有公司的部分累计收益;将股票分割定义为公司无偿向普通股股东发放普通股票,其主要目的是通过增加发行在外的股票数量,使得每股市价降低,以吸引更多的投资者。会计程序委员会指出,作为判断公司意图的指标,如果管理当局打算大大降低股票每股市价,一般说来,发行股票数量不会低于发行在外股票的20%到25%。

以上定义不同于会计程序委员会最初的定义,在1941年公布的会计研究公报第11号中,会计程序委员会认为股票股利是一种导致公司法定资本增加的股票分配;股票分割是不改变法定资本总额的股票分配,也就意味着股票分割使每股面值减少,股票股利则不会。在1952年,会计程序委员会修订了会计研究公报第11号的定义,将着眼点放在公司的意图上,会计研究公报第11号的1952年修订版被整理编写为1953年的会计研究公报第43号的一部分。当提到以股票股利形式进行的股票分割时,可以看出会计研究公报第43号隐含地承认了会计研究公报第11号对股票股利和股票分割的区分。换句话说,会计程序委员会认为股票股利应根据公司的意图来定义,但承认“股票股利”都与股票面值不变的股票分配相关。以股票股利形式进行股票分割的概念将1941年的观点和1952年用公司意图来区分股票股利和股票分割的观点融合起来。

2.教科书中的定义

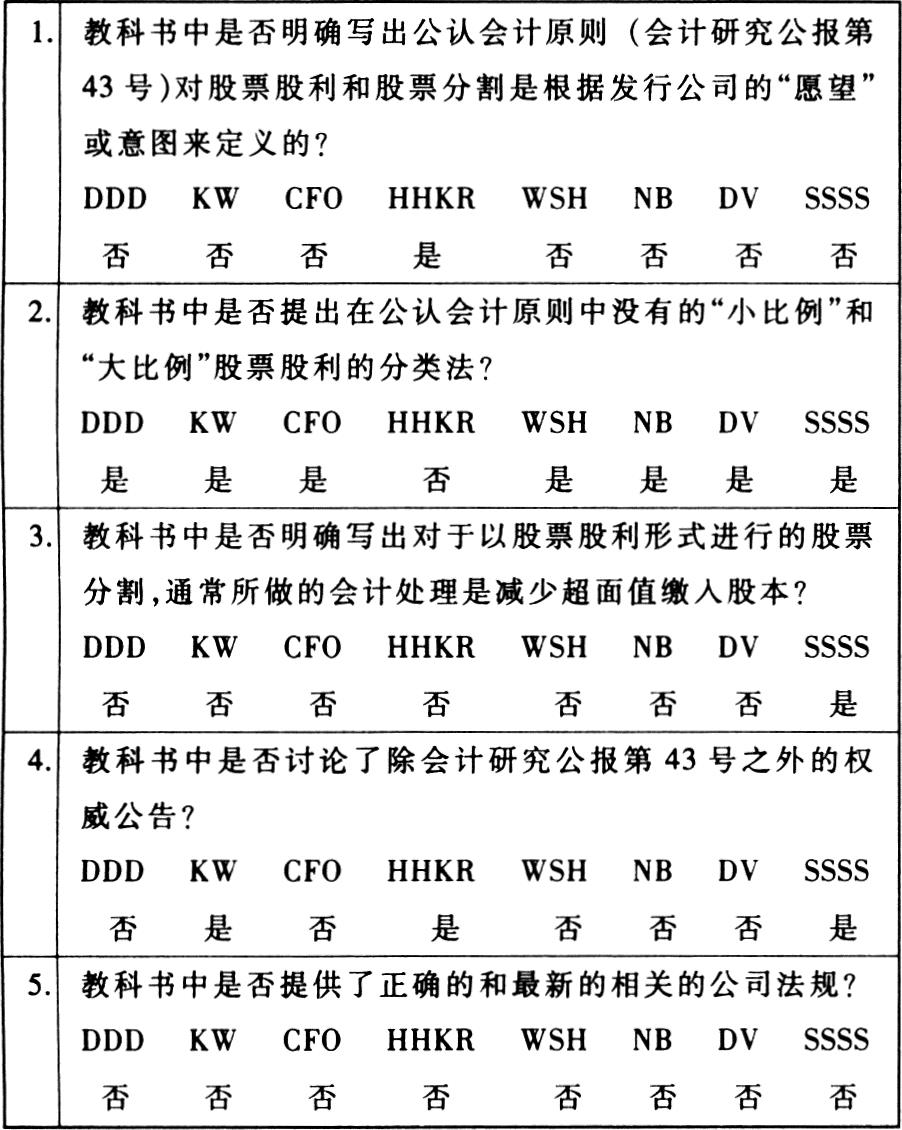

下表(本表是对1994年和1995年出版的八种美国会计教材的调查,每个字母代表该书的一位作者的姓氏首字母)总结了教科书中关于股票分配的内容。表中第1个问题显示出教科书对“股票股利”和“股票分割”的定义与公认会计原则不同。会计研究公报第43号用发行股票公司的目的(意图)来定义,而教科书通常根据对股票面值或设定价值的影响来定义,然后列出公司发放股票股利和进行股票分割的几种可能的目的。应该承认,有些目的与会计研究公报第43号的定义是一致的,但这种方法没能体现出公认会计原则所强调的公司意图的重要性。

二、会计处理方法

1.公认会计原则规定的会计处理方法

(1)会计研究公报第43号(ARBNo.43)

会计程序委员会要求对股票股利和股票分割进行不同的会计处理。根据会计研究公报第43号的要求,如果股票分配的目的是给股东一个书面凭证,证明其分享到了累计收益(股票股利),则对增发的股票按公允价值将留存收益资本化。如果股票分配的目的是降低股票市价(会计研究公报第43号对股票分割的定义)并实质上使股票面值相应降低了,则只需做备忘分录;对于以股票股利形式进行的股票分割,每股面值或设定价值不变,需要做一分录使得普通股账户金额与所有发行在外的股票面值总额相等,分录的借方,会计研究公报第43号规定,除非达到法律要求的程度,否则不允许冲减留存收益。

(2)证券交易委员会会计文件公告第124号(ASR No.124)

1972年证券交易委员会(SEC)在证券交易委员会会计文件公告第124号(ASRNo.124)中规定,“按目前的公认会计原则,假如股票分配的比例低于该类股票发行在外总额的25%,必须将新发行股票按其公允价值从留存收益中转到其它的资本账户”。证券交易委员会的公告建立在公认会计原则(会计研究公报第43号)基础上,从公司意图方面来下定义和进行会计处理,只是将会计程序委员会的20%到25%的界线明确定为25%。来自实务界的资料(下面讨论)表明证券交易委员会有时也接受20%的股票分配按非公允价值资本化。该公告没有提到以股票股利形式进行的股票分割。

(3)纽约股票交易所(NYSE)规则

1996年的纽约股票交易所(NYSE)规则与证券交易委员会会计文件公告第124号一样,在判定公司的意图中明确定下了25%的临界点,少于25%的股票分配作为股票股利,达到100%(1股变2股)或更高比例的股票分配肯定作为股票分割,并且将25%到100%的股票分配称为不完全股票分割。

该交易所规定了对股票股利、不完全股票分割和股票分割的会计处理方法。对股票股利,发行方必须按公允价值将留存收益资本化;对不完全股票分割和股票分割,如果股票面值或设定价值也相应分割了,则不做会计分录;如果股票面值或设定价值没有改变,发行股票公司按新分配股票的面值或设定价值减少超面值缴入股本。

2.教科书中的会计处理方法

调查表的第2个问题表明,中级会计教材将股票股利分为两类(“小比例”和“大比例”),并按会计研究公报第43号的20%到25%的比例来划分。在会计研究公报第43号、证券交易委员会会计文件公告第124号、纽约股票交易所规则或各州法规中均没有出现“小比例”和“大比例”股票股利的分类方法。教科书中对“小比例”股票股利按公允价值来减少留存收益,对“大比例”股票股利按面值来减少留存收益。这种大小比例的分类法和相关的会计处理程序偏离了股票分配的实质目的,即公司的意图。

“小比例”和“大比例”股票股利分类法越来越普及,甚至影响到会计研究和相关的文件。一些专家学者在解释公认会计原则时,也使用“小比例”和“大比例”股票股利的分类法,而不提以股票股利形式进行的股票分割。很多学者也接受了教科书中的大小分类标准,认为对“小比例”股票股利(低于25%),管理当局只能选用唯一的会计处理方法,即将新分配的股票按其市价从留存收益中转到普通股和超面值缴入股本中。有学者在1997年的调查中发现实务中的会计处理大不一样(下面讨论),20%的股票股利大约有一半情况是按面值资本化的。

三、实务中的股票分配

美国注册会计师协会(AICPA)1992年出版的《会计趋势和技术》杂志披露了某些公司对于股票股利和股票分割的会计处理方法。我们可以看到,在股票股利部分均按发行股票的公允价值减少留存收益;在股票分割部分,44家样本公司中有24家减少超面值缴入股本或留存收益,也就是标为“股票分割”的分配实质上有一半以上是以股票股利形式进行的股票分割。

在1996年由会计学家兰金和史迪斯提交的一份调查报告与1992年的这期《会计趋势和技术》所提供的调查结果一致。他们抽取了337家在纽约股票交易所上市的样本公司,在1985、1987和1989年的年度报告中均披露按2:1进行股票分割,其中259家公司(77%)做了转移到法定资本的会计处理,也就是大部分报告的股票分割是以股票股利形式进行的股票分割;只有23%的公司按股票分割处理,即只做备忘分录。在259家按股票面值进行资本化处理的公司中,有184家(71%)减少超面值缴入股本,53家(20%)减少留存收益,22家(9%)同时减少超面值缴入股本和留存收益。

在1997年由兰金和史迪斯提交的一份调查报告表明,对于20%的股票分配,在纽约股票交易所上市的公司与在美国股票交易所(AMEX)和全国证券商协会自动报价系统(NASDAQ)上市的公司相比,更倾向于按公允价值将留存收益资本化,即作为股票股利。在所选的样本公司中,纽约股票交易所上市的公司26家中有23家按公允价值资本化留存收益,而美国股票交易所和全国证券商协会自动报价系统上市的公司180家只有86家采用这种做法,余下的在纽约股票交易所上市的公司和94家在美国股票交易所和全国证券商协会自动报价系统上市的公司按分配的股票的面值减少留存收益或超面值缴入股本,这份调查报告没有调查具体减少的是哪个科目。公司采用股票面值的会计处理方法似乎违反了证券交易委员会会计文件公告第124号的规定,但符合该公告从公司意图方面所做的解释。而且,并不违反会计研究公报第43号的规定,因为会计研究公报第43号中的20%到25%的比例只是指导性标准,其实质强调的是公司意图。

四、对教科书内容的评价

调查表中的第3个问题表明,所调查的教科书均忽视了对以股票股利形式进行的股票分割实务中多采用的减少超面值缴入股本(而不是留存收益)的做法。有一本教材讲到减少超面值缴入股本(或同时减少留存收益和超面值缴入股本)的会计处理方法,还有一本教材讲到可以减少超面值缴入股本或留存收益,有三本教材根本没有提到以股票股利形式进行的股票分割的情况。

假如教材中能提供其它相关文件公告的简要介绍,关于调查表的第3个问题的内容可能会完善些。例如,纽约股票交易所规则明确规定了对以股票股利形式进行的股票分割采用减少超面值缴入股本的处理方法。调查表中的第4个问题表明,大部分教材没提到除会计研究公报第43号以外的权威公告,只有三本教材另外还提到了证券交易委员会的规定。

五、关于股票分配的各州的法规

通过对美国50个州及哥伦比亚特区和波多黎各特区对于发放股票股利的法律要求的调查,发现各州传统上都要求对发行股票按其面值增加法定资本,对于无面值股票按董事会决议的金额记录,相关的借方可能是“非保留和非限定用途的留存收益”。近年来,大部分州的司法机构采用了修订后的公司法,在法律上,股票分配中股票面值(或设定价值)的重要性降低。其中加州、佛罗里达州、佛吉尼亚州等37个州采用了修订的公司法,或对股票分配的会计处理未做限制。纽约州、路易斯安那州等13个州和两个特区仍采用旧法规,要求将新发行的股票按其面值增加法定资本(对无面值股票按董事会决议的金额)。

调查表中的第5个问题表明,只有一本教科书对各州法规进行了讨论。在该书和大部分书中,对无面值股票,建议按原平均每股超面值缴入股本价值进行资本化。而实际上,在采用旧法规的州,对该种股票的分配,司法机构规定资本化的金额由董事会决定;在采用修订的公司法的州,司法部门对分配无面值股票的资本化问题没做规定。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第08期 > 财务与会计1998年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第08期 > 财务与会计1998年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号