我国目前的会计科目级次结构是以一级科目为核心的自上而下的科目级次结构。这种科目级次结构有利于在统一的一级科目基础上,由各企业根据自己的资金运动特点设置相应级次和数量的明细科目。这种科目级次结构是在长期手工核算方式下形成的,广大财会人员早已习以为常。但这种结构与计算机处理信息的原则大相庭径。笔者在教学和指导企事业单位开展会计电算化工作中发现这种对会计科目级次结构认识上的习惯观念严重地阻碍着会计电算化在我国企事业单位的普及。为此,有必要专门讨论现代会计的科目(帐户)级次结构,以澄清理论和实务中的混乱,加强会计人员和计算机人员的沟通。

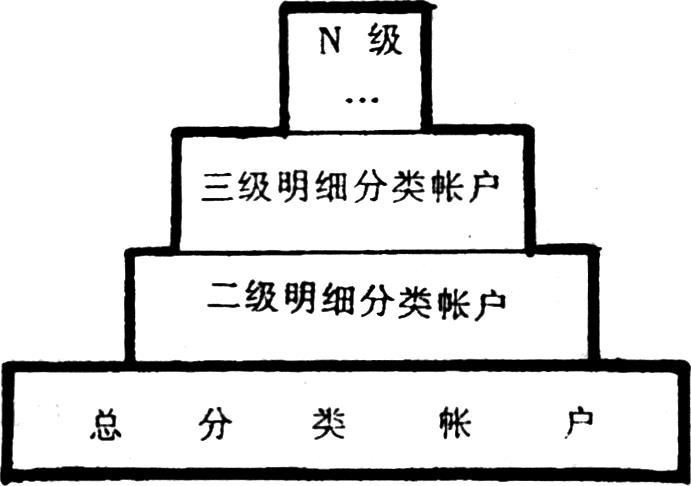

在我国传统的会计实务中,根据一级科目开设的总分类帐户是会计核算的核心和主线。总分类帐户提供总括的会计信息,所有的核算内容都分归于相应的总分类帐户。为了强调作为“纲”的总分类帐户的重要,人们常把总分类帐户称作所属明细分类帐户的“控制统驭帐户”把明细分类帐户称作相应总分类帐户的“辅助说明帐户”。其级次结构如图一所示。

我国目前的会计科目级次结构是以一级科目为核心的自上而下的科目级次结构。这种科目级次结构有利于在统一的一级科目基础上,由各企业根据自己的资金运动特点设置相应级次和数量的明细科目。这种科目级次结构是在长期手工核算方式下形成的,广大财会人员早已习以为常。但这种结构与计算机处理信息的原则大相庭径。笔者在教学和指导企事业单位开展会计电算化工作中发现这种对会计科目级次结构认识上的习惯观念严重地阻碍着会计电算化在我国企事业单位的普及。为此,有必要专门讨论现代会计的科目(帐户)级次结构,以澄清理论和实务中的混乱,加强会计人员和计算机人员的沟通。

一、传统手工会计的科目级次结构

在我国传统的会计实务中,根据一级科目开设的总分类帐户是会计核算的核心和主线。总分类帐户提供总括的会计信息,所有的核算内容都分归于相应的总分类帐户。为了强调作为“纲”的总分类帐户的重要,人们常把总分类帐户称作所属明细分类帐户的“控制统驭帐户”把明细分类帐户称作相应总分类帐户的“辅助说明帐户”。其级次结构如图一所示。

传统手工会计帐户级次结构的特征归纳如下:

1.整个结构下大上小(图中上方表示较详细的科目级次,下方表示较概括的科目级次;水平长度表示覆盖空间的大小。下同。),总分类帐户覆盖全部运动空间,各级明细分类帐户则只覆盖部分需要详细描述的空间;且总分类帐户只有一级,明细分类帐户则可根据需要设置多级,每更低一级的明细帐户所覆盖的空间都是其上级帐户的子集。

2.就各级帐户内部关系而言,总分类帐户可以自成体系,各级明细帐户不能自成体系,必须依附于相应的总分类帐户。所以我们在两者之间用粗实线分开,而各级明细帐户之间用细实线分开。

3.一级科目和明细科目的区别从概念(本质)上而言是对会计对象(空间)划分的详细程度的不同。这种“程度”实际上是人为规定的。相对于各个级次而言,这里最重要的是一级科目。

4.就操作而言,总分类帐户一般是经过汇总登记,而明细分类帐户一般是根据记帐凭证或原始凭证逐笔直接登记。

5.之所以把总分类帐户作为会计核算的核心和主线,这是因为:①总分类帐户覆盖全部运动空间,可以试算平衡;②财务会计提供信息的详细程度与其非常相近;③最根本的,由于人工系统制约信息详细程度的是人力投入量及由于增加人员产生的差错率上升,所以只能选择较“粗略”的级次进行全面核算,即所谓“重要性”原则。

二、会计电算化系统中的科目级次结构

在计算机信息系统中,由于拥有“海量存储”和“高速运算”两大优势,所以一般是以最详细的信息作为系统主信息,而以较概括的信息作为辅助信息(二次信息、输出信息),这是与手工信息系统的本质区别之一。因此,会计实现电算化后,在形式上虽然(不得不)沿袭了传统手工会计的会计科目级次结构,但由于数据处理方式不同,所以在科目使用上发生了本质的变化。

我国会计电算化系统科目级次结构的最早探索者应该属于我国第一个专业会计软件开发公司——用友公司。在该公司开发的核算软件中,提出了一个科目级次的新概念——“操作级”。当时,“操作级”是一个为方便软件操作的实用性概念,原意是指在进行输入操作时使用的科目级次。初次使用会计核算软件的人都以为“操作级”科目与传统的明细科目是一回事,但事实上两者是有本质区别的:

1.“操作级”科目覆盖全部核算对象,明细科目则不能覆盖全部核算对象。

2.在会计电算化系统中,必须用“操作级”科目输入会计分录,而在手工会计中,则不一定必须使用明细科目编制会计分录,例如:①有些帐户没有明细科目;②有些明细帐户直接根据原始凭证登记,会计分录中可不作反映等。

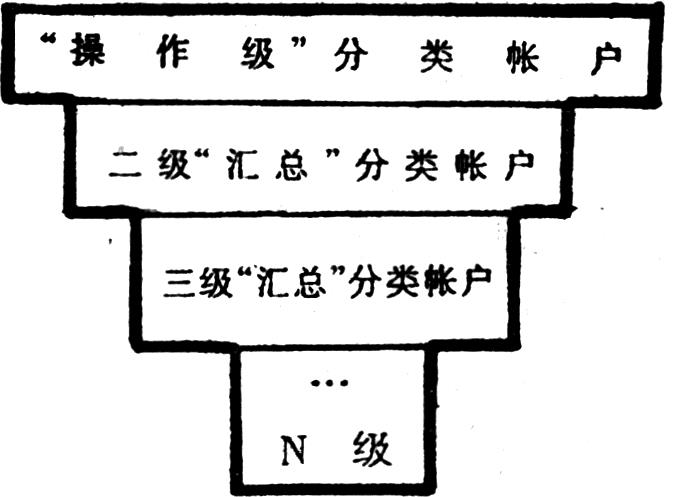

本文沿用“操作级”的名称,具体指输入计算机子系统时限制信息详细程度的科目级次,换言之,“操作级”科目的详细程度就是计算机子系统会计信息的详细程度。除上述的“操作级”科目外,本文提出“汇总级”科目的概念,所谓“汇总级”是指汇总反映“操作级”或较低“汇总级”的会计信息的科目级次。据此,我们构建会计电算化系统科目级次结构如图二所示倒金字塔形。

将图二与图一对比,我们可以很直观地看出两种科目级次结构的区别,会计电算化系统科目级次结构的特点是:

1.整个结构上大下小,“操作级”帐户覆盖全部资金运动空间,各“汇总级”分类帐户则只覆盖部分需要归纳说明的空间;且“操作级”帐户只有一级,“汇总级”分类帐户则可根据需要设置多级,每更“高”一级帐户所覆盖的空间都是较“低”级所覆盖空间的子集。

2.就各级帐户内部关系而言,“操作级”分类帐户覆盖全部运动空间,各“汇总级”分类帐户不能覆盖全部运动空间,所以必须依附于相应的“操作级”分类帐户。图中在两者之间用粗实线分开,而各“汇总级”之间用细实线分开。

3.“操作级”科目和“汇总级”科目的区别从概念(本质)上而言是对会计对象(空间)划分的详细程度的不同。同样地,这种“程度”也是人为规定的。这里更有实际意义的是“操作级”的详细程度。

4.就信息处理过程而言,“操作级”帐户是根据记帐凭证直接“登记”,反映的内容的详细程度与记帐凭证相同;而各“汇总级”帐户则需经过汇总后再行“登记”,反映的内容比记帐凭证概括。

5.之所以把“操作级”帐户作为计算机会计核算的核心和主线,这是因为:

①“操作级”帐户自成体系,可以试算平衡;

②计算机子系统所能提供信息的详细程度取决于“操作级”的详细程度,而所能提供信息的概括程度则是任意的;

③计算机的“海量存储”和“高速运算”使得加工任意详细程度的信息成为轻而易举的事。制约信息详细程度的是输入环节。

三、从会计信息管理看两种科目级次结构

为了保证最有效地提供信息,人工系统和计算机系统在会计科目级次上采用了完全不同的思路,下面试作一简单对比。

作为一个信息系统,会计从手工到电算化发生了很大变化。手工会计信息系统以人为主,辅之以凭证、帐簿、报表等信息载体,构成很简单。会计电算化信息系统则复杂得多,至少包括人员、硬件、软件、信息等几大有机要素。如果把会计电算化系统分为人工操作子系统和计算机处理子系统,则人工操作子系统包括会计信息进入计算机以前由人管理并加工(例如原始凭证的填制等)的部分;计算机处理子系统指进入计算机以后的部分。

从信息加工的特点看,传统手工会计的信息加工属于分散加工方式,步骤很多,加工过程都包含在同一(人工操作)系统中,薄弱环节是大量的人工操作难以避免的差错,采取的对策是加强核对,核对的标准和核心是经过试算平衡的总分类帐户。电算化会计的信息加工步骤大大减少,但被分割在人工和计算机两个子系统中,凡是没有进入计算机中的信息,都无法利用计算机的优势处理加工,凡是进入计算机中的信息,都是采用集中处理方式,计算机处理数据发生差错的概率几乎为零,但输入错误将灾难性地破坏整个系统的信息输出。换言之,进入计算机中的信息的详细程度和正确性决定了系统输出信息的质量。所以其薄弱环节是人机界面,尤其是信息输入计算机的环节。

从信息形式(信息载体)上看,传统手工会计基本上都是“白纸黑字”,非常单一。信息的传递、加工甚至复制都靠人工抄写,费时费力。在会计电算化系统中,人工子系统的信息形式没有(也不会)发生变化,在计算机子系统内则是以“磁信号”为基础,以屏幕输出和打印输出为主要可视输出形式的多种信息形式。由于“磁信号”可以很便捷地转换成电信号、光信号或机械信号,所以计算机子系统内的信息传递、加工甚至复制都非常迅速方便。

从信息加工的思路看,传统的科目级次结构是先用一级科目分类归集原始信息,再从一级科目逐级向下细化,即原始凭证(最详细的书面信息—→一级科目(最总括的信息)—→各级明细科目(从最概括到最详细两者之间的信息)的思路;会计电算化系统的科目级次结构则是先用“操作级”科目归集原始信息,再逐级向上汇总,即原始凭证(最详细的书面信息)—→“操作级”科目(计算机内最详细的信息)—→各汇总级科目(计算机内从最详细到最概括的各级信息)的思路。就全过程而言,前者迂回;后者简直。

从信息的详细级次上看,人工系统对每项经济活动都可以向两方面拓展加工,即既可以归纳成更概括的信息,也可以追究分析出更详细的信息。而计算机系统则以输入信息的详细程度为界,只能向上归纳概括,无法向下追究分析。在信息的详细级次上,原始信息和各级科目所记录的信息有质的区别:如果说原始信息是用自然语言表述的,那么会计科目所记录的信息则是用会计专用语言表述的,后者是对前者的规范化描述,也可以说从前者到后者是一个不可逆的“翻译”过程。从理论上说,如果输入计算机的是原始信息(凭证),计算机系统可以输出任意详细程度的信息,但目前做到这点是有困难的。这里涉及到“大量”和“无限”的区别。计算机几乎可以处理任意“大量”的信息,但必须是事先定义好格式的信息。会计科目正是这种事先定义好的格式,无论科目的数“量”有多“大”,都可以“逐一”“告诉”计算机。但原始凭证的非规范性,决定了其格式种类是“无限”的,这是向计算机子系统输入原始信息的关键障碍。解决这个问题的途径有二:使用规范化的原始凭证或使用“智能化”的计算机。

四、“统一”的科目级次结构

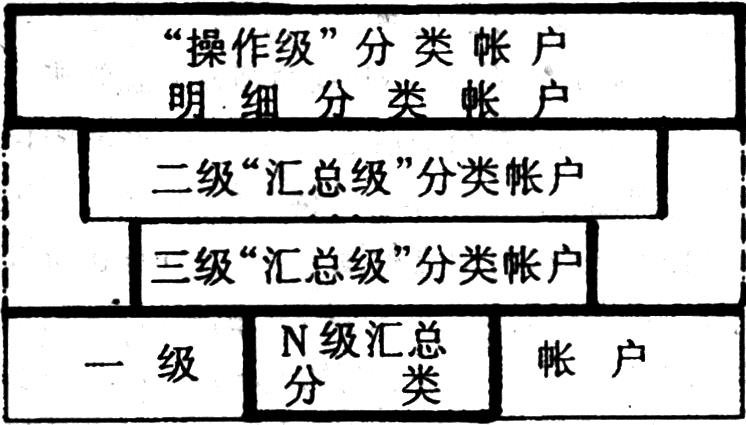

从数学上看,图一的“上包络线”就是图二的“操作级”分类帐户;图二的“下包络线”就是图一的“一级分类帐户”。由于计算机内的数据是按图二的结构组织的,而广大会计人员一般都习惯于图一所示的级次结构。为了协调这种关系,通过增加一点儿“冗余”,把图二的最高级汇总帐户的覆盖范围扩大到整个核算空间,可形成图三所示的“统一结构”。

统一的科目级次结构具有如下特征:

1.整个结构体系上下一般大,总分类帐户和“操作级”分类帐户都覆盖全部运动空间。两套帐户中有部分帐户的核算内容(空间)是完全一样的,其余则根据核算的需要,设置若干级次的“中间”帐户。

2.从本质上说,只有“操作级”帐户真正覆盖全部运动空间,但从形式上看,总分类帐户和“操作级”帐户都覆盖全部运动空间。至于各“中间”级帐户,实际结构可以非常灵活(图中用虚线表示),本文仅简单套用图二结构。

3.各级帐户的区别仍然是对会计对象划分的详细程度的不同,只有“冗余”帐户例外(图中用细实外框线表示)。

4.就信息加工过程而言,总分类帐户一般是汇总后登记,而“操作级”帐户是根据记帐凭证逐笔直接登记。这里顺便把“汇总”的概念澄清一下。就字面而言,“汇总”可以从时间和空间两方面进行。从时间方面汇总是指把一段时间内同一会计科目的发生额加总起来,从空间方面汇总是指把同一会计科目下属的明细科目的发生额加总起来。传统的会计学从概念上只承认前一种“汇总,但在操作上实际又默认了后者。例如“汇总记帐凭证会计核算形式”和“科目汇总表核算形式”都是按前者的含义实施“汇总”,但由于“汇总”只在总帐级别进行,实际上就已经包含了第二种含义的“汇总”。这种默认从理论上说至少会引起一种信息缺陷:——在整个帐户体系中,不开设明细帐的总帐帐户所记录的经过“汇总”的经济信息,无法找到逐笔的详细记录。这种缺陷在图三所示的结构中得到了弥补。可以在所有“操作级”帐户中进行逐笔详细登记;在所有总分类帐户中进行“汇总”(两种意义上的)登记。从这个角度看,不开设明细分类帐户的总分类帐户和与其核算内容相同的“操作级”帐户所反映的资金运动的详细程度(时间)是不同的。就此而言,这种帐户的重复开设已经无所谓“冗余”,而成为有意义的了(图中用一条贯通水平线表示)。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第02期 > 财务与会计1996年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第02期 > 财务与会计1996年第02期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号