当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第02期 > 财务与会计1996年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第02期 > 财务与会计1996年第02期文章 > 正文内含报酬率新解法--几何法

时间:2020-05-26 作者:周其亚

[大]

[中]

[小]

摘要:

财务管理投资决策理论中,有考虑时间的决策方法和不考虑时间的决策方法。考虑时间的决策方法又分有三种,一是净现值法;二是净现值指数法;三是内含报酬率法。计算内含报酬率常用的方法有公式法、插直法。前一种方法公式不好记忆,后一种方法不好理解。不少同志遇到求内含报酬率时,不是翻书找公式,就是死记硬背,很不方便。现介绍一种新方法—几何法,供大家参考。举例说明如下:

某企业拟添一条生产线,需要原始投资200万元。该生产线预计可使用10年,每年可使企业增加营业现金净流量35万元,期满时有残值变现收入20万元。

已知企业要求的最低报酬率为10%,投资分析时不考虑所得税因素,有关的现值系数为:

折现率 10% 12% 14% 16%

10期复利现值系数0.386 0.322 0.270 0.227

10期年金现值系数6.145 5.650 5.216 4.833

要求:计算该项投资的净现值和内含报酬率(精确到小数点后2位)。

解:(1)净现值=35×6.145+20×0.386—200=22.80(万元)

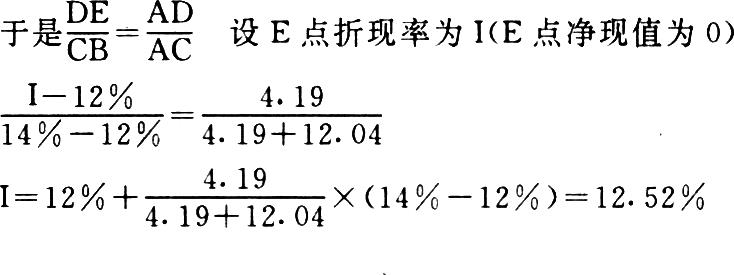

(2)内含报酬率测试:

i=12%净现值=35×5.650+20×0.322-200=4.19

i=14%净现值=35×5.216+20×0.270-200=-12.04

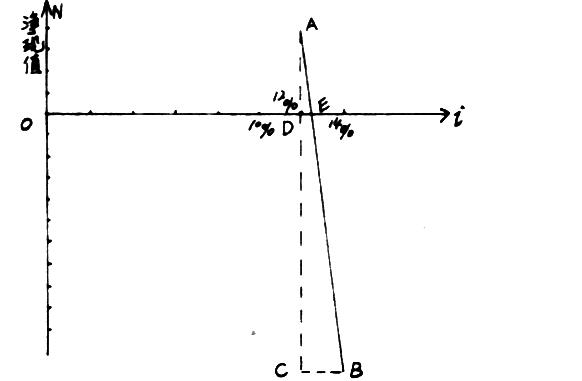

(3)画图找出:i=12%净现值N=4.19...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号