摘要:

一、收益风险的测定

收益风险是指企业不能实现期望收益的可能性,或收益资金出现逆差的可能性。从主观上看,引起企业收益风险的因素主要有三个:一是经营性因素。由于生产技术组织管理水平不高造成生产经营决策失误,或由于企业整体素质低下引起收益下降。二是机制性因素。由于企业的僵化机制难以适应市场经济的变化,加之市场发育不全,市场经营机制尚不完善,导致收益受损。三是结构性因素。由于市场不明、信息不准确等导致产品结构不合理,产品不适销对路,企业收益下降。收益风险是企业风险的综合反映和结果。

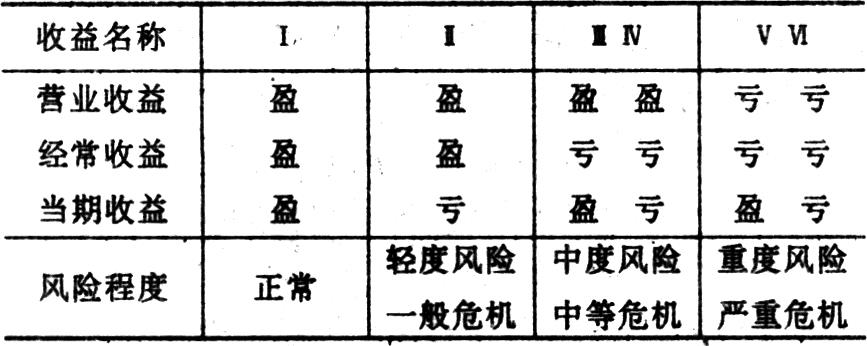

企业收益风险可以由损益表提供的资料进行初步分析。根据国际惯例,企业收益由营业收益(即营业利润)、经常收益(营业利润士营业外收支)、当期收益(经常收益士特别损益)三方面分别反映出来。三种收益的排列组合结果可能有以下几种情况(如下表)

当企业资金运动结果出现情况I时,属于稳定的生产经营活动,企业虽然也面临着风险,但对风险可以自行消化吸收;当出现情况Ⅱ时,说明企业生产经营活动基本上正常,只是由于突发性...

一、收益风险的测定

收益风险是指企业不能实现期望收益的可能性,或收益资金出现逆差的可能性。从主观上看,引起企业收益风险的因素主要有三个:一是经营性因素。由于生产技术组织管理水平不高造成生产经营决策失误,或由于企业整体素质低下引起收益下降。二是机制性因素。由于企业的僵化机制难以适应市场经济的变化,加之市场发育不全,市场经营机制尚不完善,导致收益受损。三是结构性因素。由于市场不明、信息不准确等导致产品结构不合理,产品不适销对路,企业收益下降。收益风险是企业风险的综合反映和结果。

企业收益风险可以由损益表提供的资料进行初步分析。根据国际惯例,企业收益由营业收益(即营业利润)、经常收益(营业利润士营业外收支)、当期收益(经常收益士特别损益)三方面分别反映出来。三种收益的排列组合结果可能有以下几种情况(如下表)

当企业资金运动结果出现情况I时,属于稳定的生产经营活动,企业虽然也面临着风险,但对风险可以自行消化吸收;当出现情况Ⅱ时,说明企业生产经营活动基本上正常,只是由于突发性意外损失导致最终的当期收益出现亏损,此种情况属于轻度风险;当出现情况Ⅲ、Ⅳ时,说明企业的基本生产经营活动尚属正常,只是由于营业外支出过大,导致企业出现不同程度的损失,属于中度风险;当出现情况V、Ⅵ时说明企业基本生产经营活动面临着重度风险,只是偶尔销售部分资产才能一时获利,但仍然解决不了企业的严重危机,如果不立即采取有效措施作重大的变革,企业就有破产的危险。

以上只是定性的讨论企业收益风险,为了定量说明收益风险,一般还需要通过三期以上的经济指标的动态变化,进一步分析风险程度及风险变动趋势。一般可以采用下面三个指标:

显然,销售收益率和收益增长率大幅度下降,即使经常性收益为正值,也预示着企业面临着严重危机。

一般,正常企业销售利息率为3%左右,如果大于6%,企业进入重度风险。

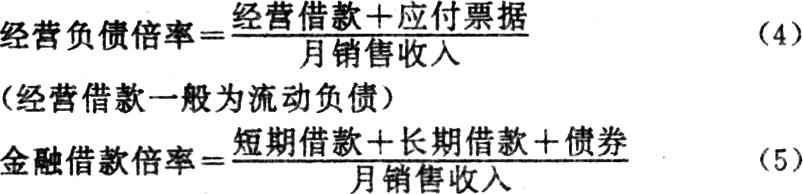

对处于亏损的企业,还要进一步分析举债经营风险情况。其分析指标为:

按照国际惯例,当经营负债倍率和金融借款倍率超过四倍以上,说明负债经营风险已经相当大了。

二、收益风险的控制及对策

收益风险是资金运动好坏的最终表现,是资金运动中各个环节风险的综合结果,因此控制企业收益风险,必须控制住资金运动中的筹(投)资风险、营运资金风险、结算资金风险等主要阶段各种形态资金运动的风险。

1.筹资风险的控制

筹资是企业财务管理的一项重要内容,也是控制企业风险的第一步。企业无论是创业初期,还是日常生产经营期间都需要筹资,每个企业在筹资时首先要了解本企业财务风险临界点,即举债经营时的临界营业利润和临界销售收入,其计算公式为:

临界营业利润=负债利息 (6)

其次,筹资时要确定本企业合理的资金结构。负债可以提高自有资金利润率,还可以带来减税效果,产生财务杠杆效益。问题是确定多大负债最佳,是否负债越多,财务杠杆效益越大,从理论上说,选择财务风险和财务收益相平衡时的负债比才是最佳资金结构,但实际上国家不同,同一国家行业不同,最佳负债比也都不同,欧美国家一般认为50%即可,日本通常可达到80%,我们应该根据中国国情确定企业的资金结构。按需要量筹资是根本前提,在此基础上,再考虑经营条件、经营环境、经营方针等因素确定最佳资金结构。

第三,合理安排筹资时间和资金投向。为了减少筹资风险,企业应采取分散借款,分散归还的方法合理安排收支。资金的投向应根据资金用途和资金效益的大小排序投放,只有确定了正确的资金投向后,才能选择筹资渠道和筹资方式。

2.资金营运风险的控制

筹资的目的在于营运资金,控制营运资金的关键在于控制存货的占用和存货资金周转速度两个变量,只有在营运资金的静态控制与动态控制两个方面有成效才能完全控制住营运资金效果。存货的占用应遵循存储成本与缺货成本之和最低的原则,使其在存货的不足与过剩之间达到平衡,企业也可以参照经济订货批量确定库存。目前企业在确定库存占用时更多的是考虑涨价因素,因此库存都过大,过大的沉淀资金不仅不能发挥作用,而且加大了资金营运风险。

3.结算风险的控制

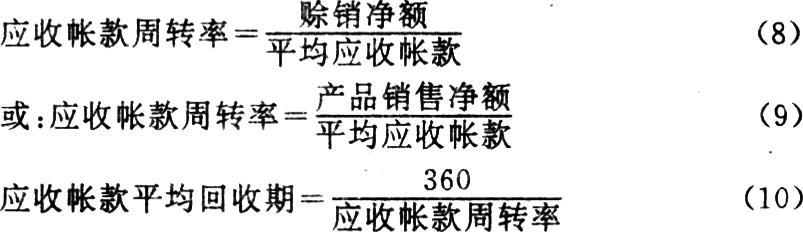

结算风险主要来自于赊销,赊销本是一种商业信用,但由于用户资金暂时短缺,或由于不适当的现金折扣,或由于结算方式不当,均可能造成结算风险,使原本应有的收益遭受损失。结算风险的考核一般用下述指标:

应收帐款周转率越低(或应收帐款平均回收期越长),坏帐可能性越大,结算风险也就越大。因此企业应根据帐龄分析和信用评估对用户排队区别对待,预测应收帐款,加强应收帐款的管理。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号