摘要:

在目前的财务制度和财务管理教科书中,存在着一些理论和实践问题,笔者认为有必要提出来供同行思考和研究。

一、关于应收帐款周转率的计算

在工业企业财务制度中,反映流动资产中应收帐款周转速度的应收帐款周转率指标的计算公式为:

我认为,在公式的分母中应加上应收票据的平均余额。因为这一指标是反映企业在赊销产品时,应收销货款的周转速度,分子赊销收入是全部赊销产品的销售收入额,而分母却未包含应收票据这一赊销方式的资产占用额,这不符合分子与分母相对应的原则。因为赊销包括应收帐款和应收票据销售,赊销收入包括通过应收帐款收回的赊销款,也包括通过应收票据收回的赊销款,所以分母应该是应收帐款和应收票据两者的平均余额之和。该指标的名称也应称作应收销货款周转率,计算公式应为:

二、关...

在目前的财务制度和财务管理教科书中,存在着一些理论和实践问题,笔者认为有必要提出来供同行思考和研究。

一、关于应收帐款周转率的计算

在工业企业财务制度中,反映流动资产中应收帐款周转速度的应收帐款周转率指标的计算公式为:

我认为,在公式的分母中应加上应收票据的平均余额。因为这一指标是反映企业在赊销产品时,应收销货款的周转速度,分子赊销收入是全部赊销产品的销售收入额,而分母却未包含应收票据这一赊销方式的资产占用额,这不符合分子与分母相对应的原则。因为赊销包括应收帐款和应收票据销售,赊销收入包括通过应收帐款收回的赊销款,也包括通过应收票据收回的赊销款,所以分母应该是应收帐款和应收票据两者的平均余额之和。该指标的名称也应称作应收销货款周转率,计算公式应为:

二、关于资产总额周转率的计算

在有关教科书中,资产总额周转率的计算公式为:

这一指标用来反映企业全部资产的周转速度,分母平均资产总额即全部资产的平均占用额,分子销售收入表示全部资产通过产品销售流回货币形态的总周转额。应当指出,对外投资(包括短期投资和长期投资)这种资产的周转不是通过产品销售流回的,它是通过收回投资或变现流回的,因为对外投资并不计入成本费用。所以,按照计算相对比率分子分母相对应的原则,计算资产总额周转率时,分母全部资产中应减去对外投资。而且对外投资也不需要计算其周转速度。

三、关于计算资产周转率中的销售收入

计算流动资产周转率和资产总额周转率中的销售收入及计算应收帐款周转率中的赊销收入,都是根据会计核算的销售收入计算的,我认为这是不正确的。资产周转只有回到货币形态才是周转的完成,即收回销货款,才是资产周转的结束,收回赊销款,才是应收帐款和应收票据资产周转的完成。所以,流动资产周转率和资产总额周转率公式中的销售收入、应收帐款周转率公式中的赊销收入,应该是指实际已收到的销货款。而会计核算的销售收入,是按销售收入确认的原则——收到货款或取得收款的凭据确定的,即销售收入不一定是实际收到货款的数额,所以,不能用会计核算的销售收入或赊销收入计算资产周转率。否则,不能正确反映资产的周转情况。

四、关于资产周转率的计量形式

资产周转率表示资产的周转次数,即资产在一定时期内完成周转的循环次数,因而周转率指标的计量单位是“次”。但财务制度中所给的各种资产周转率计算公式都写成乘以100%,即用百分数表示周转率,这是不合适的。

五、关于资产平均占用额的计算

在计算存货周转率、应收帐款周转率、流动资产周转率、资产总额周转率和资产总额利润率等财务评价指标时,都需要计算资产平均占用额(余额)。对于资产平均占用额的计算,财务制度和教科书中给出的计算方法是:

资产平均占用额=(期初占用额+期末占用额)÷2

用这种方法,在计算一个年度的资产平均占用额时,如果只用年初和年末两个时点的资产占用额加以平均,没有考虑年内各月资产占用额的高低变化,根据该式计算的平均资产占用额就可能与实际相差很大,从而不能准确地计算资产的周转率。因此,我认为,年度资产平均占用额的计算,应该采用统计方法,即应用时点指标序时平均数的计算方法求得,计算公式为:

六、关于资本金利润率的计算

资本金利润率是反映盈利能力的一个重要指标,财务制度中所给的计算公式为:

其中,资本金总额是一个时点数,在公式中与利润总额这一时期数对比计算比率时,资本金总额就必须取平均数,不能只笼统地写成资本金总额。应该采用平均资本金总额,取其年内平均拥有的资本金数额计算。由于企业的资本金很少变动,所以其平均数的计算可采用下列公式:

七、关于双倍余额递减法月折旧额的计算

财务制度中规定的双倍余额折旧法计算公式为:

月折旧率=年折旧率÷12

月折旧额=固定资产帐面净值×月折旧率

式中的“固定资产帐面净值”,没有说清是年初帐面净值还是月初帐面净值,所以,在教科书中,就有的讲用月初净值,有的讲用年初净值,有的含糊其辞,没有定论。

由于双倍余额递减法是以净值为折旧基数,而固定资产净值是逐月递减的,因而用年初净值与用月初净值为基数计算的月折旧额是不相同的。如果用年初净值,即年内按同一折旧基数计算,则每年年内各月的折旧额将是相同的,只是年与年不同;如果用月初净值,那么每月的折旧基数都不相同,则各年每月的折旧额都不相同。

那么,到底该用年初净值计算还是月初净值计算?我认为用年初净值计算比较合适,因为这样可以与年数总和法取得一致的效果,即年与年的折旧额不同,而年内各月的折旧额相同。

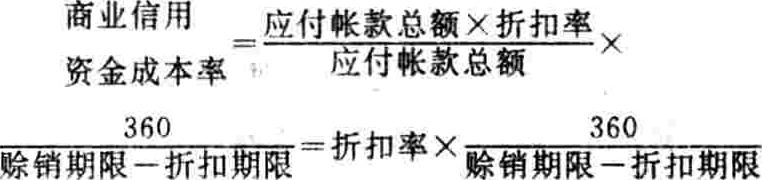

八、关于商业信用的资金成本率计算

商业信用的资金成本,是当企业赊购商品时,采用应付帐款筹资,放弃了供货方提供的现金折扣优惠,它是一种机会成本。其数额是可享受的折扣额。即:

折扣额(资金成本额)=应付帐款总额×折扣率

其筹资额就是应付帐款总额。由于应付帐款筹资没有筹资费用,所以按资金成本率的计算公式:

商业信用筹资的资金成本率计算公式应为:

其中4241是将信用期间的资金成本换算为年

资金成本的换算因子。

而教科书中的商业信用资金成本率的计算公式为:

这是不正确的,它是把折扣率既当作资金占用费率,又当作筹资费率来计算,显然是不妥当的。

责任编辑 闫秀丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第11期 > 财务与会计1995年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第11期 > 财务与会计1995年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号