摘要:

在市场经济条件下,随着市场竞争的激烈和信用关系的发达,应收帐款业务不仅是企业的一种经常性的经济事项,并且不可避免地存在一定的风险。这种风险表现在两个方面:一是应收帐款回收时间上的风险,若应收帐款迟迟无法收回,会增加企业资金占用和资金成本,甚至造成资金周转失灵,生产停滞;二是应收帐款回收数额上的风险,一旦应收帐款成为坏帐损失,就会导致企业财务状况恶化。因此,企业必须重视和加强应收帐款的管理,控制应收帐款风险。

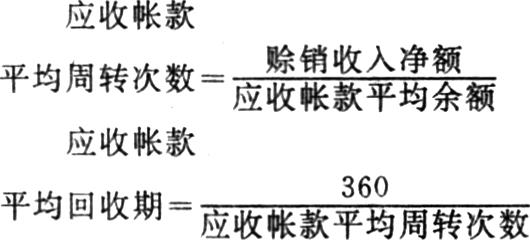

反映企业应收帐款回收时间风险的指标是应收帐款的平均周转次数和平均回收期,计算方法是:

反映应收帐款回收风险的指标是坏帐损失额和坏帐损失率。

影响企业应收帐款风险的因素有两类:一类是宏观环境因素。另一类是微观管理因素,即企业对应收帐款是否采取了相应的管理措施,措施是否合理。具体来说,企业在结算方式和销售客户的选择,信用政策的制订,催收策略和手段的运用等方面的成功与否,都会对应收帐款的回收产生直接的影响。

上述因素对应收帐款风险的影响,可以采取一定的方式进行分...

在市场经济条件下,随着市场竞争的激烈和信用关系的发达,应收帐款业务不仅是企业的一种经常性的经济事项,并且不可避免地存在一定的风险。这种风险表现在两个方面:一是应收帐款回收时间上的风险,若应收帐款迟迟无法收回,会增加企业资金占用和资金成本,甚至造成资金周转失灵,生产停滞;二是应收帐款回收数额上的风险,一旦应收帐款成为坏帐损失,就会导致企业财务状况恶化。因此,企业必须重视和加强应收帐款的管理,控制应收帐款风险。

反映企业应收帐款回收时间风险的指标是应收帐款的平均周转次数和平均回收期,计算方法是:

反映应收帐款回收风险的指标是坏帐损失额和坏帐损失率。

影响企业应收帐款风险的因素有两类:一类是宏观环境因素。另一类是微观管理因素,即企业对应收帐款是否采取了相应的管理措施,措施是否合理。具体来说,企业在结算方式和销售客户的选择,信用政策的制订,催收策略和手段的运用等方面的成功与否,都会对应收帐款的回收产生直接的影响。

上述因素对应收帐款风险的影响,可以采取一定的方式进行分析计算。如果某个因素的调整和变化,可能引起应收帐款的周转次数降低,平均回收期延长,坏帐损失率上升,则加大了应收帐款回收的风险;反之,则降低了应收帐款的风险。这些指标的变化程度反映了应收帐款风险的变化程度。对这些指标的变化程度的分析计算,就是对应收帐款风险的评价。

经济风险的评价有两类方法:一类是定性分析法,另一类是定量计算法。尽管定量计算法具有准确的优点,但在经济领域中还是以定性分析为主,它是通过专业人员和有关业务人员的直观分析和经验判断来评价风险的大小。就影响应收帐款风险的上述因素而言,结算方式、销售对象、催收策略等,都无法进行定量计算,而信用政策对应收帐款风险的影响,虽然可以进行定量计算,但其中主观估计的成分也较大。

由于宏观环境因素是企业无力影响和改变的,因此,企业要控制应收帐款风险,加速应收帐款的回收,减少坏帐损失的发生,主要应在内部管理上下功夫,具体来说可从如下几个环节入手。

一、选择资信状况良好的销售客户

选择资信状况良好的客户销售产品,对于应收帐款的回收往往具有决定性的影响。很明显,如果销售客户的财务状况良好,且一贯恪守信用,那么应收帐款一般就能按时足额回收。反之,如果企业选择了一个财务状况不佳,甚至已陷入困境的企业,且信用程度低,那么应收帐款损失的风险就很大。因此,在可能的情况下,企业应注重对客户资信状况的考察。

(1)盈利能力的考察。客户的盈利能力是其偿债能力的基础,考察企业盈利能力,最好的途径是阅读其收益表及其附表。对于股票上市公司,了解这一点比较容易,他们往往定期公布财务报表及一些重要的指标。但对于其他企业,直接取得会计报表不易做到,这时可以根据该企业所处的行业、企业的经营历史和现状、企业职工福利待遇、生产设施和生产设备的更新换代等情况进行侧面的了解。

(2)客户偿债能力的考察。客户的偿债能力,直接决定着企业应收帐款能否顺利回收。因此,企业更应注重对客户偿债能力的考察。企业的偿债能力,最好的反映资料无疑是其资产负债表和财务状况变动表。对于股票上市公司,也比较容易了解。对一般无法得到其完整的财务报表的企业只能“以一斑而窥全豹”,例如向关联企业了解其资金周转情况、债务清偿情况等。

(3)客户信用状况的评价。客户的信用状况,也是影响应收帐款回收的因素。企业应建立客户档案,经常进行调查评估,尤其对于赊销金额较大或看似盈利很大的经营业务,更应考察这一点,避免落入陷井。有些企业,可能并非有意违约,而往往是由其经营状况不佳或法制观念淡薄所致,对其赊销也具有较大的风险,应小心避开为是。

二、采用适宜的结算方式

对于许多企业,往往不具备选择客户的条件。如果企业正处于初创时期,或行业竞争激烈,要求其去选择客户,显然是一种“因噎废食”的做法。他们往往愿意冒客户违约的风险,而不愿丧失扩大销售的可能。这样,就应通过其他手段来控制应收帐款风险,其中,结算方式的选择,不失为一种有效的手段。

我国企业之间,银行转帐结算方式有如下几种:支票结算方式、汇兑结算方式、委托收款结算方式、银行本票结算方式、银行汇票结算方式、商业汇票结算方式、托收承付结算方式。此外,从广义上讲,分期收款销售和预收货款销售,也是属于结算方式的范畴。

综观上述各种结算方式,从应收帐款回收的及时性、安全性的角度来考察,可大致划分为两大类:

1.风险比较小,即应收帐款回收时间快、金额有保证的结算方式是:预收货款销售、银行汇票结算方式、银行本票结算方式、汇兑结算方式、支票结算方式。

2.风险比较大的结算方式是:委托收款、托收承付、商业汇票和分期收款销售。

企业可以根据客户的盈利能力、偿债能力和信用状况,选择相宜的结算方式。简单地说就是:盈利能力和偿债能力强、信用状况好的客户,可以选择风险较大的结算方式,这样有利于购销双方建立起一种相互信任的伙伴关系,扩大销售网络,提高竞争能力;反之,则应选择风险比较小,约束能力强的结算方式,对于情况不熟悉的新客户,一般也应如此。

三、制订合理的信用政策

信用政策的内容包括三个方面:一是信用标准;二是信用期限;三是折扣标准。信用标准是指对信用等级多高的客户才允许其赊购产品。信用等级往往是根据客户过去的结算和支付情况来评估的,在国外,有专门的信用评估机构进行这项工作,在我国目前还是空白,但企业也可以自己进行。如对于经常往来的客户,就可根据其过去的履约情况来进行评估。信用期限是正常情况下客户必须付清货款的时间限制。折扣标准是为了鼓励客户及早付清货款,对在信用期限之内更短的一个期间内付款的客户所给予的优惠。这种折扣是现金折扣,与销售折扣的作用不同,销售折扣的主要作用是促销,现金折扣的主要作用是促使客户及早付款。

一个企业的信用政策,对销售量的影响较大,撇开产品质量、价格不论,企业信用政策越宽,越有利于刺激销售量的增长,但信用标准和信用期限越宽,应收帐款的风险越大。因为信用标准过低,就可能使一些资信状况较差的客户也得以享受信用优惠,拖欠甚至拒付货款的可能性就越大。而过长的信用期限不仅会增加资金占用成本,也增大了应收帐款回收的风险。但就折扣标准而言,折扣越高,给予客户的优惠越多,却越有利于应收帐款的及时收回。

单纯从控制应收帐款风险的角度来考虑,企业应当选择的是:较严的信用标准、较短的信用期限和较高的折扣标准,但这并不就是合理的信用政策。因为较严的信用标准和较短的信用期限,会使企业产品丧失竞争能力,导致销售下降;过高的折扣标准,又会增加折扣支出,减少销售净收入。因此,这种信用政策的结果,固然降低了应收帐款风险,减少了坏帐损失,但却会使企业实际收益下降,得不偿失。所以,企业在制订信用政策时,必须进行这两个方面的比较与权衡,既要将应收帐款风险控制在合理的水平上,又要使其发挥积极的作用。

一般来说,企业可以根据客户的资信状况,将客户划分为A、B、C三级,对信用高的A级客户才允许赊购,对C级客户要求其立即付款,对B级客户可有选择地给予信用优惠,但同时应采取一定的保证措施。

对信用期限和折扣标准的规定,一方面要考虑市场惯例,过于苛刻必然不利于企业的竞争和发展,同时还要从本企业的实际出发,分析评价不同条件对企业销售增长、资金周转加速和坏帐损失等方面的影响,选择最有利的信用期限和折扣标准。

四、加强应收帐款的日常管理

企业应加强对应收帐款的日常管理。对于发生的应收帐款,应及时登记,并定期编制应收帐款余额清单,详细列明各项应收帐款的原因、金额、有关合同、收款期限等,并与对方核对。对于已经达到付款期限的客户,应及时与对方联系,提醒其及时付款。如果对方暂无付款能力,也应相互协商,确定处理办法,如签订延期付款的协议,避免形成呆帐。对于已有一定拖欠时日的客户,则应采取更严厉的催收措施,如派人上门催收、法律诉讼等。

五、提取坏帐准备金

提取坏帐准备,是企业防范应收帐款风险、消化坏帐损失的一个有效措施。企业应按照国家财务制度的规定,按期提取坏帐准备金,不提或少提坏帐准备,都会削弱企业抵御风险的能力。

当然,目前我国财务制度的规定,还有一些不尽如人意的地方:一是坏帐准备的提取口径过窄,只包括应收帐款,而不包括应收票据,二是提取方法一律采用余额比例法,不能反映不同期限和结构的应收帐款其坏帐损失的发生也有差别的规律,使坏帐损失的发生与坏帐准备的提取不协调。这些都有待于改进和完善。

从根本上说,企业控制应收帐款风险,应从前面几个环节入手,而计提坏帐准备金,只能视为一种补救措施。

(责任编辑 秦中艮)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号