摘要:

《企业财务通则》、《企业会计准则》颁发后,出现了新旧财会概念并存的状况。如果缺乏一套科学、清晰、统一的财会概念体系,我国会计理论就很难构筑起跻身于世界会计理论之林的摩天大厦。我们不能忽视概念不清,给我国会计理论发展及实际工作造成的阻滞。本文拟就会计理论中运用较为广泛的“资本”概念,谈谈个人的看法。

确切地说来,资本并非会计学中的核心概念。按世界会计权威罗伯特·K·莫茨的说法,会计学中运用的大量概念,一些是“本科的”,很大一部分是“外借的”——“取自法律、经济、财务”。资本依此而论应该算作是一个外借概念了。因为,在国内外权威的会计理论著述中,每当论及会计的基本概念,几乎无一例外地是指“资产、负债、业主权益、收入、费用、利润”及基本会计观念、原则,人们对“资本”概念至今尚未从会计角度予以应有的限定和阐述,这或许是会计界运用“资本”概念普遍不甚严格的原因吧!然而,“资本”一词,在会计学中确实是一个使用极为广泛的概念,对此仅停留于经济学方面的理解显得失之肤浅。况且,会计界对“资本”概念缺乏准确、规范的理解,一定程度上带来了实际工作者的思想混乱。这是我把“资本”概念列作会计研究中应首先予以...

《企业财务通则》、《企业会计准则》颁发后,出现了新旧财会概念并存的状况。如果缺乏一套科学、清晰、统一的财会概念体系,我国会计理论就很难构筑起跻身于世界会计理论之林的摩天大厦。我们不能忽视概念不清,给我国会计理论发展及实际工作造成的阻滞。本文拟就会计理论中运用较为广泛的“资本”概念,谈谈个人的看法。

确切地说来,资本并非会计学中的核心概念。按世界会计权威罗伯特·K·莫茨的说法,会计学中运用的大量概念,一些是“本科的”,很大一部分是“外借的”——“取自法律、经济、财务”。资本依此而论应该算作是一个外借概念了。因为,在国内外权威的会计理论著述中,每当论及会计的基本概念,几乎无一例外地是指“资产、负债、业主权益、收入、费用、利润”及基本会计观念、原则,人们对“资本”概念至今尚未从会计角度予以应有的限定和阐述,这或许是会计界运用“资本”概念普遍不甚严格的原因吧!然而,“资本”一词,在会计学中确实是一个使用极为广泛的概念,对此仅停留于经济学方面的理解显得失之肤浅。况且,会计界对“资本”概念缺乏准确、规范的理解,一定程度上带来了实际工作者的思想混乱。这是我把“资本”概念列作会计研究中应首先予以规范的基本概念之一的主要理由。

在我国会计界,“资本”概念的知名度远远超过会计基本要素概念,这当然要归功于卡尔·马克思的巨著-《资本论》的广泛传播。因此,资本,是作为一个经济学基本概念输入我们大脑的。不过,会计理论与实务的发展,已明白无误地告诉我们:资本概念一旦运用于会计学,它已具备了会计实务上的特定含义,经济学上的那种解释显得很不适宜了。会计学家也一再地表白这样的观点,并且在结构独特的会计理论大厦中的“资本”概念划定了特定的单元。但是,会计界对“资本”概念在会计理论大厦中所占居单元的层次、面积、方位,却有着各种不同的看法。就我掌握的资料来看,对此起码有三种看法。

1.资本是形成企业资产的具体原因。资本结构、资本成本,这是现代财务学中的两个基本概念。前者是指企业各种资本的构成状况,主要包括自有资本与借入资本之间的比例,和长期资本与短期资本的比例。资本成本是指资本的价格,就投资角度看,它是投资者提供资本时所要求的报酬率。显然,这两个已广为流行于财会理论中的资本概念,是指企业资金总和,表明企业现有资金是从哪几个方面形成的。用会计方程式表示:企业资本=自有资本+他人资本。以股份有限公司为例。自有资本分为两个部分:一部分是股份资本,即股东投入资金,另一部分是公积金,即企业的积累资金。他人资本也分为两个部分:一部分是公司发行的债券,另一部分是各种借款。

2.资本就是所有者权益。这种说法在会计界较为流行。已故的会计界泰斗潘序伦先生和当代著名会计教授娄尔行先生都持这种看法。他们认为,资本是会计上业主权益的另一种称谓,以公式表示:资本=所有者权益=资产-负债。

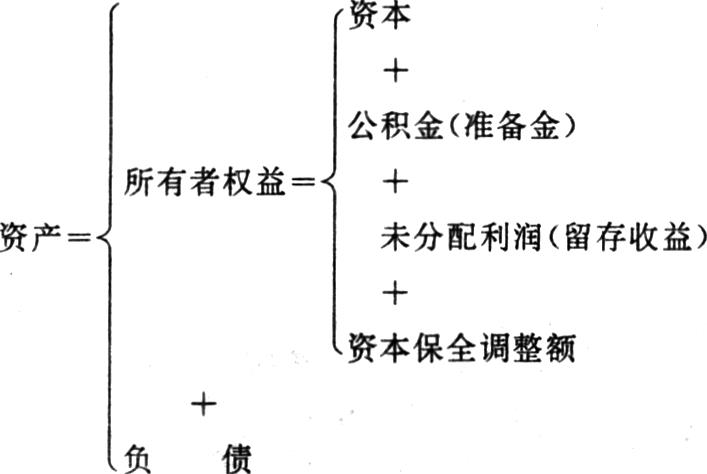

3.资本就是所有者的出资额或股本,可以说是实收资本、法定资本金、注册资本,通俗地说,是投资者兴办企业投入的本钱。这是实际工作中经常使用的一种概念。比如,我们通常所说的“增资”即“增加资本”,这个资本就是实收资本,在股份有限公司是指股东投入资金。这样的一种资本概念,与企业市场竞争主体地位比较相符,它表明投资者对企业债务所负责任界的极限。这是会计学适应现代企业制度建立和运行需要而对“资本”概念所作的一种限定,它使有限责任,这一被人们誉为“象瓦特发明蒸气机一样具有划时代意义”的传大创造,顺利地融合于企业经营机制中。按这样的资本概念,资本仅是所有者权益的一部分,图示如下:

那么,上述三种说法,哪一种最为恰当呢?我认为是第三种,理由如下:

首先,作为概念,其含义必须对其他任何概念具有排它性。如一个概念的含义,可用现成的另一个概念完全替代,那这个概念就失去了存在的理论价值。依此原则判断,第一种资本概念,可用资金同样概括;第二种资本概念,已与所有者权益概念含义重复。而第三种资本概念,在目前的基本理论框架内,尚找不到含义重复的名词,故有独立存在的理论价值。

其次,资本的这种限定含义,与建立现代企业制度的实践要求相适应。按党的十四届三中全会决议,企业将拥有包括国家在内的出资者投资形成的全部法人财产权,成为享有民事权利、承担民事责任的法人实体,而出资者只对企业享有资产受益、重大决策和选择管理者等权利,企业破产,出资者只以投入企业的资本额对企业债务负有限责任。这是我们把资本概念限定为第三种含义的理论依据。

再次,《中华人民共和国公司法》规定我国公司的法律形式为有限责任公司和股份有限公司。同时明确:有限责任公司,股东以其出资额为限对公司承担责任;股份有限公司,其全部资本分为等额股份,股东以其所持股份为限对公司承担责任。这样一种“资本经营有限责任制度”,必须在相应的财务会计制度中得到充分体现,并在运作上提供保障。我国的财务会计必须建立相应的专门概念来满足这种需要。资本概念,恰好完满地实现了这一目标。因此,把资本概念限定为第三种含义,有充分的法律依据。

最后,建立法定资本金制度,这是目前我国财会改革的一项重要措施。所谓法定资本制,主要表现为三大原则:一是资本确定原则,即公司在设立时必须在章程中对公司的资本总额作出明确规定,否则,公司不能成立。二是资本不变原则,即公司的资本总额一经确定,就不得随意改变,如需增减,须符合法定条件并严格履行法定程序。三是资本保全原则,即企业必须经常持有与其资本相当的财产,并且要有确保这些财产的各种措施。这里所说的资本,仅指投资者出资或入股部分,而不包括所有者权益中属于资本或经营积累部分。所以,把资本概念限定为第三种含义,较好地满足了现代理财实践建立资本金制度的客观需要。

责任编辑 郑维桢

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号