摘要:

随着我国会计的国际化,货币时间价值的概念已用于我国的会计核算,并对我国的会计理论和实务产生了一定的影响。在会计实务中,掌握和正确应用货币时间价值的概念,对加快我国会计国际化进程具有重要的意义。为此,本文仅就货币时间价值在会计实务中的应用及其对我国会计理论和实务的影响等问题谈几点看法。

一、货币时间价值在会计实务中的应用

货币时间价值是指货币在不同时点上的不同价值。也就是说货币的价值随着时间的推移而发生变化,其变化主要表现在货币的增值方面。如将持有的货币进行投资或存入银行,一定时期后可获得投资报酬或存款利息。货币时间价值的这种客观存在,决定了它是企业投资决策和核算日常经济业务的重要工具。因此,做为会计工作者就必须在会计实务中掌握和熟练运用货币时间价值的基本概念。

1.货币时间价值应用在会计实务中的主要概念

(1)现值和终值

现值也称现在值,指将来收到或支付某一特定金额的现在价值,终值也称将来值,指现在的一笔金额的将来价值。现值和终值之间的联系是利率,也称贴现率,是指将终值换算为现值时所用到的利息率。

(1)年金、年金终值和现值

一定时期内每期等额收入或...

随着我国会计的国际化,货币时间价值的概念已用于我国的会计核算,并对我国的会计理论和实务产生了一定的影响。在会计实务中,掌握和正确应用货币时间价值的概念,对加快我国会计国际化进程具有重要的意义。为此,本文仅就货币时间价值在会计实务中的应用及其对我国会计理论和实务的影响等问题谈几点看法。

一、货币时间价值在会计实务中的应用

货币时间价值是指货币在不同时点上的不同价值。也就是说货币的价值随着时间的推移而发生变化,其变化主要表现在货币的增值方面。如将持有的货币进行投资或存入银行,一定时期后可获得投资报酬或存款利息。货币时间价值的这种客观存在,决定了它是企业投资决策和核算日常经济业务的重要工具。因此,做为会计工作者就必须在会计实务中掌握和熟练运用货币时间价值的基本概念。

1.货币时间价值应用在会计实务中的主要概念

(1)现值和终值

现值也称现在值,指将来收到或支付某一特定金额的现在价值,终值也称将来值,指现在的一笔金额的将来价值。现值和终值之间的联系是利率,也称贴现率,是指将终值换算为现值时所用到的利息率。

(1)年金、年金终值和现值

一定时期内每期等额收入或支付的款项称为年金,每期等额收入或支付的终值之和称为年金终值;每期等额收入或支付的现值之和称为年金现值。

2.货币时间价值在会计实务中的应用范围

(1)贴现业务。例如,在企业和金融部门处理贴现业务时,在已知票据的将来值、利率和时期的条件下,就可以计算票据现在的货币价值即现值。终值的概念与现值的概念相反,在已知票据的现值、利率和时期的条件下,就可计算出票据在将来某时点的货币价值即终值。

(2)债券价格的计算。债券的价值包括债券面额和利息两部分,债券价值从开始确定时就应考虑发行债券时的市场利率和货币时间价值因素。因此,不论是债券按面值发行,溢价发行,还是折价发行,都应先分别确定出债券面额现值,债券利息现值,再确定债券按面值或溢、折价发行的价格。

(3)按贴现价额进行商誉的估价

(4)年金的形式广泛用于了租金、工资、折旧、保险费、利息等方面。

(5)在日常经济核算中,以现值和终值的概念来计量和记录经济业务,解释会计数据,以此向管理者提供的相关数据信息可用于企业长、短期决策。

因此,在会计实务中正确运用货币时间价值的基本概念,能如实反映企业的财务状况和盈利能力,为企业的经营决策提供有用信息。

二、货币时间价值对我国会计理论和实务的影响

1.为企业的预测、决策提供准确、全面的信息

会计是经济管理的重要组成部分,会计工作可以把企业日常发生的大量经营活动数据,通过鉴定、计量、分类、汇总、分析转变为若干综合有用的经济信息,以财务报表的形式总括反映出来,满足管理当局和有关方面预测、控制和决策的需要。货币时间价值的现值和终值概念用于会计的资本预算和财务报表构成要素的计价上,可在制定长期资本支出计划过程中,评价不同资本支出计划的盈利能力。即企业先制定出现金流出的资本支出计划,以此确定将来的现金流入量,运用货币时间价值概念,就可计算将来现金流入量的现值并做出资本预算,从而为企业的预测、决策、规划、控制提供准确、全面的信息,使会计“计算过去”、“控制现在”、“规划将来”的作用得以充分发挥。这点也是我国传统会计核算方法所不具备的。

2.是企业加快投资回收的理论基础

货币时间价值概念的客观存在决定了加快投资回收的重要性。目前,采用加速折旧法,缩短投资回收年限,已越来越为我国企业所重视。从加速折旧的几种主要方法如余额递减法、双倍余额递减法、年数总计法来看,它们的共同特点是前期较多地提取折旧,后期相应少提折旧,虽从整个使用期来看折旧总额不变,但由于货币时间价值因素的存在,就加快了投资的回收。“准则”规定,允许企业在“符合有关规定”时“也可采用加速折旧法”,这就是我国在会计改革中确认货币时间价值的具体体现,同时也是我国固定资产折旧制度改革的一个理论基础。

3.以货币时间价值的概念处理和解释日常经济核算业务

随着我国会计的国际化,货币时间价值概念在日常的经济业务中用于票据的贴现,债券价格的计算,融资租赁业务的租金确定,商誉的估价以及对利息、折旧的计量等方面。使得我国的会计核算走上了一个以货币时间价值的概念处理日常经济核算业务,从经济事件的内涵来解释经济业务现象的深层次台阶。债券发行价格的折、溢价,就是以货币时间价值的概念处理和解释日常经济业务的典型例子。债券发行价格的确定运用了现值概念,这样在债券折价发行时,对发行债券的公司来说,是为以后各期少付利息而预付的代价,对债券持有人来说,是对以后各期少收利息的补偿;而溢价发行、对发行公司来说,是对以后各期多付利息费用预先得到的补偿,对持券人来说是对以后各期多得利息收入而预先付出的代价,这样一来,平衡了债券发行者和债券购买者的利息收入,使债券的名义利率符合市场的实际利率,保障了投资者和债券发行者的权益

三、货币时间价值的计量及规范其表示方法的建议

1.货币时间价值的计量

货币时间价值主要通过下列要素的计量来实现:

(1)利息:利息是借入货币的成本(费用)或者贷出货币的报酬。利息量受三个变量的影响,即本金、利率、借款期限。

(2)单利:指在最初本金上获取的利息。

(3)复利:指本金加上累计利息后计算的利息。

单利是我国惯用的计算方式,复利是将利息不断资本化而生利。为使我国会计靠近国际惯例,应采用复利计息方式。

此外,在会计实务中用得较多的是复利终值和复利现值概念,复利终值指用复利计算的本利到期值,常用于投资或借款情况;复利现值指用复利计算的将来某一时点上支付或收到的一笔款项现在值。复利现值是会计业务中常用的概念。

以上概念构成货币时间价值计量的基本要素。

2.规范货币时间价值表示方法的建议

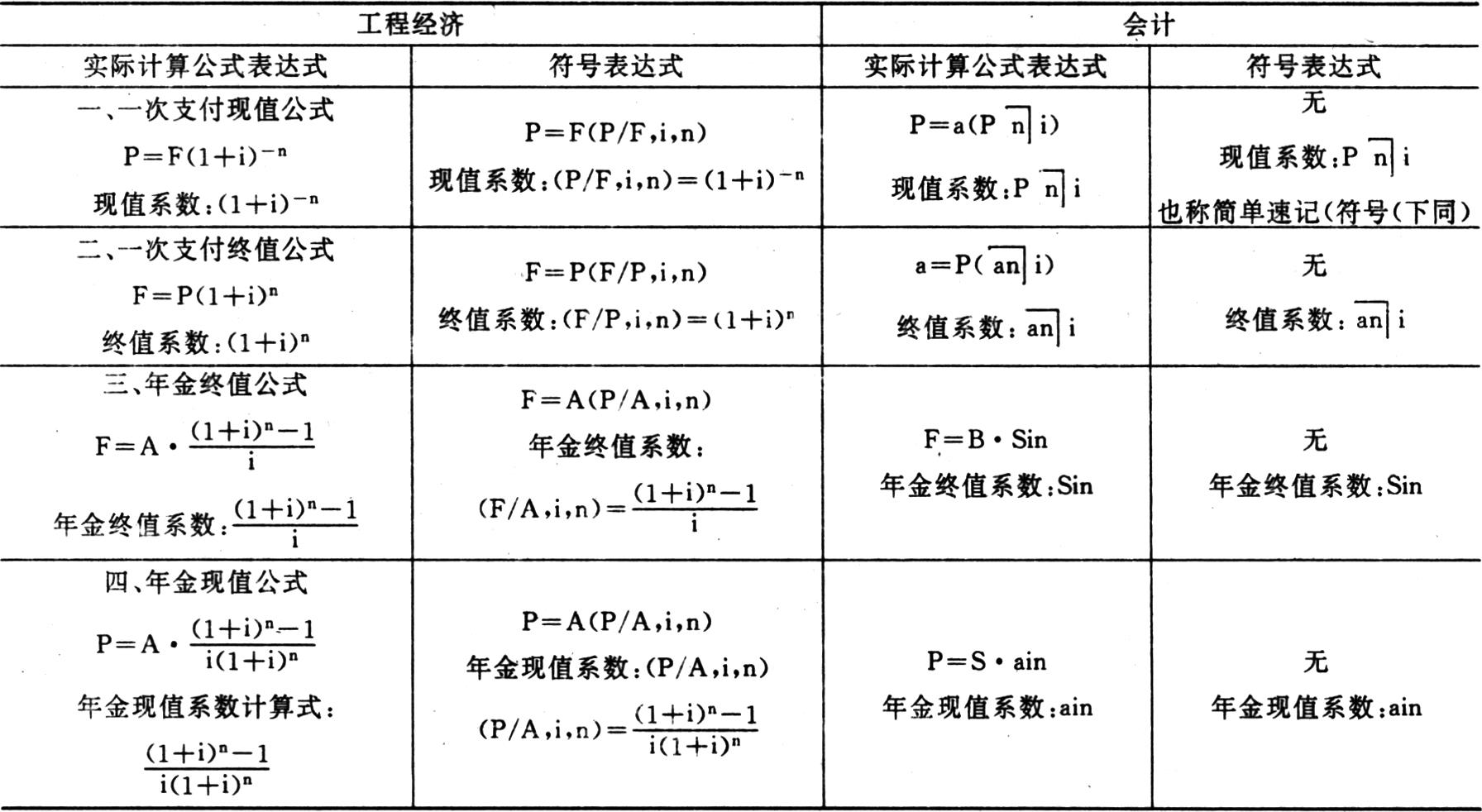

我国现行一些会计教材采用简单速记符号方法来表示复利终值系数、年金终值系数、年金现值系数等概念,同时也有部分教材和专著采用通常工程经济类课程的一套表示方法。为便于广大会计工作者学习和掌握货币时间价值的概念,有必要统一其表示方法。工程经济与部分会计教材表示方法异同如下表所示:

注:(1)年金公式中:

两种写法都正确。

(2)会计表示方式引自“西方会计实用手册”,王世定主编,中国社会科学出版社出版。

从工程经济与会计的两种表示方式来看,无论是它们的“实际计算公式”还是“符号表达式”,形式虽然不同,但实质是相同的,这是个习惯问题,差别在运算能力上。工程经济的表达方式运算方便,即只要记住复利计算的原理就可以根据经济业务的需要进行公式推导,还能进行系数符号的乘除运算。而会计表达方式这方面的能力就显得较差。所以,货币时间价值的计量表示方法,采用工程经济的表示方法更有利于广大会计工作者学习和掌握货币时间价值的基本概念。

货币时间价值的概念用于会计实务,使我国的会计理论走上了一个新的台阶,也使我国的会计职能作用发生了根本性的变化。因此,在会计实务中掌握和正确应用货币时间价值的概念,必将促进我国会计事业的发展,加快我国会计的国际化进程。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号