摘要:

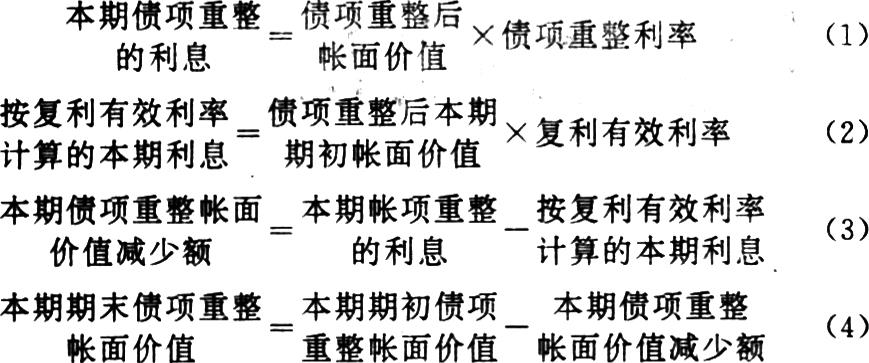

本文拟就企业会计准则体系共同性经济核算业务的应付项目、应收款项具体企业会计准则涉及的债项重整与有效利率问题,略述管见。

一、债项重整

债项重整是因债务人财务困难,债权人不愿意在正常情况下考虑让步,而根据国家有关法律、法规或协议要求对有关债项所作的让步。应付项目(债务人)的债项重整称为债务重整。应收款项(债权人)的债项重整称为债权重整。债项重整一般包括两项内容:

1.债务人将非现金资产或发行权益性证券清偿全部或部分债务。债权人应将受让的资产或权益性证券以公允价值入帐,若公允价值低于重整前债项帐面价值,确认为债项重整。公允价值低于重整前债项帐面价值的差额(债权表现为应收帐款,则应先冲减已预提坏帐准备)。计入当期损益。若公允价值等于或超过债项重整前帐面价值或债务到期时债务人以市场利率发行新债偿还旧债,不属于债项重整。

2.改变负债条件,确认为债项重整。改变负债条件是指降低负债剩余期间的利率;展延负债期限或同时将利率降低;减少负债面值或到期值;减少或免除积欠的利息或违约金等。改变负债条件后,债项将来到期日的本息金额若低于重整前债项帐面价值的差额,在重整时,确认为债项重整损益...

本文拟就企业会计准则体系共同性经济核算业务的应付项目、应收款项具体企业会计准则涉及的债项重整与有效利率问题,略述管见。

一、债项重整

债项重整是因债务人财务困难,债权人不愿意在正常情况下考虑让步,而根据国家有关法律、法规或协议要求对有关债项所作的让步。应付项目(债务人)的债项重整称为债务重整。应收款项(债权人)的债项重整称为债权重整。债项重整一般包括两项内容:

1.债务人将非现金资产或发行权益性证券清偿全部或部分债务。债权人应将受让的资产或权益性证券以公允价值入帐,若公允价值低于重整前债项帐面价值,确认为债项重整。公允价值低于重整前债项帐面价值的差额(债权表现为应收帐款,则应先冲减已预提坏帐准备)。计入当期损益。若公允价值等于或超过债项重整前帐面价值或债务到期时债务人以市场利率发行新债偿还旧债,不属于债项重整。

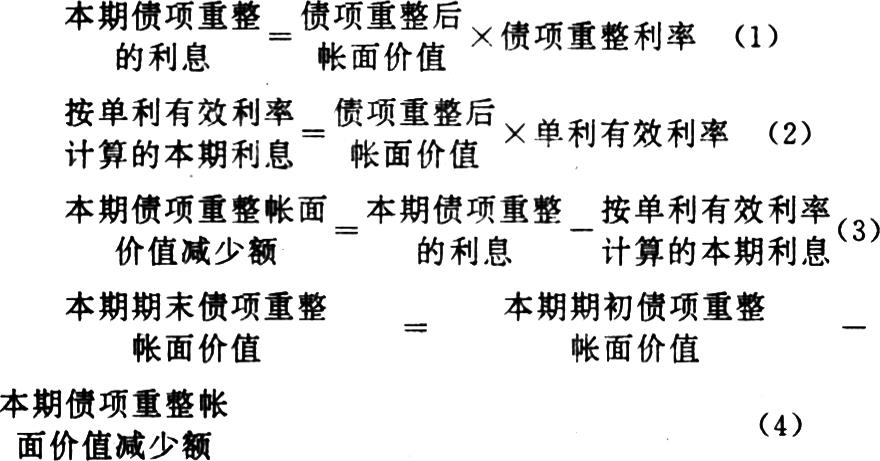

2.改变负债条件,确认为债项重整。改变负债条件是指降低负债剩余期间的利率;展延负债期限或同时将利率降低;减少负债面值或到期值;减少或免除积欠的利息或违约金等。改变负债条件后,债项将来到期日的本息金额若低于重整前债项帐面价值的差额,在重整时,确认为债项重整损益,计入当期损益。若高于重整前债项帐面价值,不能在重整时确认债项重整损益,而应根据有效利率计算重整后各期应计入财务费用的利息。二、有效利率有效利率是债项重整前帐面价值减债项重整后到期本息金额的现值等于零的折现率或债项重整前帐面价值等于债项重整后到期本息金额的现值的贴现率。

贴现有两种计算方法:(1)按复利或单利根据面值与期限计算贴息。(2)按复利或单利根据面值与期限计算现值。

在贴现中现值的计算:

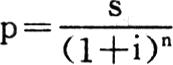

(1)复利现值公式为:

①一次整付现值

②等额年金现值

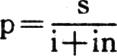

(2)单利现值公式为:

式中:p=现值(贴现金额)

s=面值

i=贴现率(折现率)

n=期限

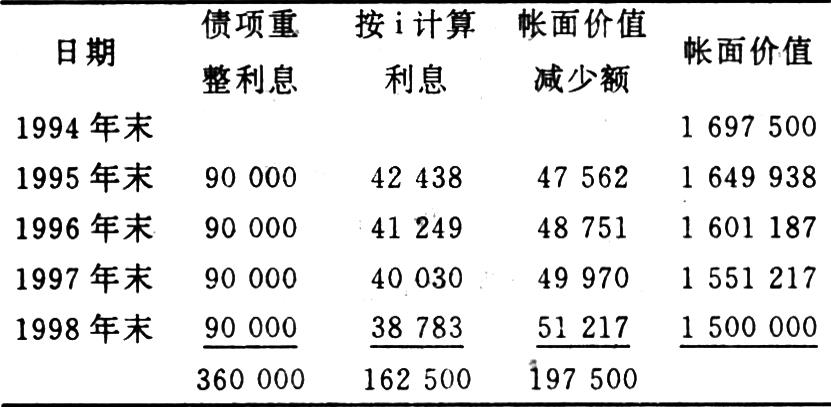

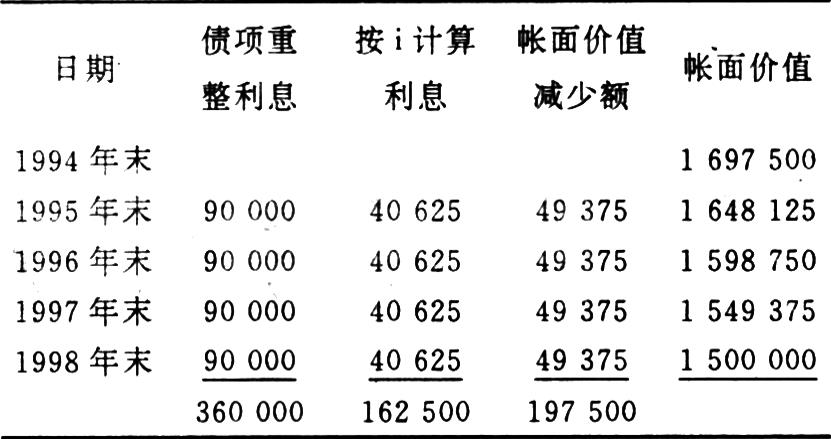

举例说明:债权人A公司持有一张债务人B公司开具的票据,票面价值1600000元(无论票据期限长短均按面值入帐),票面利率12%,1994年末债务人B公司财务困难,经协商议定,通过更改负债条件进行债项重整:

①将票据到期日从1994年12月31日展延至1998年12月31日;②将票据面值减至1500000元;③将票面利率从12%减至6%;④免除重整前累计未付利息97500元。

重整后,债项将来到期日的本息金额1860000元,即1500000×(1+6%×4)(按现行单利贴现计算),超过债项重整前的帐面价值(1697500元)。应根据有效利率计算重整后各年应计入财务费用的利息。

设有效利率为i,根据有效利率定义,列方程如下:

1.按复利现值求有效利率

引用插值法,求解复利有效利率i值为2.5%。

运用复利有效利率计算债项重整后各期帐面价值与利息的公式:

根据上述公式,结合前例数据,列表如下:

注:(1)90000=1500000×6%

(2)42438=1697500×2.5%

(3)47562=90000-42438

(4)1649938=1697500-47562

※最后一期按复利有效利率计算的利息含误差调整数。

从上述公式与表列数据可知,复利有效利率实际是按余额递减法,以债项重整后存续期内每年递减的帐面价值余额,计算当年应计入财务费用的利息(比债项重整利率6%降低了)的利率。

2.按单利现值求有效利率

求解单利有效利率i值为2.3932%。

运用单利有效利率计算债项重整后各期帐面价值与利息的公式:

根据上述公式,结合前例数据,列表如下:

注:(1)90000=1500000×6%

(2)40625=1697500×2.3932%

(3)49375=90000-40625

(4)1679500=1697500-49375

从上述公式与表列数据可知,单利有效利率实际是按直线分摊法,在债项重整后存续期内每年平均分摊计入财务费用的等额利息(比债项重整利率6%降低了)的利率。即32313231

三、债项重整的会计处理

1.债务重整的会计处理

债务人B公司债项重整后,将来应偿付的本息现金总额为1860000元,超过债务重整前帐面价值1697500元。若以利率6%计算1860000元的单利现值3231,与债务重整前帐面价值相比,减少197500元。这部分实际上是债务人B公司获得的债项重整的经济利益,应作为利息费用的一项调整。在债务重整后展延期内,确认计入财务费用的利息支出与到期时的帐面价值及应计利息,以便作清偿本息的会计处理。

根据上述表中数据,债务人B公司应作如下分录:1994年末,债务重整日:

借:应付票据——面值 1600000

——应计利息 97000

贷:应付票据——债务重整 1697500

1995年末,利息计算日:

借:财务费用-利息支出(复利)42438或(单利)40625

应付票据-债务重整(复利)47562或(单利)49375

贷:应付票据-应计利息

1996、1997、1998年末,重整后第二至四个利息计算日:

根据上述表中数据,作类似分录。

1998年末,偿付本息日:

借:应付票据—债务重整 1500000

—应计利息 360000

贷:银行存款 1860000

2.债权重整的会计处理

债权人A公司债项重整后,将减至较低程度的债权重整损失(1679500-1500000)=197500元。这部分应作为利息费用的一项调整。在债权重整后展延期内,确认计入财务费用的利息收入与到期时的帐面价值及应收利息,以便作清收本息的会计处理。

根据上述表中数据,债权人A公司应作如下分录:

1994年末,债权重整日:

借:应收票据-债权重整 1697500

贷:应收票据-面值 1600000

其它应收款-应收利息 97500

1995年末,利息计算日:

借:其它应收款-应收利息 90000

贷:财务费用-利息收入(复利)42438或(单利)40

625应收票据-债权重整(复利)47562或(单利)49375

1996、1997、1998年末,重整后第二至四个利息计算日:

根据上述表中数据,作类似分录。

1998年末,清收本息日:

借:银行存款 1860000

贷:应收票据—债权重整 1500000

其它应收款—应收利息 360000

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号