当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文小规模纳税人申请按一般纳税入计征增值税问题浅析

时间:2020-05-26 作者:易秀琼

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

新税法执行一年有余,但有相当一部分小规模纳税人对自己是否该申请按一般纳税人计征增值税而感到茫然,笔者针对这一问题做了初步的剖析,认为应视具体情况而定。

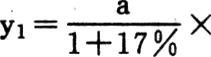

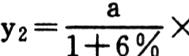

假设小规模纳税人购进一个联合单位货物(该货物为向一般纳税人进货,并取得增值税专用发票,下同),该联合单位销价为a元(指含税价),进销差价率为x%,以适用税率17%为例,则销售一个联合单位该货物应负增值税为:

(1)按一般纳税人计征应负增值税

(2)按小规模纳税人计算应负增值税

(3)令y1=y2求出x0%≈38.95%,即此时二者税负相等。

责任编辑 宋军玲

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号