摘要:

对投资项目进行财务分析评价,是进行固定资产投资项目可行性研究的一个重要组成部分,也是管理会计学的一个重要研究内容。以往我们在进行投资的财务分析、评价投资方案是否可行或有利时,一般都是以物价不变为前提的,没有将物价变动这一因素考虑进去,而任何投资项目,在其运营年限内的各项现金收支,都无不与物价变动紧密相关,忽视物价变动对投资经济效益的影响,对投资方案的财务分析与评价就可能与实际相去甚远。因此,研究物价变动条件下的投资财务分析方法,具有重要的理论意义和现实意义。

在物价变动条件下,对投资项目的财务分析影响较大的,一是由于物价变动使项目的各种现金收支数额发生了变化,从而使项目的现金净流量也发生了变化;二是由于物价变动使资金成本率发生了变化。我们在进行投资项目的财务分析时,必须考虑这两个方面的变化,才能使分析结果切合实际。

下面我们通过实例来探讨物价变动条件下投资项目的财务分析方法。

设某项设备投资50万元,使用期限为5年,按直线法折旧,期末无残值,在物价不变条件下,年产品销售收入100万元,年生产产品的原材料成本40万元、动力费15万元、工资15万元、管理费10万元,年利润10万元,设备...

对投资项目进行财务分析评价,是进行固定资产投资项目可行性研究的一个重要组成部分,也是管理会计学的一个重要研究内容。以往我们在进行投资的财务分析、评价投资方案是否可行或有利时,一般都是以物价不变为前提的,没有将物价变动这一因素考虑进去,而任何投资项目,在其运营年限内的各项现金收支,都无不与物价变动紧密相关,忽视物价变动对投资经济效益的影响,对投资方案的财务分析与评价就可能与实际相去甚远。因此,研究物价变动条件下的投资财务分析方法,具有重要的理论意义和现实意义。

在物价变动条件下,对投资项目的财务分析影响较大的,一是由于物价变动使项目的各种现金收支数额发生了变化,从而使项目的现金净流量也发生了变化;二是由于物价变动使资金成本率发生了变化。我们在进行投资项目的财务分析时,必须考虑这两个方面的变化,才能使分析结果切合实际。

下面我们通过实例来探讨物价变动条件下投资项目的财务分析方法。

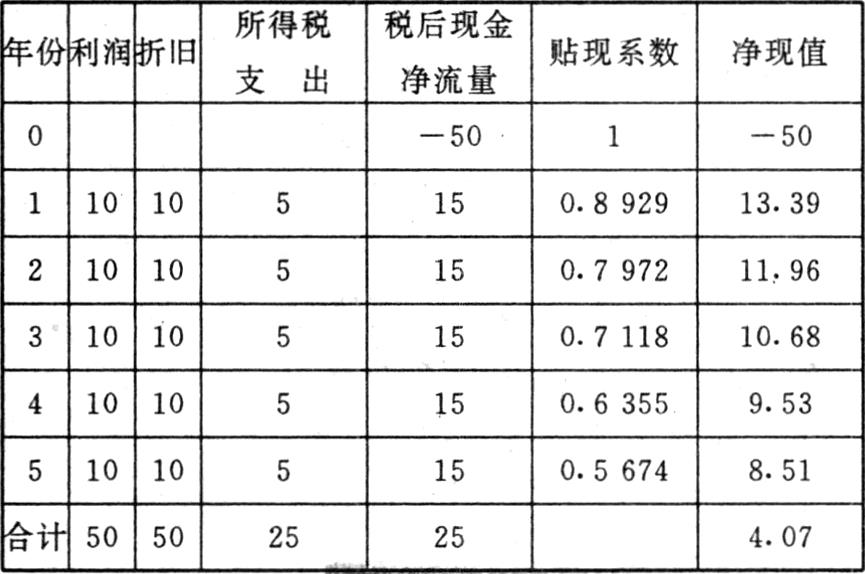

设某项设备投资50万元,使用期限为5年,按直线法折旧,期末无残值,在物价不变条件下,年产品销售收入100万元,年生产产品的原材料成本40万元、动力费15万元、工资15万元、管理费10万元,年利润10万元,设备投资的年资金成本率为12%,所得税率为50%,则该项目的净现值如下表:

从上表看,项目投资在其有效期内可获得4.07万元净现值,并且通过分步测试后用插值法计算可知项目的内含报酬率为15.28%,在物价不变的情况下,从财务的角度看应该说项目是可行的。

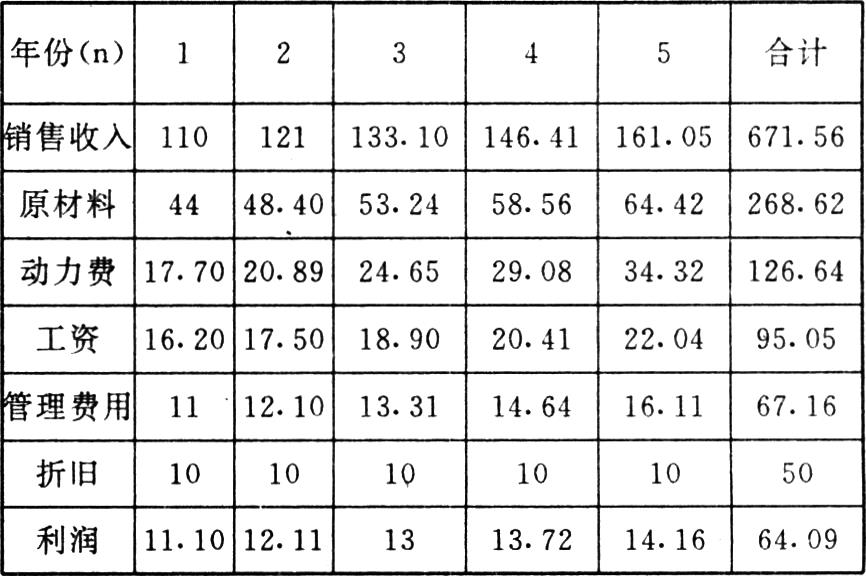

假如由于物价变动,预计产品销售价格每年上涨10%,原材料价格每年上涨10%,动力费价格每年上涨18%,工资每年增长8%,管理费用每年增长10%,这样,投资项目的各项现金收支都会因为物价变动而发生变化,为了了解物价变动后项目投资是否可行,首先,我们要根据各现金收支项目的变动重新计算项目的收益情况。物价变动后项目的年利润如下表:

上表各现金收支项目各年的收支数是按如下公式计算的:

某项目n年的金额=该项目物价不变时的金额×(1+该项目年物价变动率)n

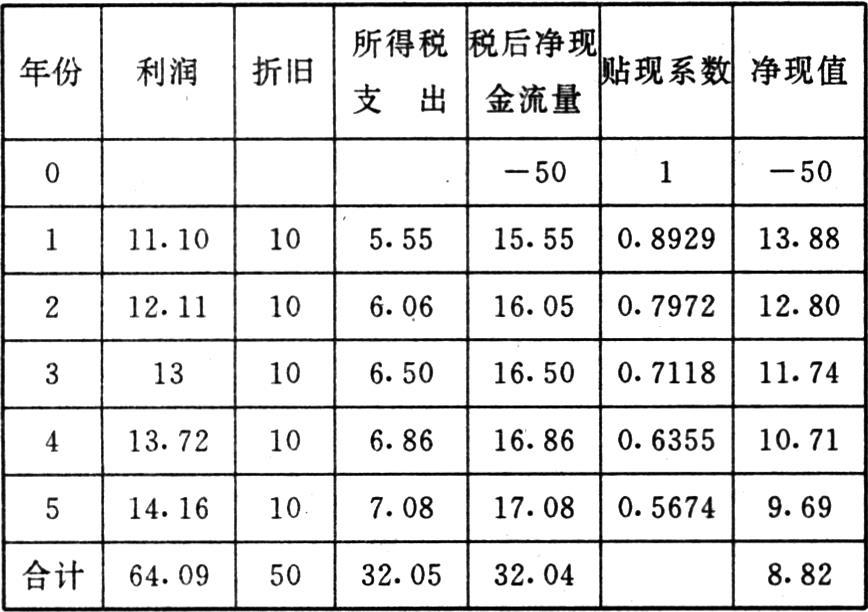

根据如上利润计算表,我们可得出以下物价变动后投资项目的净现值表和净终值表:(表见第25页)

根据净现值表数据,通过分步测试后用插值法计算,可知物价变动后该投资项目的内含报酬率为18.81%,同时该项目在其有效运营年限内可创净现值8.82万元,在物价不变的情况下,应该说该项目是可行的。但是,假如物价以平均每年10%的辐度上涨,则五年累计将上涨61%,这样,现在只要50万元就可购买到的设备,五年后却需要80.50万元才能买得到。可是五年后是否会有80.50万元可用于再购买同样的设备呢?让我们来看一看该项目的净终值表,从净终值表中我们可以看到,投资的现金支出的终值是88.12万元,投资项目运营期间净现金收入的终值合计是103.68万元,净终值是15.56万元〔净现值8.82×(1+12%)5=15.54,舍去计算尾差,两者是相同的〕,也就是说,该投资项目现金收入的终值合计扣除应付投资利息38.12万元(88.12-50)后,实际只剩下65.56万元(103.68-38.12或50+15.56),五年后企业购买同样的设备用于维持简单再生产,需要资金80.50万元,而实际只有65.56万元,缺少维持简单再生产所必须的资金14.94万元。由此可见,项目的实际现金收入抵消不了物价上涨的影响,项目在物价变动的情况下已经变得不可行了。可是,从上述净现值和内含报酬率的计算看,项目却是可行的,计算的结果与实际情况背道而驰,原因在哪里呢?主要是我们用于贴现的资金成本率没有考虑物价上涨的影响。为了使计算结果与实际情况相一致,在物价变动的条件下,我们应该用综合资金成本率来计算项目的净现值。综合资金成本率是根据资金成本率和物价变动率对货币时间价值的综合影响计算出来的,其计算公式如下:

综合资金成本率=(1+资金成本率)×(1+物价变动率)-1

若用I代表资金成本率,S代表物价变动率,则

综合资金成本率=(1+I)×(1+S)-1=I+S+IS

依上例,则综合资金成本率为23.20%(12%+10%+12%×10%),很明显,综合资金成本率比投资项目的内含报酬率18.81%高4.39%,该项目投资是不可行的,按综合资金成本率计算的净现值如下表:

把净现值换算为终值,则-4.65×(1+23.20%)5=-13.20采用综合资金成本率计算,该投资项目的净现值为-4.65万元,净终值为-13.20万元,说明该投资项目是不可行的,这与上述投资项目到期可用于再生产的资金只有65。56万元,而到期购买同样设备却需要80.50万元,缺少再生产资金14.94万元的实际情况是一致的,只是由于计算精确度的原因而稍有差异。

在物价变动的情况下,按投资项目各项现金收支的物价变动率对项目的现金净流量进行重新计算,并用综合资金成本率作为贴现率来计算投资项目的净现值,可以使计算分析的结果与实际情况相一致,这对于改进投资的财务评价方法,提高投资决策的正确性是有积极意义的。

责任编辑 郑维桢

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第08期 > 财务与会计1995年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号