当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第05期 > 财务与会计1995年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第05期 > 财务与会计1995年第05期文章 > 正文利用变动成本率分解企业成本

时间:2020-05-26 作者:王采明

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》1995年第2期刊登了陈世伟同志《利用经营杠杆率测定企业固定成本》一文,颇受启迪。在实际工作中,笔者还采用另一种方法,即利用变动成本率对企业成本进行分解,现将该方法介绍如下:

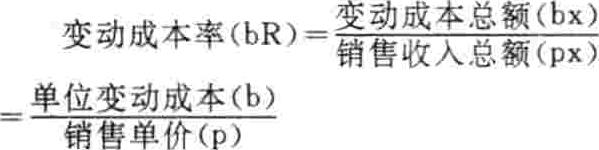

变动成本率是指变动成本在销售收入中所占的比率。其计算公式为:

X:业务量

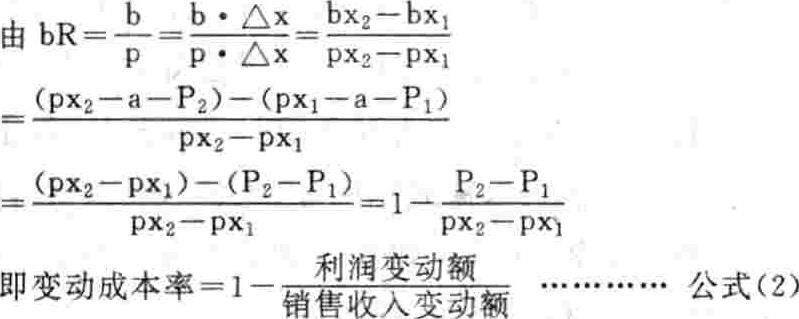

所以bx=px×bR……………………………………公式(1)

根据本、量、利公式

利润(P)=销售收入总额(px)-变动成本总额(bx)-固定成本(a)

有:bx=px-a-P

设x1、x2分别为基期和报告期的业务量,则业务量变动额△x=x2-x1

现仍以陈世伟同志文中例子说明计算方法:

例:A公司1993年元月份销售利润为100万元,销售收入为800万元,2月份销售利润为150万元,销售收入为900万元。试分解元月份、2月份成本总额。

先运用公式(2)计算变动成本率:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号