当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第05期 > 财务与会计1995年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第05期 > 财务与会计1995年第05期文章 > 正文财务内部收益率的计算

时间:2020-05-26 作者:蔡银凤

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

财务内部收益率(FIRR)是指项目在整个计算期内各年净现金流量现值累计等于零时的折现率,它反映项目所占用资金的盈利率,是考查项目盈利能力的主要动态评价指标。其表达式为:

(以下用ic代FIRR)

式中,CI——现金流入量

CO——现金流出量

(CI-CO)t——第t年的净现金流量

n——计算期(即产品的寿命期)

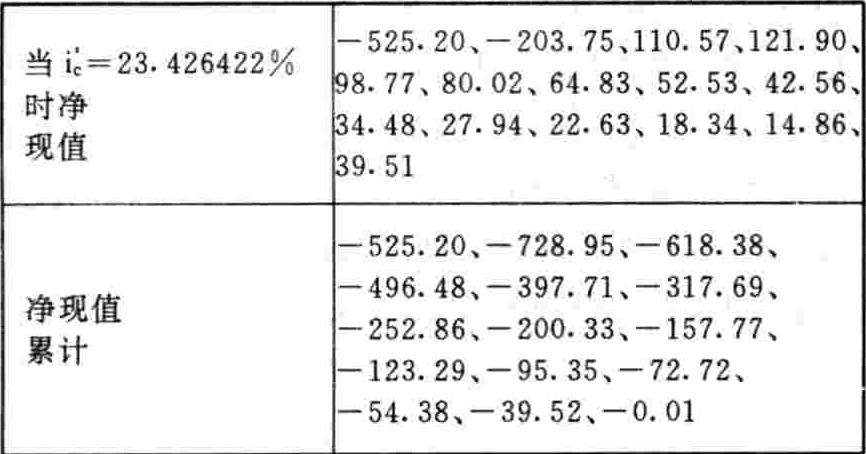

在财务评价中,若所求出基本方案的财务内部收益率等于或大于行业的基准收益率时,则该财务内部收益率是可行的。

实例:现以贵港市机械厂1991年项目可行性研究报告中的新增财务现金流量表为例,计算该表中的财务内部收益率。

一、第一次计算

计算期n=15年(即产品的寿命期从1992年至2006年)

各年的净现金流量如下:

(CI-CO)t=-648.24、-310.39、207.91、282.91×11、928.69

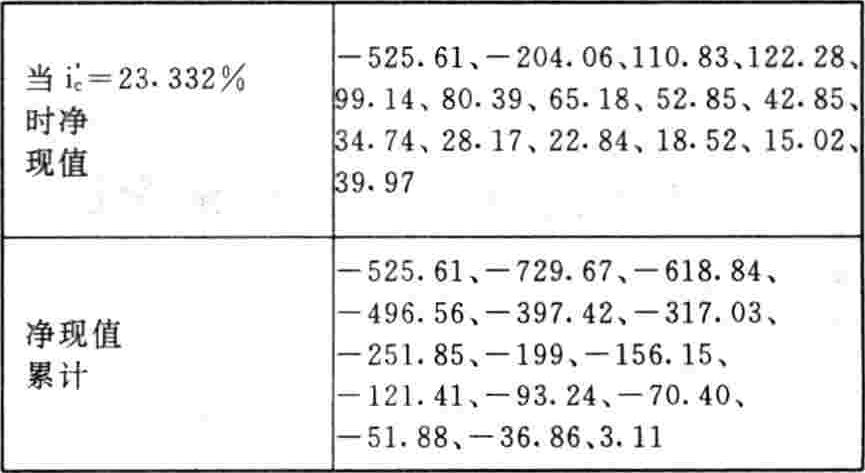

第一次初选i’c=23.332%,则(1+i’c)=1.23332

求出各年的倒数(1+i’c)-t值如下:0.810819576

0.657428385、0.533055805、0.432212082、0.350446017、0.284148491、0.230393159、0.186...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号