摘要:

《企业会计准则》和新企业会计制度颁布施行后,国际上一些著名的管理软件公司(如:Oracle、SSA、SCala、DaCEasy等)纷纷将其财务软件投放中国市场,使我国财务软件市场面临着新的竞争。国外财务软件与国内财务软件相比较有何优势?它能否象系统软件一样垄断我国市场?这些问题引起了国内财务软件开发单位和广大用户的密切关注。现笔者就所了解的一些情况对国内外财务软件作些比较分析,以供参考。

1.国外财务软件的基本结构

国外财务软件以美国软件公司产品为代表,在我国三资企业中应用较早,但真正作为一支力量参与我国财务软件市场竞争是在新会计制度施行以后。

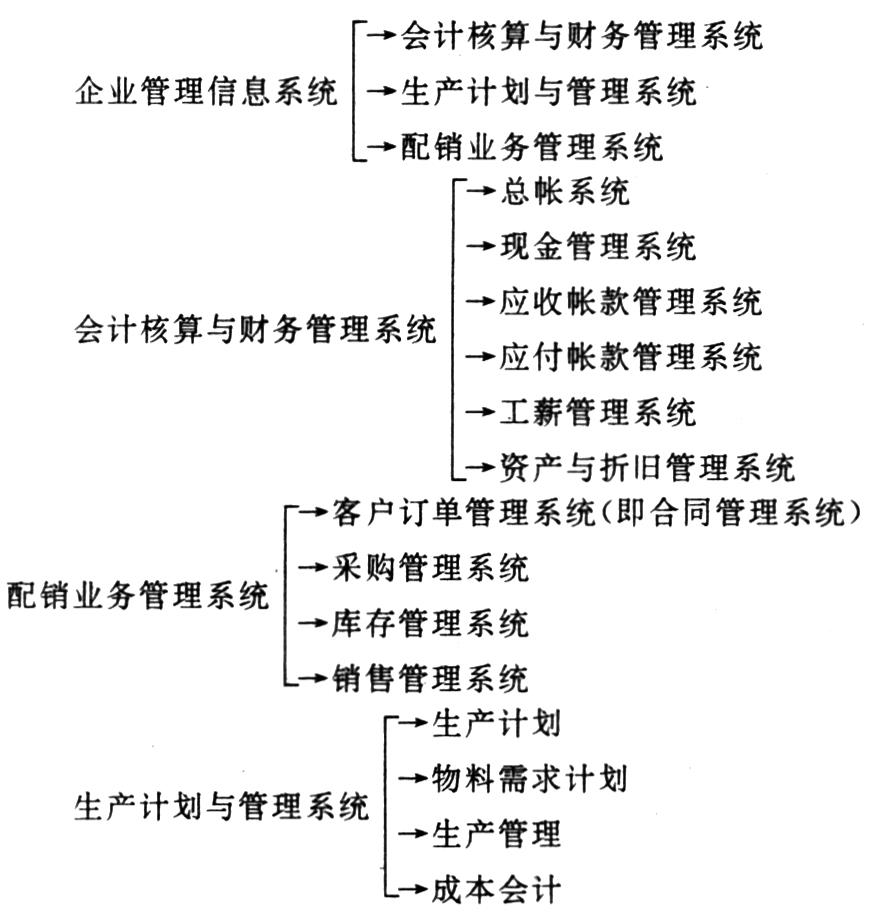

综观进入我国市场的国外管理软件,一般由财务系统、配销系统、生产制造系统和决策支持系统构成。其特点是系统高度集成,各子系统可配合使用,亦可分块使用。系统配合使用时,录入数据较少,系统数据完全共享,可提供全面的企业解决方案,可以说是一个集业务管理、生产管理、会计核算与财务管理于一体的企业管理信息系统,其基本结构是:

2.国内财务软件的基本结构

<...

《企业会计准则》和新企业会计制度颁布施行后,国际上一些著名的管理软件公司(如:Oracle、SSA、SCala、DaCEasy等)纷纷将其财务软件投放中国市场,使我国财务软件市场面临着新的竞争。国外财务软件与国内财务软件相比较有何优势?它能否象系统软件一样垄断我国市场?这些问题引起了国内财务软件开发单位和广大用户的密切关注。现笔者就所了解的一些情况对国内外财务软件作些比较分析,以供参考。

1.国外财务软件的基本结构

国外财务软件以美国软件公司产品为代表,在我国三资企业中应用较早,但真正作为一支力量参与我国财务软件市场竞争是在新会计制度施行以后。

综观进入我国市场的国外管理软件,一般由财务系统、配销系统、生产制造系统和决策支持系统构成。其特点是系统高度集成,各子系统可配合使用,亦可分块使用。系统配合使用时,录入数据较少,系统数据完全共享,可提供全面的企业解决方案,可以说是一个集业务管理、生产管理、会计核算与财务管理于一体的企业管理信息系统,其基本结构是:

2.国内财务软件的基本结构

国内财务软件的商品化推广始于1989年,早期主要是用友和先锋两家公司从事商品化财务软件的开发和推广工作。在各级财政部门的大力推动下,商品化会计软件在我国企事业单位得以迅速推广。专业从事商品化财务软件开发和推广的队伍不断壮大。估计到1994年6月止全国专业从事商品化财务软件开发推广的企业已近200家。

国内财务软件由帐务处理,工资管理,固定资产管理,材料核算,产成品核算、库存商品核算、成本核算、财务分析和报表处理等模块构成。按其数据处理方式,大致可分为两种类型。

一类是以记帐凭证为唯一的数据入口,通过对凭证的处理分别产生总帐、总分类帐数据和相关的存货、销售、固定资产等明细帐的财务软件。这类财务软件基本上不涉及存货、销售的业务管理,同时也不处理存货和销售的成本核算。它的优点是系统集成度高,系统间关系简单;不足之处是对材料和销售等业务核算过于简单,难以满足市场经济下企业管理的需要。产生这类财务软件的原因主要是开发者从满足基层单位的财务核算角度出发的,没有考虑市场经济对企业管理的要求。

另一类财务软件则通过记帐凭证产生总帐和总分类帐;通过对原始凭证(如:发票、入库单、出库单等)的处理产生明细帐;材料、产成品、库存商品、销售等系统除能作成本核算外还能根据业务管理要求提供财务控制手段和相应的数据。这类财务软件的总帐系统与业务核算系统之间的数据联系一般通过转帐系统来解决。它的优点是加强了财务对业务的核算和控制,比较符合市场经济发展对财务工作的要求;不足之处是系统集成度低,系统之间的数据传递比较复杂。产生这类财务软件的原因一般是开发者先开发了帐表系统,后来根据管理的需要逐步开发了其它系统,没有站在企业管理信息系统的角度作通盘的考虑。

3.国外财务软件和国内财务软件之比较

(1)软件设计时所面对的应用单位的管理体制与模式不同。国外财务软件一般是针对市场经济条件下私有制企业的管理要求,遵照国际会计准则设计的。宏观上符合国际会计准则,微观上注重企业的全面计划(PLAN)与控制(CTROL),强调企业资源的充分利用和管理的科学、规范与及时。相对来说,国外财务软件比较适合那些市场经济高度发达,完全依照市场经济规则办事的国家(或地区)的企业使用。

国内财务软件基本上是针对市场经济条件下公有制企业的管理要求,遵照我国有关政策、制度设计的。宏观上要遵照我国《企业会计准则》,符合企业会计制度的要求;微观上首先考虑减轻会计人员繁重的手工劳动,做到各项核算及时、准确,其业务处理要求与手工工作方式相一致。相对来说,国内财务软件比较符合我国现行经济管理制度的要求,与应用单位的管理和应用水平基本一致。

(2)系统范围不同。国外财务软件包括帐务处理(或总帐)系统、工资管理系统、固定资产/折旧系统、应付帐款系统、应收帐款系统五个模块。

国内财务软件包括帐务处理(或总帐)系统、工资管理系统、固定资产/折旧系统、存货(材料、产成品、库存商品)管理系统、采购管理系统、销售管理系统、成本核算系统、应收(应付)帐款系统(一般由帐务处理系统的往来帐管理模块替代)等。

(3)软件体系结构上,国外财务软件是企业管理信息系统的一部分,不是作为一个专门系统开发的,它与企业的配销系统和生产系统之间的联系相当紧密。国内财务软件则与企业的其它业务系统相对独立,基本上作为一个独立的专门系统在发展。

(4)汉字适配的方式与方法不同。国外软件是通过汉化后在国内推广的,一般来说适配的汉字系统较少。不同的厂家,其财务软件汉化程度不一样,大多数国外财务软件只是作了部分内容的汉化,如菜单、功能键说明等。国内财务软件是在汉字环境下开发的,无论是菜单、功能键说明,还是帮助功能中的实例都是中文显示,比较符合中国人的使用习惯。

(5)实用性方面,国外财务软件较国内财务软件差。因为国外财务软件一般为全球推广软件,结构基本定型,难以针对某一国家或地区的用户要求进行改进,用户只能通过编程开发来满足自己的使用要求;国内财务软件一般是根据我国用户的实际需要开发的,特别考虑了我国财务人员的实际应用水平,一般不须进行二次编程就能满足用户的要求,且易学易用。

(6)国际事务处理能力方面,国外财务软件一般具有多国语言和多种货币处理能力,在会计核算和财务管理方面比较符合国际惯例和国际会计准则;而国内财务软件只符合我国《企业会计准则》及其相关的行业会计制度,少数公司的产品可以做到部分中英文对照,它只能在国内企业(包括国外的中国企业和国内三资企业)中使用,不能处理国际事务。

(7)软件价格方面:国外财务软件一般都在专用数据库系统下开发,软件不能脱离数据库系统运行,用户必须同时购买其数据库和应用系统。数据库系统售价一般在2万美元以上,应用系统单个模块售价贵者达2万美元以上,便宜的也在2万人民币以上。国内财务软件单用户版一般在一万元左右,网络版一般不超过5万元。

通过以上的分析比较,我们认为:国外财务软件功能全面、体系结构和管理思想比较适合市场经济对企业管理的要求,其完整性和可靠性及国际事务处理能力是国内财务软件在近期内无法赶上的。但相对我国目前的经济管理水平、用户应用水平及市场经济的发达程度而言,则有些超前。估计近两三年内会受一些国际性的大企业的欢迎,并得到大企业的应用,但难以与国内财务软件争夺大规模的市场。国内现有财务软件一般为适用于中小型企业的软件包,且其功能主要处理企业的各项会计核算,很少处理企业的经济管理,难以适应我国市场经济发展对会计核算和财务管理的要求,特别是难以满足大型企业应用的需要。因此国内财务软件必须要有一个较大的发展才能在市场上长期立于不败之地。

国内财务软件发展会有以下几个趋势:

由单一的面向中小型企业的软件包向软件包和面向大型企业的管理软件相结合的方向发展;由DOS技术平台向WINDOWS技术平台发展;由PC数据库向大型工程数据库发展;网络方式向客户机/服务器方式发展。

责任编辑:秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号