一、债券发行价格的确定

企业发行债券往往存在一个债券面值和发行价格不致的问题。因为企业从开始印制债券到债券发行要经过一段时间,在这段时间内市场利率可能发生变化,即当票面利率不等于现在的市场利率时,作为补救的办法需要重新计算债券的发行价格。那么,应该怎样计算呢?很显然,计算债券的价格即是按现行市场利率重新计算债券本金和利息的现值。笔者认为,这要根据付息的方式来分别计算。债券付息的基本方式有两种:

一是分次付息,到期还本;二是到期一次付息还本。至于其他的付息方式(例如发行时即付息,到期只归还本金)只是在此基础上所作的变化。故本文主要研究上述两种基本方式下的计算方法。

1、分次付息,到期还本

所谓“分次付息,到期还本”,广义的理解是在债券偿还期限内等时间间隔地支付两次以上的利息,偿还期满即归还本金。狭义的理解为每年内等时间间隔地支付n(n≥1的正整数)次利息,到期归还本金。我们首先研究一下狭义的情况。

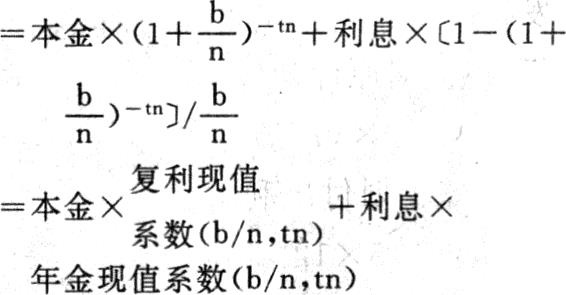

在狭义理解的情况下的债券价格的确定,现代会计已经很好地解决了这个问题。每年付息n次,就意味着n次的复利(这里不能使用单利的计算方法,因为这本身就是一个复利问题)。因此,有公式(一)

债券价格=本金的复利现值+利息的年金现值

上式中b:现行市场年利;t:偿还年限;利息=本金×2726;a:票面年利;n:每年付息次数。

公式(一)通常在n=1,2时使用,即每年支付1或2次利息。n>3的情况很少,几乎没有实际意义。可以验证,a=b时,债券发行价格=本金(面值)。这说明公式(一)的计算方法不会破坏“当票面利率等于市场利率时,债券发行价格等于其面值”的结论。但要注意的是,若在复利及年金现值系数加以计算时,可能出现误差。这是因为系数精确度不够造成的,与计算方法无关。

值得注意的是,一些同志对公式(一)颇有怀疑,试图加以改进。但从目前现有的资料看,改进的结果均破坏了“票面利率等于市场利率时债券发行价格等于其面值”这一公论。笔者还未见到改进成功的范例。

2、到期一次付息还本

此种情况,在目前已出版的教科书和专业书籍中几乎没有提及。这是因为会计改革后我们引进的国际常规方法中提到的主要是第一种情况,并且有很好的解决方法,即公式(一)的方法。这也许与别国的国情有关。就中国的国情而言,到期一次付息还本在我国是很通行、很大众化的一种作法。这也源于我国居民定期储蓄存款的传统偿还方式——到期一次付息还本。此种情况的利息计算是按照单利的计算方法计算的,优点是简便易懂;缺点是常常会引起一种误解,认为使用单利一定比使用复利支付的利息低。其实,这不一定。因为只要单利的利率比复利的利率高,就会多付出利息。所以,使用单利或复利只是计算方法不同,与利息额的高低没有必然联系。

既然此种情况在我国目前广泛存在,因此我们应该加以重视,加以研究,在研究方法上应该与国际常规方法中涉及的第(一)种情况分开,区别对待。两者不能混为一谈。更不宜在前面的公式(一)中作局部修改,生搬硬套。

下面举例说明此种情况时债券发行价格的计算。

例1、某公司19××年1月1日发行5年期,到期一次付息还本的公司债券500000元。票面利率定为年利10%。但发行时,该公司发现市场年利已变化为12%。为了保证债券发行工作的顺利进行,试计算此时债券的发行价格。

分析:该公司原计划付出利息500000×10%×5,本利和为500000×(1+5×10%)。

该公司现计划付出利息500000×12%×5,本利和为500000(1+5×12%)。但由于债券已印好难改利率,即到期支付款500000×(1+5×10%)不可能改变了,只能计算其现值,作为债券的发行价格,也即是说:

债券发行价格×(1+5×12%)=500000×(1+5×10%)

解:由于债券利息是按照单利方法计算,到期一次支付的,故此问题可直接归纳为计算原本利和按新市场利率计算的单利现值,即

因此,从理论上讲,当票面利率10%小于市场利率12%时,债券可折价31250元,以468750元的价格进行折价发行。

例2、若上例中市场年利变化为9%,其余不变。则与上例同理,

因此,当票面利率10%大于市场利率9%时,债券可溢价17241元,以517241元的价格溢价发行。

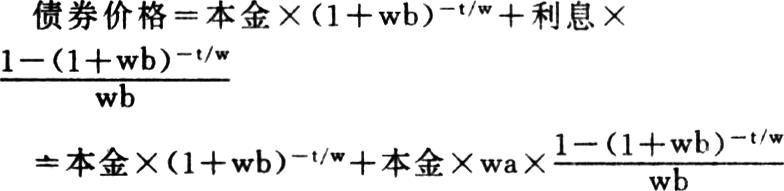

由以上两例可知,以到期一次付息还本方式发行债券时(计息方式为单利计息),债券发行价格计算公式即公式(=)为:

28

27式中a:票面年利(单利);b:现行市场年利(单利);t:发行年限。当a=b时,债券按面值发行。

如果以到期一次付息还本,计息方式为复利计息方式发行债券,根据公式(二)可推得公式(三):

式中a:票面年利(复利);b:现行市场年利(复利);t:偿还年限。当a=b时,债券按面值发行。

二、有关几个问题的探讨

1、关于票面利率。票面利率形式上看是“印在债券票面上的利率”,但其实质是“企业印制债券前认定的市场利率”。票面利率的确定”这个问题包含在“市场利率的确定”这个问题之中。前者不必,也不能独立于后者单独讨论。换句话说,解决了“市场利率的确定”这个问题,同时也就解决了“票面利率的确定”这个问题。

2、关于市场利率。市场利率的确定是企业准备发行债券时首先要解决的问题。同时也涉及到票面利率的制定及筹集资金的成本大小。其重要性是不言而喻的。关于如何确定市场利率,按照我国目前的政策法规,有两个标准:1、国务院1993年8月2日发布的《企业债券管理条例》第18条规定:“企业债券的利率不得高于银行相同期限居民储蓄定期存款利率(设为A)的百分之四十。”即是说若设债券利率为B,则B≤140%·A;2、根据1993年10月31日第八届全国人大修正的《个人所得税法》第三条第五款之规定,公司债券的利息所得按税率20%计征个人所得税。即是说B≥125%·A(计算如下:本金×B×(1-20%)≥本金×A)。因此,发行债券的企业所确定的市场利率介于125%A与140%A之间。

例、银行三年期定期储蓄年利若是12.24%,则企业三年期债券的票面利率可定在15.3%~17.14%之间。至于具体数字的确定,企业可以适当考虑以下四个因素:1、企业支付利息的能力;支付能力强可以定高一点。2、资金市场的供求行情;资金供应紧张时可以定高一点。3、筹集资金预计使用后的回报率;回报率高定高点不妨。4、其他社会、经济方面的因素。需说明的是,由于银行利率是单利率,故所确定的市场利率也是单利率。它适用于本文前面推出的公式(二)是显然的。但同时也适用于公式(一)这是因为按单利计算的应得利息等于在分期付息的条件下按复利计算的应得利息,公式(一)本身已说明了这一点。但是,它不适用于公式(三),除非银行利率也是复利率。或者按单利与复利的换算关系换算成复利率,但这在实际工作中意义不大。公式(三)的意义在于说明了在按复利计息,到期一次付息还本方式下的债券价格计算方法。

3、关于债券发行价格。根据笔者在本文的推证及现行各教科书、专业书藉中的阐述。在债券发行价格的研究中,应遵循:当票面利率等于市场利率时,债券按面值发行。当票面利率高于(低于)市场利率时,债券可溢价(折价)发行“这一基本前提。这是符合实际情况的,也是符合国际常规会计方法的。同时,应该明确,债券不按面值发行是一个补救的办法,能够避免时应尽量避免。在必须进行非面值发行时,公式(二)的使用在我国目前情况下是相当现实的。这一点希望引起研究债券发行价格的理论工作者和实际工作者的高度重视。

4、公式(一)的推广。设在t年内支付m次付息,W为支付间隔时间,单位为年。则2928,可得公式(四)如下:

=本金×复利现值系数(wb,t/w)+本金×wa×年金现值系数(wb,t/w)式中a、b含义与公式(一)同。显然,a=b时,债券价格=本金(面值)。公式(一)是公式(四)中W≤1时的结果。公式(一)中若n可取小数,即可推广到公式(四)。

责任编辑秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号