当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文如实反映增值税“先征后退”企业当期盈亏的探讨

时间:2020-05-26 作者:李筱伦 蒋咸喜

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

国有、集团商业企业批发肉、禽、蛋、水产品和蔬菜业务,过去享受免税照顾,从1994年1月1日起则实行增值税“先征后退”。这样虽然并没有增加企业税负,但由于受税务先征税而财政后退税和进项税额超前抵扣的影响,致使企业按增值税会计处理帐务,出现反映盈亏失真的问题。这个问题亟待解决,本文在此作些探讨。

一、实行增值税核算前后的盈亏差异

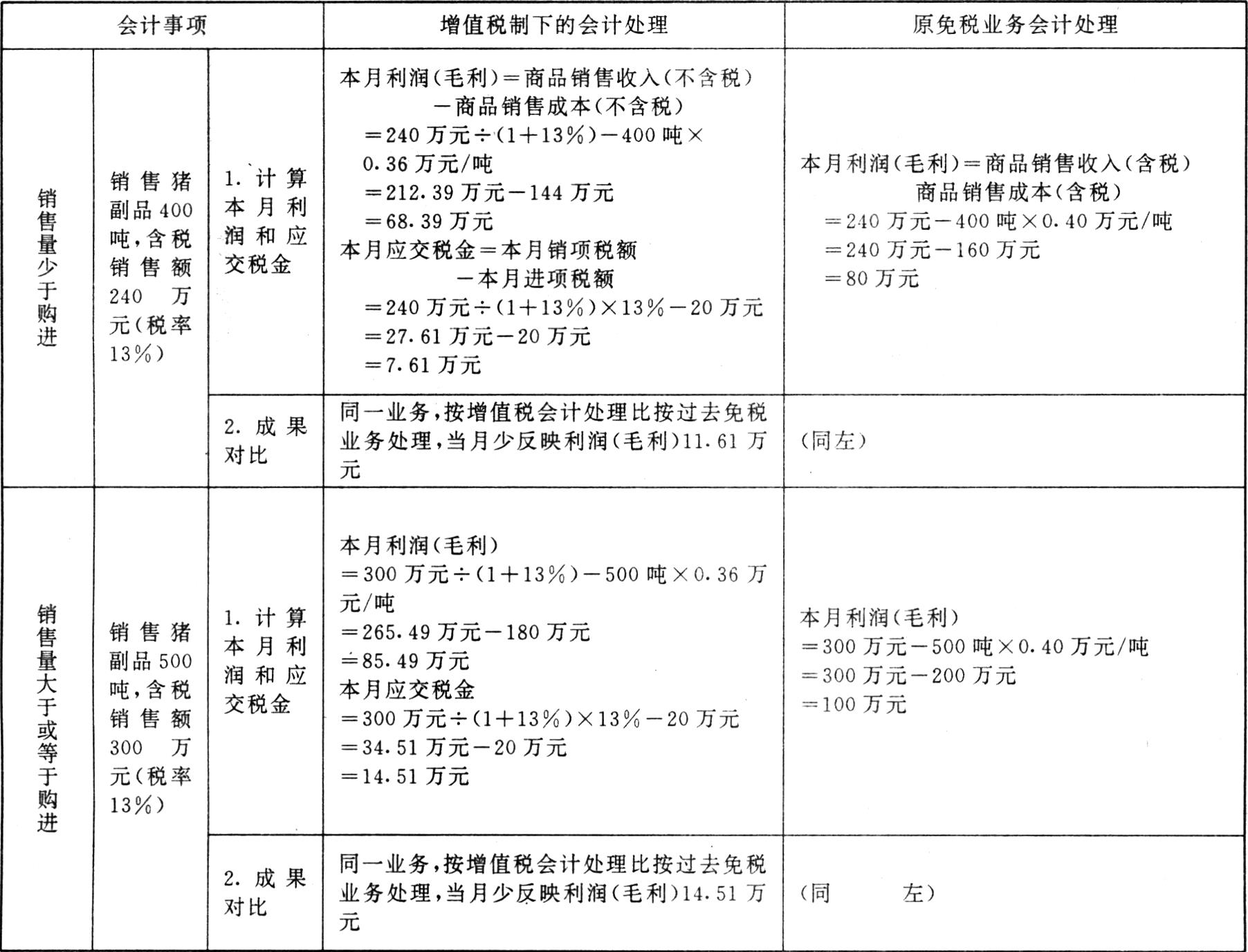

实例:某肉食购销部1月份购进猪副品500吨,货款200万元(进项税额扣除率10%,进项税额20万元)。按销售量少于购进和销售量大于(或等于)购进两种情况,分别处理如下:

(见表23页)

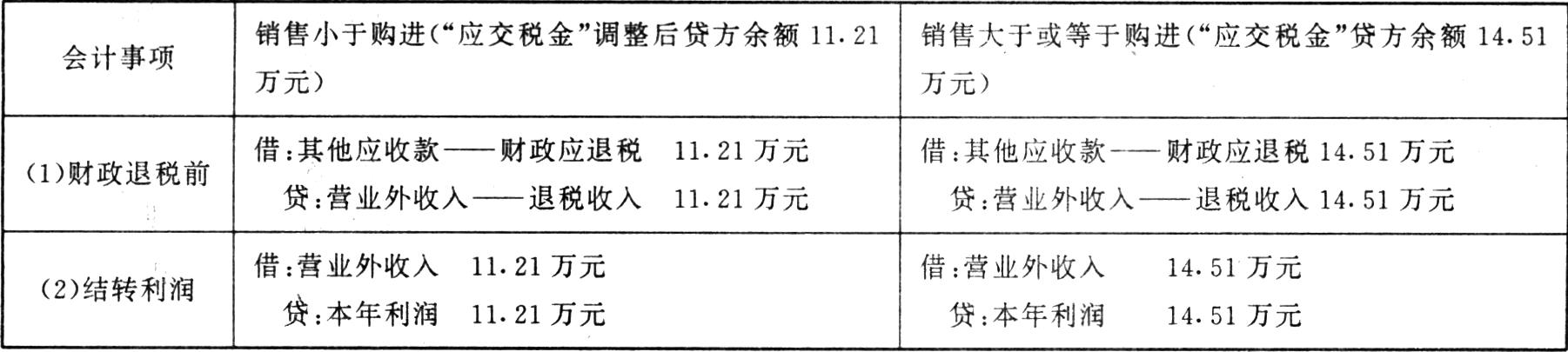

帐务处理表明:无论商品销售量小于购进,还是商品销售量大于或等于购进,同一业务按增值税会计处理比按过去免税会计处理,当月反映的利润都要少。其原因有二:一是税务当月征收税款而财政没有当月退税,企业未收到财政的退税款就不能如期反映所得。二是鲜活商品季节性购大于销不可避免,而出现本期进项税额超前抵扣。〔本月进项税额超前抵扣的销项税额=本月商品购进成本-本月商品销售成本)×进项税额扣除率=...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号